LEXNAVARRA

174/1999 FORU DEKRETUA, MAIATZAREN 24KOA, PERTSONA FISIKOEN ERRENTAREN GAINEKO ZERGAREN ERREGELAMENDUA ONESTEN DUENA

BON N.ş 98 - 06/08/1999

I. TITULUA. ZERGAGAIAREN EREMU MATERIAL, PERTSONAL ETA DENBORAZKOA

I. KAPITULUA. ERRENTA SALBUETSIAK

- 1. artikulua

- 1. artikulua. Literatura, arte eta zientzietako zenbait sariren salbuespena.

- 2 artikulua. Ikasketetarako eta zientzialari eta teknologoen prestakuntzarako beken salbuespena.

- 3. artikulua. Goi mailako kirolariei ematen zaizkien dirulaguntzak salbuestea.

- 4. artikulua. Nazioarteko bakearen edo gizakiaren aldeko eginkizunetan parte hartzeagatik jasotako aparteko dirulaguntzak.

- 5. artikulua. Atzerrian egindako lanengatik jasotzen diren etekinak salbuestea.

II. KAPITULUA. ZERGALDIARI EGOZTEA

- 6. artikulua. Dirusarrera eta gastuak zergaldiari egoztea.

II. TITULUA. ERRENTA ZEHAZTEA

I. KAPITULUA. ARAU OROKORRAK

- 7. artikulua. Balore edo partaidetza homogeneoen kontzeptua.

II. KAPITULUA. ERRENTA ZERGAGARRIAREN DEFINIZIOA

1. ATALA. LAN ETEKINAK

- 8. artikulua. Dieta eta asignazioak, lokomozio gastuetarako eta mantenu eta egonaldien ohiko gastuetarako .

- 9. artikulua. Gastu kengarriak lanbide elkargoei ordaindutako kuotengatik.

- 10. artikulua. %30eko murrizketa lanaren etekin jakin batzuetan.

- 11. artikulua. %40ko, %50eko eta %70eko murrizketak lanaren etekin jakin batzuetan.

2. ATALA. Kapitalaren etekinak

1. AZPIATALA. Higiezinen kapitalaren etekinak

- 12. artikulua. Higiezinen kapitalaren etekinen gastu kengarriak.

- 13. artikulua. Amortizazio gastuak.

- 13.bis. artikulua. 100eko 40ko murriztapena aplikatzea kapital higiezienaren etekin jakin batzuetan.

- 14. artikulua. Ondasun higiezinen kapitalaren etekinak, denboran batere erregulartasunik gabe eta zatika jasotakoak.

2. AZPIATALA. Higigarrien kapitalaren etekinak

- 15. artikulua. Disposizio partziala aseguru kontratuetan.

- 16. artikulua. Errenta geroratuak eratu arte lortutako errentagarritasunaren zerga ordainketa.

- 17. artikulua. Errenta gisa jasotzen diren jubilazio eta ezintasun prestazioak dituzten zenbait aseguru kontratutan eskatu beharreko baldintzak.

- 18. artikulua. Gastu kengarriak higiezinen kapitalaren zenbait etekinetan.

- 19. artikulua. Etekina aseguru kontratuetatik heldu denean, higigarrien kapitalaren etekinei aplikatu ahal zaizkien murrizketak.

- 20. artikulua. Higigarrien kapitalaren etekinak, denboran era irregular nabarmenean lortutakoak eta zatika jasotakoak.

3. ATALA. Enpresa eta lanbide jardueren etekinak

1. AZPIATALA. Arau orokorrak

- 21. artikulua. Jarduera bati atxikitako ondare elementuak.

- 22. artikulua. Enpresa edo lanbide jardueren etekinak, denboran era irregularrean lortutakoak eta zatika jasotakoak.

- 23. artikulua. Enpresa edo lanbide jardueretako etekinak zehazteko araubideak.

- 24. artikulua. Etekinak zehazteko araubideen bateraezintasunak.

2. AZPIATALA. Amortizazioak

- 25. artikulua. Jarduera bati atxikitako ibilgetu materialaren, ukiezinaren eta higiezinetako inbertsioen elementuak amortizatzea.

- 26. artikulua. Ibilgetu materialaren amortizazioa taulen arabera.

- 27. artikulua. Gutxieneko amortizazioa.

3. AZPIATALA. Zuzeneko zenbatespen erraztua eta zuzeneko zenbatespen berezia

- 28. artikulua. Uko egitea eta baztertzea.

- 29. artikulua. Errentak eratxikitzeko araubideko entitateak.

- 30. artikulua. Etekin garbia zehaztea.

- 31. artikulua. Esleipen araubideko entitateak.

4. AZPIATALA. Zenbatespen objetiboa

- 32. artikulua. Aplikazio esparrua.

- 33. artikulua. Ukoa.

- 34. artikulua. Kanpo gelditzea.

- 35. artikulua. Balio Erantsiaren gaineko zergarekin koordinatzea.

- 36. artikulua. Etekin garbia zehaztea.

- 37. artikulua. Jarduera independienteak.

- 38. artikulua. Esleipen araubidean dauden entitateak.

4. ATALA. ONDARE GEHIKUNTZAK ETA MURRIZKETAK

- 39. artikulua. Eskuratzebalioa zehaztea.

- 40. artikulua. Salbuespena, ohiko etxebizitza eskualdatzean.

- 41. artikulua. Enpresa edo lanbide jarduerei atxikitako elementuak berrinbertitzeagatiko salbuespena.

- 42. artikulua. Ondaregehikuntzak egoitza atzerrira aldatzeagatik.

III. KAPITULUA. GAUZAZKO ERRENTAK

- 43. artikulua. Sozietate fundatzaileen eskubideak.

- 44. artikulua. Gauzazko ordainsariak ez diren eritasun aseguruen gastuak.

- 45. artikulua. Langileen gaikuntzarako edo birziklatzerako ikasketa gastuak, gauzazko lansariak ez direnak.

- 46. artikulua. Enpresen jantokietako gastuak.

- 47. artikulua. Langileei akzio edo partaidetzak ematea.

- 47. bis artikulua. Pertsonen garraio kolektiboaren zerbitzu publikoa ordaintzeko zeharkako formulak.

- 47.ter artikulua. Gauzazko ordainketa jakin batzuen mugak eta ezaugarriak.

IV. KAPITULUA. LIKIDAZIO OINARRI OROKORRA

- 48. artikulua. Gizarte aurreikuspeneko mutualitateen eskubide kontsolidatuen erabilerak.

- 49. artikulua. Gizarte aurreikuspeneko sistemetarako ekarpen eta kontribuzioen soberakinak.

- 49 bis artikulua. Talde inbertsioko erakundeak: bazkideen kopurua, ondarea eta gehieneko partaidetzaportzentajea.

III. TITULUA. KUOTAREN KENKARIAK

- 50. artikulua. Kenkarirako eskubidea ematen duen elbarritasun gradua.

- 51. artikulua. Ohiko etxebizitzaren kontzeptua.

- 52. artikulua. Ohiko etxebizitza erostea eta kenkariaren oinarria.

- 53. artikulua. Etxebizitza kontuak.

- 54. artikulua. Enpresa eta lanbide jardueretako kenkarien muga.

- 55. artikulua. Kenkarietarako eskubidea galtzea.

IV. TITULUA. ZERGAREN KUDEAKETA

I. KAPITULUA

- I. KAPITULUA

- 56. artikulua. Aitortu beharra.

- 57. artikulua. Autolikidazioa eta sarrera.

- 57.bis artikulua. Alargun eta erretiropentsioengatiko kenkaria .

- 58. artikulua. Zatikatzea, heriotza edo bizilekua galtzea.

- 59. artikulua. Ofiziozko itzulketak.

- 60. artikulua. Aitorpenak eta jakinarazpenak aurkeztu eta kudeatzeko kanpoko lankidetza.

II. KAPITULUA. Betebehar formalak, kontabilitatekoak eta erregistrokoak

- 61. artikulua. Betebehar formalak, kontabilitatekoak eta erregistrokoak.

- 62. artikulua. Informazioa emateko beste betebehar formal batzuk.

- 62 bis artikulua. Errentaeratxikipenaren araubideko erakundeen informatu beharra.

- 62 ter artikulua. Plataformetako operadoreek jarduera jakin batzuei buruzko informazioa eman beharra .

- 62 quater artikulua. Lehentasuneko partaidetzekin eta beste zortresna batzuekin egiten diren eragiketa batzuei buruz informazioa eman beharra.

III. KAPITULUA. Aitorpen osagarriak

- 63. artikulua. Aitorpen osagarriak aurkezteko epea.

V. TITULUA. KONTURAKO ORDAINKETAK

I. KAPITULUA. Atxikipenak eta konturako sarrerak. Arau orokorrak

- 64. artikulua. Atxikipena edo konturako sarrera egin behar duten errentak.

- 65. artikulua. Atxikipena edo konturako sarrera egitera behartuta daudenak.

- 66. artikulua. Pertsona Fisikoen Errentaren gaineko Zergaren atxikipenak edo konturako sarrerak egiteko betebeharra.

- 67. artikulua. Atxikipenaren edo konturako sarreraren zenbatekoa.

- 68. artikulua. Atxikipena edo konturako sarrera egiteko beteharra sortzea.

- 69. artikulua. Atxikipenak edo konturako sarrerak zergaldiari egoztea.

II. KAPITULUA. Atxikipenak kalkulatzea

1. ATALA. Lan etekinak

- 70. artikulua. Lan etekinen gaineko atxikipenen zenbatekoa.

- 71. artikulua. Atxikipenen portzentaien taula eta horiek aplikatzeko jarraibideak .

- 72. artikulua. Jakinarazpenak.

- 72 bis artikulua. Egoitza atzerritik Espainiako lurraldera aldatuz gero, lanaren etekinen gaineko atxikipenak eta konturako sarrerak zehazteko prozedura berezia.

2. ATALA. HIGIGARRIEN KAPITALAREN ETEKINAK

- 73. artikulua. Kapital higigarriaren etekinen gaineko atxikipenen zenbatekoa .

- 74. artikulua. Finantza aktiboen kontzeptua eta sailkapena.

- 75. artikulua. Finantza aktiboak eskualdatzeko, itzultzeko eta amortizatzeko betekizun fiskalak.

- 76. artikulua. Higigarrien kapitalaren etekinen gaineko atxikipenoinarria.

- 77. artikulua. Higigarrien kapitalaren etekinen gainean atxikipena eta konturako sarrera egiteko betebeharra sortzea.

3. ATALA. ENPRESA ETA LANBIDE JARDUEREN ETEKINAK

- 78. artikulua. Enpresa eta lanbide jardueren etekinen gaineko atxikipenen zenbatekoa.

4. ATALA. ONDARE GEHIKUNTZAK

- 79. artikulua. Talde inbertsioko entitateetako akzio eta partaidetzen eskualdaketek edo itzulketek eragindako ondaregehikuntzen gaineko atxikipenen zenbatekoa.

- 80. artikulua. Talde inbertsioko erakundeen akzio eta partaidetzen eskualdaketa edo itzulketetatik heldu diren ondaregehikuntzen gaineko atxikipenoinarria.

- 81. artikulua. Atxikipena egiteko betebeharra sortzea.

- 82. artikulua. Bestelako ondaregehikuntzen gaineko atxikipenen zenbatekoa.

5. ATALA. Sekzioa Errenta jakin batzuen gaineko atxikipenen zenbatekoa, haien kalifikazioa edozein dela ere

- 83. artikulua. Higiezinen errentamendu eta azpierrentamenduen gaineko atxikipenen zenbatekoa.

- 84. artikulua. Irudi eskubideen, jabetza intelektualaren eta industrialaren eta beste errenta batzuen gaineko atxikipenen zenbatekoa .

III. KAPITULUA. KONTURAKO SARRERAK

- 85. artikulua. Lanaren gauzazko ordainsarien gaineko konturako sarrerak.

- 86. artikulua. Higigarrien kapitalaren gauzazko ordainsarien gaineko konturako sarrerak.

- 87. artikulua. Enpresa eta lanbide jardueren gauzazko ordainsarien gaineko konturako sarrerak.

- 88. artikulua. Sarien gaineko konturako sarrerak.

- 89. artikulua. Beste errenta batzuen gaineko konturako sarrera.

IV. KAPITULUA. ATXIKIPENAREN EGILEAREN ETA KONTURAKO SARRERA EGIN BEHAR DUENAREN BETEBEHARRAK

- 90. artikulua. Atxikipenaren egilearen eta konturako sarrera egin behar duenaren betebehar formalak.

V. KAPITULUA. Ordainketa zatikatuak

- 91. artikulua. Ordainketa zatikatua egin behar dutenak.

- 92. artikulua. Zatien zenbatekoa.

- 93. artikulua. Aitorpena eta sarrera.

- 94. artikulua. Errentaeratxikipenaren araubidean dauden erakundeak.

- Xedapen Gehigarriak Lehenbizikoa. Lehengoratzemekanismoak, prestazioaldi ziurrak edo kontraaseguru formulak biziarteko errenta aseguratuen kontratuetan (2019ko apirilaren 1etik aurrera sinatuak).

- Xedapen Gehigarriak Bigarrena.Lan pertsonalaren gauzazko ordainsariak baloratzeko aurretiko akordioak, Pertsona Fisikoen Errentaren gaineko Zergaren konturako sarrera zehazteko.

- Xedapen Gehigarriak Hirugarrena. Ibilgetu materialaren eta higiezinetako inbertsioen elementuak erregistratzeko arauak. .

- Xedapen Gehigarriak Laugarrena. Kreditu erakundeekin lankidetzan aritzeko betebeharrak.

- Bosgarren Xedapen Gehigarria.– Jarduera Ekonomikoen gaineko Zergaren kuotak.

- Xedapen Gehigarriak Seigarrena. Ziurtagiria ematea.

- Xedapen Gehigarriak Zazpigarrena. Aktiboaren osaera zenbait erakundetan.

- Xedapen Gehigarriak Zortzigarrena. Europar Batasuneko egoiliarren identifikazioa eta egoitza egiaztatzeko prozeduren aplikazioa.

- Bederatzigarren Xedapen Gehigarria. Partaidetzak inbertsio funts kotizatuetan eta akzioak indizeen arabera kotizatutako kapital aldakorreko inbertsio sozietateetan.

- Hamargarren Xedapen Gehigarria. Etekin garbiak zehaztea zuzeneko zenbatespenaren metodo erraztua erabiliz, nekazaritza eta abeltzaintzako jardueretan, 2006 eta 2007. urteetan.

- Hamaikagarren Xedapen Gehigarria. Eginkizunak esleitzea.

- Hamabigarren Xedapen Gehigarria. Enpresa gazte eta berritzaileetan inbertsioak egiteagatiko kenkariaren aplikazioa.

- Xedapen Iragankorrak Lehenbizikoa. Aitorpenak aurkezteko arauen eta Erregelamendu honetan erregulatutako betebehar formalak ezartzen dituztenen indarraldia.

- Xedapen Iragankorrak Bigarrena. 1999ko urtarrilaren 1a baino lehenago eratutako etxebizitza kontuak.

- Xedapen Iragankorra Hirugarren. Sozietate gardenen mozkinetako partaidetzak eta dibidenduak.

- Xedapen Iragankorrak Laugarrena. Uztailaren 4ko 19/2003 Legearen bigarren xedapen iragankorrean aipatutako baloreei dagokien informaziobetebeharra betetzeko prozedura.

- Xedapen Iragankorrak Bosgarrena._ Errenta finkoko zenbait tresnaren tratamendua, egoitza Europar Batasuneko beste estatu batzuetan duten pertsona fisikoei buruzko informaziobetebeharren ondorioetarako.

- Iragankorra Xedapen Iragankorra. Landalur birkalifikatuen ondarearen gehikuntza.

- Zazpigarren Xedapen Iragankorra. Berrinbertsiorako epea luzatzea, ohiko etxebizitza eskualdatzen denean ohiko etxebizitza berria erosteko edo zaharberritzeko diru kopuruak ordaindu eta gero.

- Xedapen Indargabetzailea

- Azken Xedapenetako Lehena.– Arauak emateko gaitasuna.

- Azken Xedapenak Bigarrena. Indarra hartu eta aplikatzea.

Pertsona Fisikoen Errentaren gaineko Zergari buruzko abenduaren 30eko 22/1998 Foru Legearen aplikazioak erregelamenduzko zenbait zehaztapen eskatzen ditu, alde batetik Legean aurreikusiriko prozedurak garatu eta betebehar formal batzuk arautzeko eta, bestetik, hainbat arlotan erregelamenduaz egiten diren aipamenak bete eta gauzatzeko, berau izanik Erregelamendu honen ezaugarri nagusia.

Erregelamendu honen arauek Foru Legeak berak egiten dituen aipamen espezifikoetan dute abiaburua.

Erregelamenduak 94 artikuluak, 4 xedapen gehigarrik, 2 xedapen iragankorrek, xedapen derogatzaile batek eta 2 azken xedapenek osatzen dute, eta egiturak bost titulu ditu, kapitulu, atal eta azpiataletan banaturik.

I. tituluak errenta salbuetsiei eta dirusarrera eta gastuak zergaldiari egozteari dagozkien alderdiak arautzen ditu.

I. kapituluan salbuespen kasu batzuk zehazten dira, hala nola, kaleratzeagatiko kalteordaina, literatura, arte eta zientzi sari jakin batzuk, goi mailako kirolarientzako laguntzak, bake edo laguntza humanitarioko misioetan parte hartzeagatik hartutako ordainsari apartekoak; azkenik, atzerrian egindako lanen truke jasotako etekinak salbuesteko baldintzak ezartzen dira.

II. kapituluan egile eskubideen etekinak eta enpresa eta lanbide jardueren etekinak zergaldiari egozteko irizpideak arautzen dira.

II. tituluak errenta zergagarria finkatu eta zehazteko arauak erregulatzen ditu.

Lan etekinei dagokienez, lokomozio gastuetarako eta mantenu eta egonaldien gastu ohikoetarako dieta eta diru esleipenen araubidea erregulatzen da; denboran modu irregular nabarmenean jasotzen direnen kasuen zerrenda zehatz bat ezartzen da, eta, bestalde, sortze epea bi urtetik gorakoa duten etekinei aplikatu beharrezko arauak finkatzen dira; amaitzeko, etekin mota honetarako murrizketen aplikazioa garatzen da.

Higiezinen eta higigarrien kapitalaren etekinei dagokienez, gastu kengarriak zehazten dira, bai eta denboran modu irregular nabarmenean lortutakotzat hartzen direnak ere; horrez gain, aseguru kontratu batzuei eskatzen zaizkien baldintzak zehazten dira.

Enpresa eta lanbide jardueren etekinei dagokienez, jarduerari atxikiriko elementuak zehaztu, Zerga honetarako amortizazio araubide berariazkoa ezarri eta etekinak zehazteko araubideak garatzen dira.

Ondare gehikuntza eta murrizketei dagokienez, amortizazioak eskuratze balioan duen eragina arautzen da, bai eta etxebizitzan eta jarduera ekonomikoari atxikiriko elementuetan berrinbertitzeagatiko salbuespena aplikatu ahal izateko bete behar diren zenbait baldintza ere.

Gauzazko errentei buruzko kapituluan, gauzazko ordainsaritzat hartzen ez diren kasu batzuetan bete beharreko baldintzak eta balorazio arauak zehazten dira.

III. tituluak, kuotaren kenkariei buruzkoak, ezintasunagatiko eta ohiko etxebizitza erosteagatiko kenkaria garatu eta jarduera ekonomikoetako kenkariaren mugak nola aplikatu zehazten du.

IV. tituluan, zergaren kudeaketari buruzkoan, aitorpena egin beharrari eta aitorpenak aurkeztu eta kudeatzeko kanpoko lankidetzari dagozkien alderdi guztiak arautzen dira eta, azkenik, betebehar formalak eta kontabilitate, erregistro eta informazioaren arloetakoak ezarri.

V. tituluak zerga honetako konturako ordainketen erregulazioa, abenduaren 30eko 371/1998 Foru Dekretuaren bidez onetsia, eransten du, Zergari buruzko Foru Legearen erregelamendu garapena testu bakar batean osorik biltzeko.

Pertsona Fisikoen Errentaren gaineko Zergaren Erregelamenduaren xedapen gehigarriek honakoak erregulatzen dituzte: lanaren gauzazko ordainsariak baloratzeko aurretiko akordioak lortzeko prozedura bat, ibilgetu materialaren elementuak erregistratzeko zenbait arau eta kreditu entitateek zerga administrazioarekin lankidetzan aritzeko betebeharrak.

Xedapen Iragankorren gaiak, berriz, aitorpen eta idazkien aurkezpenaren indarraldia eta 1999ko urtarrilaren 1a baino lehen eratutako etxebizitza kontuak.

Hori horrela, Ekonomi eta Ogasun kontseilariak proposaturik eta Nafarroako Gobernuak mila bederatziehun eta lauretan hogeita hemeretziko maiatzaren hogeita lauan hartutako erabakiarekin bat,

DEKRETATU DUT:

Pertsona Fisikoen Errentaren gaineko Zergaren Erregelamendua onestea. Haren testua ondotik ematen da.

Iruńean, mila bederatziehun eta lauretan hogeita hemeretziko maiatzaren hogeita lauan.-Nafarroako Gobernuko lehendakaria, Miguel Sanz Sesma.-Economi eta Ogasun kontseilaria, José María Aracama Yoldi.

PERTSONA FISIKOEN ERRENTAREN GAINEKO ZERGAREN ERREGELAMENDUA

I. TITULUA. ZERGAGAIAREN EREMU MATERIAL, PERTSONAL ETA DENBORAZKOA

I. KAPITULUA. ERRENTA SALBUETSIAK

Langilea kaleratu edo lana uzteagatik ematen diren kalteordainen salbuespena.

1. Zergari buruzko Foru Legearen 7. artikuluaren c) letran aurreikusiriko salbuespena ez da aplikatuko langilea kaleratu edo lana utzi eta ondoko hiru urteen barrenean langilea berriz hasten bada lanean enpresa horretan edo horrekin lotutako beste batean, Sozietateen gaineko Zergari buruzko abenduaren 30eko 24/1996 Foru Legearen 28. artikuluan aurreikusiriko moduan, beti ere, enpresen arteko lotura hori bazkide-sozietate harremanean oinarritzen den kasuan, partaidetza 100eko 25ekoa edo handiagoa bada, edo 100 5ekoa edo handiagoa, Espainiako bigarren mailako balore-merkatu ofizialetan negoziatzen diren baloreak baldin badira.

2. Kaleratu edo lana uzteagatik ematen diren kalteordainen salbuespena, aurreko idatz-zatiak aipatzen duena, galduz gero, subjektu pasiboak aitorpen-likidazio osagarria aurkeztu beharko du, berandutza interesak barne, zerbitzuan berriz hasten denetik inguruabar hori gertatzen den zergaldian aitorpena egiteko arauzko epea amaitu arteko denboraren barrenean.

1. artikulua . Literatura, arte eta zientzietako zenbait sariren salbuespena.

1. Zergari buruzko Foru Legearen 7. artikuluaren g) letran aurreikusiriko salbuespenaren ondorioetarako, literatura, arte eta zientzietako sari nabarmena izanen da pertsona bati edo batzuei ondasunak edo eskubideak ematea, inolako ordainik gabe, literatura, arte edo zientziako lanen balioaren ordain edo aitorpen gisa, bai eta arlo horietan eginiko lan edo jardueraren merezimenduarena ere.

2.

1.ş Sari emaileak ez du saritutako lanetik edo lanetatik mozkinik ateratzerik izanen, ezta horretarako interesik eduki ere.

Zehazki, sariak ez du ekarriko ezta eskatuko ere lanen gaineko jabetza eskubideak, jabetza intelektual zein industrialetik heldu direnak barne, laga edo mugatzea.

Lana jendaurrean zabaltzeagatik, irabazi asmorik gabe eta sei hilabete baino gutxiagoko aldi baterako baldin bada, ez da hautsiko arestiko betebeharra.

2.ş Nolanahi ere, deialdia egin aurretik egindako lan edo jarduerek jasoko dute saria.

Aurreko 1. idatz-zatian aipatutako gaien inguruko lanak aurretik edo batera finantzatzeko bekak, laguntzak eta oro har, diru kopuruak ez dira sari salbuetsitzat hartuko.

3.ş Deialdiak baldintza hauek bete beharko ditu:

a) Nafarroakoa, nazionala edo nazioartekoa izatea.

b) Parte hartzeko mugarik ez jartzea sariaren funtsari ez dagozkion arrazoiengatik.

c) Haren iragarkia Nafarroako, estatuko edo dagokion autonomi elkarteko aldizkari ofizialean ematea argitara.

Atzerrian edo nazioarteko entitateek deitutako sarien kasuan, salbuespena izateko baldintza bakarra arestiko b) letran aurreikusitakoa izanen da.

4.ş Salbuespena Nafarroako Zerga Ogasuneko organo eskudunak deklaratu beharko du. Salbuespena beste zerga administrazio batek deklaratu badu, saria salbuetsia izanen da baldin eta Zergari buruzko Foru Legean eta erregelamendu honetan aurreikusitako baldintzak betetzen badira.

Aurreko deklarazio hori honakoek eskatu beharko dute, dagokion dokumentazioa erantsita:

a) Oro har, sariaren deialdia egin duen pertsonak edo entitatea.

b) Saria jaso duen pertsona, Nafarroako Foru Komunitatetik kanpo deitutako sariak direnean.

5.ş Eskaera saria eman aurretik egin beharko da edo, arestiko zenbakiko b) letraren kasuan, eskuratu den ekitaldian aitorpena egiteko erregelamenduzko epea hasi aurretik.

Aitorpenak hurrengo deialdietarako ere balioko du, betiere espedientea eragin zuenaren nondik norakoak aldatzen ez badira.

Ondoko deialdiren batean aitorpenaren nondik norakoak aldatzen badira, edo salbuespena aplikatzeko baldintzaren bat betetzen ez bada, 2. idatz-zati honetako 4. zenbakiko lehen paragrafoan aipatutako Tributu Administrazioko organo berak adieraziko du salbuespenaren aplikaziorako eskubidea galdu dela aldaketa edo ez-betetze hori gertatu denetik.

Prozedura ebazteko gehieneko epea sei hilabetekoa izanen da. Epe hori organo eskudunak espresuki ebazpenik eman gabe iraganik, ezetsi egin dela ulertuko da-.

3. Zerga arloko administrazioak saria salbuestea deklaratuta, aurreko idatz-zatiko 4. zenbakiko a) letrak aipatzen dituen pertsonak behartuta egonen dira administrazioari jakinaraztera, saria eman eta hurrengo hilabetearen barrenean, zein den saria, eman zen data eta lortu duenaren identifikazio datuak.

2 artikulua. Ikasketetarako eta zientzialari eta teknologoen prestakuntzarako beken salbuespena.

1. Zergari buruzko Foru Legearen 7.h) artikuluan ezarritakoaren ondorioetarako, ikasketa arautuak egiteko bekak salbuetsiko dira, printzipio hauen arabera ematen badira: merezimendua eta gaitasuna, eskuratzeko baldintzen orokortasuna eta bereizkeriarik eza, eta deialdiaren publikotasuna. Erakunde publikoek ikasketetarako ematen dituzten laguntzak ez dira salbuetsiko hartzaile bakarrak edo gehien-gehienak haien langileak badira, edo langileen ezkontideak edo odoleko nahiz ezkontza bidezko ahaide zuzen edo albokoak, hirugarren mailara artekoak, horiek ere barne.

2. Ikasketetarako beken kasuan, Fundazioen eta irabazi asmorik gabeko beste entitate batzuen eta mezenasgoaren pizgarri fiskalen zerga araubide bereziei buruzko xedapenen testu berreginean (maiatzaren 24ko 2/2023 Legegintza Foru Dekretuaren bidez onetsia) aurreikusitako zerga araubidea aplikatzen duten irabazi asmorik gabeko entitateek emanak direnean; edo Aurrezki kutxei eta banku fundazioei buruzko abenduaren 27ko 26/2013 Legearen II. tituluan araututako banku fundazioek emanak direnean, beren gizarte ekintza aurrera eramateko, aurreko printzipioak betetzen direla ulertuko da, baldintza hauek betetzen direnean:

a) Hartzaileak pertsona talde generikoak badira eta ezin bazaie inolako mugarik jarri, egin beharreko ikasketekin eta taldearen estatutuetan ezarritako xede edo helburua betetzeko jarduerekin zerikusirik ez duten arrazoiengatik.

b) Deialdiaren iragarkia argitara ematen bada Nafarroako Aldizkari Ofizialean edo Estatukoan eta, horrez gain, nazio mailako egunkari batean edo irabazi-asmorik gabeko elkarte nahiz fundazioaren web orrian.

c) Esleipena norgehiagokaren bidez egiten bada .

3. Administrazio publikoen zerbitzuko funtzionario eta langileei eta unibertsitateko irakasle eta ikerlariei modu espezifikoan ikerketarako emandako bekak direnean, horiei dagozkien deialdietako oinarrietan aurreikusi beharko da, espresuki, baldintza edo merezimendu gisa, bekaren hartzaileak halakoak direla. Gainera, bekak emateko deialdia egiten duten entitateak arestian aipatutako testu berreginean aurreikusitako zerga araubide berezia aplikatzen duten irabazi asmorik gabeko entitateak direnean, edo 26/2013 Legearen II. tituluan araututako banku fundazioak direnean, beren gizarte ekintza gauzatzeko bidean, artikulu honetako bigarren apartatuan aurreikusitako baldintzak ere bete beharko dira .

3. artikulua . Goi mailako kirolariei ematen zaizkien dirulaguntzak salbuestea.

Zergari buruzko Foru Legearen 7.l) artikuluan aurreikusitakoren ondorioetarako, kirol prestakuntza eta teknifikaziorako laguntza ekonomikoak salbuetsirik egonen dira, 60.100 euroko mugarekin, baldin eta baldintza hauek betetzen badituzte:

a) Onuradunak goi mailako kirolarien izaera onartuta izatea, Goi Mailako eta Errendimendu Handiko Kirolariei buruzko uztailaren 13ko 971/2007 Errege Dekretuan aurreikusitakoarekin bat, edo Nafarroako Kirolaren eta Gazteriaren Institutuak halakotzat hartzea.

b) Beka horiek zuzenean edo zeharka honako erakunde hauek finantzatuak izatea: Foru Komunitateko Administrazioa, Kirol Kontseilu Gorena, Kirol Olinpikoen Elkartea, Espainiako Batzorde Olinpikoa, Espainiako Batzorde Paralinpikoa, Kirol Federazioak, edo Fundazioen eta irabazi asmorik gabeko beste entitate batzuen eta mezenasgoaren pizgarri fiskalen zerga araubide bereziei buruzko xedapenen testu berreginean aurreikusitako zerga araubidea aplikatzen duten fundazioak .

4. artikulua . Nazioarteko bakearen edo gizakiaren aldeko eginkizunetan parte hartzeagatik jasotako aparteko dirulaguntzak.

Zergari buruzko Foru Legearen 7. artikuluko m) letran aurreikusitakoaren ondorioetarako, bakearen edo gizakiaren aldeko eginkizunetan parte hartzen dutenei Espainiako Estatuak emandako zenbateko hauek salbuetsirik egonen dira:

a) Bakearen edo gizakiaren aldeko nazioarteko eginkizunak betetzeari dagozkion aparteko dirulaguntzak, edozein motatakoak direla ere.

b) Eginkizun horietan jasandako kalte fisiko edo psikikoengatik ordaindutako kalteordainak edo prestazioak.

5. artikulua . Atzerrian egindako lanengatik jasotzen diren etekinak salbuestea.

1. Zergatik salbuetsirik egonen dira, Zergari buruzko Foru Legearen 7. artikuluko n) letran aurreikusitakoarekin bat, atzerrian egiaz egindako lanen etekinak, baldintza hauek betetzen direnean:

1.ş Lan horiek Espainiako egoiliarra ez den enpresa edo entitate batentzat edo atzerrian finkatutako establezimendu iraunkor batentzat egitea. Bereziki, lanen xedeko entitatea langilea kontratatu duen entitatearekin edo langilearen zerbitzuak jasotzen dituen entitatearekin lotuta badago, lanak entitate ez-egoiliarrarentzat egin direla ulertuko da, Sozietateen gaineko Zergari buruzko abenduaren 28ko 26/2016 Foru Legearen 33. artikuluan ezarritakoarekin bat, entitate ez egoiliarrari “talde barneko” zerbitzu bat eman zaiola uler daitekeenean, zerbitzu horrek entitate hartzaileari abantaila edo erabilera eman diolako edo eman diezaiokeelako.

2.ş Lanak egiten direneko lurraldean zerga hau bezalako edo antzeko beste zerga bat aplikatzea eta zerga paradisutzat jotzen den herrialde edo lurralde bat ez izatea. Baldintza hau betetzat emanen da lanak egiten direneko herrialde edo lurraldeak Espainiarekin hitzarmena badu nazioarteko zergapetze bikoitza saihesteko eta hitzarmen horrek informazioa trukatzeko klausularik badu.

2. Atzerrian egindako lanei dagozkien ordainsarien zenbatekoa kalkulatzeko, langileak egiaz atzerrian emandako egunak hartuko dira kontuan, bai eta atzerrian emandako zerbitzuei dagozkien berariazko ordainsariak ere.

Atzerrian egindako lanek egunean zenbateko etekinak sortu dituzten kalkulatzeko, lan horiei dagozkien ordainsari berariazkoak gorabehera, proportzionaltasunezko banaketa irizpidea erabiliko da, urteko egunen kopurua kontuan hartuta.

3. Atzerrian aritzen diren subjektu pasiboen kasuan, salbuespen hori ez da bateragarria izanen tributaziorik gabeko soberakinen araubidearekin (8.A).3.b) artikuluan dago ezarria), haren zenbatekoa edozein izanda ere. Subjektu pasiboak soberakinen araubidea aplikatzea aukeratzen ahalko du, salbuespen honen ordez.

II. KAPITULUA. ZERGALDIARI EGOZTEA

6. artikulua . Dirusarrera eta gastuak zergaldiari egoztea.

1. Enpresa edo lanbide jarduerak gauzatzen dituzten subjektu pasiboek sozietateen gaineko zergaren araudian eta hura garatzeko arauetan aurreikusitako denbora-egozpeneko irizpideak aplikatuko dituzte jarduera horiek sortutako etekinetan, hurrengo apartatuan aurreikusitakoa ezertan ukatu gabe. Horrekin batera, aplikatzekoa izanen da Pertsona Fisikoen Errentaren gaineko Zergari buruzko Foru Legearen 77.3 eta 78.8 artikuluetan aurreikusitakoa, artikulu horietan aurreikusitako kasuetan egotzi gabe dauden errentei dagokienez.

2.

1.ş Enpresa edo lanbide jarduerak gauzatzen dituzten subjektu pasiboek, kontabilitate eta erregistro betebeharrak 61. artikuluko 3., 4., 5. eta 6. apartatuetan aurreikusitakoarekin bat bete behar dituztenek, kobrantzen eta ordainketen irizpidea hautatzen ahalko dute beren enpresa edo lanbide jarduera guztietako sarreren eta gastuen denbora-egozpena egiteko.

Sozietateen gaineko Zergari buruzko abenduaren 28ko 26/2016 Foru Legearen 15.2 artikuluan aurreikusitakoaren ondorioetarako, zerga administrazioak irizpide hori onartzen duela ulertuko da aitorpenean hala adierazten bada, besterik gabe, eta hiru urtez bederen mantendu beharko da; epe hori urtez urte luzatutzat joko da, subjektu pasiboak aukera hori ezetsi arte.

2.ş Apartatu honetan aipatzen den irizpidearen aukerak indarra galduko du baldin eta, aukera egin ondoren, subjektu pasiboak 61.2 artikuluan aurreikusitakoarekin bat bete behar baditu bere kontabilitate eta erregistro betebeharrak.

3.ş Apartatu honetan xedatutakoa ez da aplikatuko baldin eta subjektu pasiboak enpresa edo lanbide jardueraren bat bete, eta haren gainean dituen kontabilitate eta erregistro betebeharrak 61.2 artikuluan aurreikusitakoarekin bat bete behar baditu edo kontabilitatea Merkataritza Kodean aurreikusitakoarekin bat eramaten badu.

4.ş Sin perjuicio de lo seńalado en este apartado, los sujetos pasivos que desarrollen actividades empresariales o profesionales y efectúen operaciones con personas o entidades vinculadas habrán de aplicar respecto de estas operaciones el mismo criterio de imputación temporal que el utilizado en relación con ellas por la persona o entidad vinculada.

3. Zenbait urtetan sortzen diren egile eskubideen ustiapena lagatzetik heldu diren etekinen kasuan, subjektu pasiboak aukera izanen du horien konturako aurrerakina eskubideak sortu ahala egozteko.

4. Zergaldiari egozteko edo etekin garbia zehazteko araubiderako irizpidea aldatzeak ez du inolaz ere ekarriko gastu edo dirusarreraren bat kontatu gabe gelditzea edo beste ekitaldi bati berriz egoztea.

II. TITULUA. ERRENTA ZEHAZTEA

I. KAPITULUA. ARAU OROKORRAK

7. artikulua . Balore edo partaidetza homogeneoen kontzeptua.

Balore edo partaidetzek baldintza hauek bete behar dituzte jaulkitzaile berarengandik datozen balore edo partaidetza homogeneotzat hartu ahal daitezen: finantza eragiketa berekoak izatea, edo xede bera izatea, finantziazioaren bilketa sistematikoa barne, eta izaera eta transmisio-araubidea ere berberak izatea, eta gainera beren titularrei, funtsean, antzeko eskubide eta betebeharrak egoztea.

Balore multzo baten homogeneotasunean beste inguruabar hauek, aldiz, ez dute eraginik izanen: baloreen zenbateko unitarioen arteko aldeak; zirkulazioan jartzeko, emateko edo prezioak finkatzeko egunak; kokatzeko prozedurak, inbertsiogile kategoria jakinentzako tarte edo blokeak barne; edo bigarren mailako beste edozein inguruabar. Bereziki, jaulkipena segidako tarteetan zatitzeak eta gehikuntzak aurreikusteak ez dute eraginik izanen homogeneotasunean.

II. KAPITULUA. ERRENTA ZERGAGARRIAREN DEFINIZIOA

1. ATALA. LAN ETEKINAK

8. artikulua . Dieta eta asignazioak, lokomozio gastuetarako eta mantenu eta egonaldien ohiko gastuetarako .

A) Arau orokorrak:

1. Zergari buruzko Foru Legearen 14.1.d) artikuluan aurreikusitakoaren ondorioetarako, ez dira zergapetuko lokomozio gastuetarako eta ostalaritzako establezimenduetan mantenua hartu eta egoteagatik ohiko diren gastuetarako ematen diren asignazioak, betiere, artikulu honetan adierazitako baldintza eta mugekin.

2. Lokomozio gastuetarako asignazioak.

Ez dira zergapetuko enpresa, lantegi, tailer, bulego edo lantokitik beste toki batera lanera ateratzen den enplegatu edo langilearen lokomozio gastuak ordaintzeko erabiltzen dituen zenbatekoak, baldintza eta kopuru hauekin:

a) Enplegatu edo langileak garraiobide publikoak erabiltzen baditu, faktura edo agiri baliokidearen bidez egiaztatzen den gastuaren zenbatekoa.

b) Beste kasu batean, kilometroko 0,35 euro biderkatzetik ateratzen den kantitatea, joan-etorria egin dela frogatzen bada, gehi bidesarien eta aparkalekuaren gastuak, justifikatzen badira.

3. Mantenu eta egonaldiko gastuetarako asignazioak.

Ez dira zergapetuko enpresak, jasotzen duenaren ohiko lantokia eta bizilekua ez den herri batean, jatetxe, hotel eta ostalaritzako gainerako establezimenduetan mantenu hartu eta egoteagatik izaten diren ohiko gastuetarako erabiltzen dituen zenbatekoak.

Hurrengo b) letran aurreikuisitako kasuetan salbu, ohiko lantokiko herria ez den batera joan eta bertan, jarraian, bederatzi hilabete baino gehiago egoteko denean, asignazio horiek ez dira zergatik kanpo geldituko. Horretarako, ez da deskontatuko oporraldia, gaixorik egondako denbora edo enplegatuaren destinoa aldatzea ez dakarren beste egoera batean emandakoa.

a) Hotel, jatetxe eta ostalaritzako gainerako establezimenduetako mantenuko eta egonaldiko gastuetarako asignaziotzat ondoko hauek hartuko dira soilik:

1. Gaua ematen denean hartzailearen ohiko lanlekua dagoen udalerria edo bizi dena ez beste batean.

Egonaldi gastuengatik, faktura bidez justifikatzen diren zenbatekoak. Salgaiak errepidez garraiatzen dituzten ibilgailuetako gidarien kasuan, ez da justifikatu beharko, zenbatekoari dagokionez, egunean 16,41 eurotik gorakoak ez diren egonaldi gastuak, Espainiako lurraldean egindako joan-etorriengatik eginak badira, edo egunean 27,34 eurotiko gorakoak ez direnean, atzerriko lurraldera egindako joan-etorriengatik.

Mantenu gastuengatik, 58,34 euro egunean, baldin eta joan-etorria Espainiako lurraldearen barruan egin bada, edo 99,91 euro egunean, atzerriko lurraldean egin bada.

2. Gaua ordaina jasotzen duen langilearen ohiko lanlekua eta bizilekua kokatzen diren udalerritik kanpo igaro ez bada, 29,17 edo 52,59 eurotik gorakoak ez diren mantenu gastuak, Espainiako lurraldearen barruan edo atzerrira egindako joan-etorriak diren, hurrenez hurren.

Hegazkin konpainietako hegaldi langileen kasuan, mantenu gastu arruntetarako esleipentzat hartuko dira egunean 39,44 eurotik gorakoak ez diren zenbatekoak, Espainiako lurraldearen barruko joan-etorriei badagozkie, edo egunean 72,31 eurotik gorakoak, atzerrira egindako joan-etorriei badagozkie. Egun berean bi inguruabar horiek batera gertatzen badira, egindako hegaldi kopuru handienari dagokion zenbatekoa aplikatuko da.

Aurreko paragrafoetan adierazitakoaren ondorioetarako, ordaintzaileak joan-etorriaren eguna, lekua eta arrazoia frogatu beharko ditu.

b) Zergapetzetik kanpo geldituko diren dietak hauexek izanen dira:

1. Destinoa atzerrian duten funtzionario publikoek eta Administrazio Publikoen zerbitzuko langileek Espainian destinaturik egonez gero lansari, antzinatasun, osagarri edo pizgarriengatik osotara jasoko lituzketen ordainsariekiko hartzen duten soberakina. Ondorio horietarako, ordainsarien arloko organo eskudunak erabakiko du langile horiei, Espainian destinaturik egonez gero, ordainsarietan legozkiekeen parekatzeak zein diren.

2. Destinoa atzerrian duten enpresetako enplegatuek Espainian destinaturik egonez gero, beraien kargu, lanpostu, kategoria edo lanbidea dela eta, lansari, eguneko soldata, antzinatasun, aparteko lansari, mozkinena barne, famili laguntza edo beste edozein kontzepturengatik osotara jasoko lituzketen ordainsariekiko hartzen duten soberakina.

Letra honetan aurreikusitakoa ez da bateragarria izanen 5. artikuluan aurreikusitako salbuespenarekin.

4. Aurreko idatz-zatietan aurreikusitako araubidea aplikatuko zaie halaber lokomozio, mantenu eta egonaldiko gastuetarako asignazioei, horiek jasotzen dituzten langileak berariaz kontrataturik baldin badaude zerbitzuak emateko lantoki mugikor edo ibiltariak dituzten enpresetan, eta beti ere, asignazio horiek langilearen ohiko bizilekua ez den udalerri batera egindako joan-etorriengatik badira.

5. Artikulu honen arabera kargaz salbuetsirik dauden zenbatekoak zerga arloan eskumena duen departamentuko titularrak berrikusten ahal ditu, funtzionario publikoen dietak berrikusten diren proportzioan.

6. Artikulu honetan aurreikusitako mugak gainditzen dituzten lokomozio, mantenu eta egonaldiko gastuetarako asignazioak zergapetu eginen dira.

B) Arau bereziak:

1. Menpekotasunezko lan harreman berezietatik heldu diren lan etekinak eskuratzen dituzten subjektu pasiboek, zerbitzuak ematen dituzteneko enpresek lokomozio eta mantenu gastuak berariaz ordaintzen ez badizkiete, izan dituzten etekin garbiak zehazteko, ondoko zenbateko hauek kendu ahal izanen dituzte beraien dirusarreretatik, baldin eta joan-etorriak egin direla frogatzen badute:

a) Lokomozio gastuak:

Garraiobide publikoak erabiltzen direnean, faktura edo agiri baliokidearen bidez egiaztatzen den gastuaren zenbatekoa.

Beste kasu batean, kilometroko 0,35 euro biderkatzetik ateratzen den kantitatea, joan-etorria egin dela frogatzen bada, gehi bidesarien eta aparkalekuaren gastuak, justifikatzen badira.

b) Mantenu gastuengatik 29,17 edo 52,59 euro egunean, joan-etorria Espainiako lurraldean edo atzerrira egin den, horren arabera.

Aurrekoaren ondorioetarako, betiere enpresak berariaz ordaindutakoak izanen dira egonaldiko gastuak, eta artikulu honetako A) letrako 3.a) idatz-zatian ezarritakoari jarraituz arautuko dira.

2. Zergapetzetik kanpo geldituko dira subjektu pasiboari lanpostua beste udalerri batera aldatzeagatik ordaintzen zaizkion zenbatekoak, baldin eta lanpostuaren aldaketak bizilekua aldatzea ere ekartzen badu, eta zenbatekoak subjektu pasiboak eta haren sendikoek lekualdatzean zehar izandako lokomozio eta mantenuko gastuei eta altzari eta tresnak mugitzeko gastuei badagozkie.

3. Zinpekogaiek eta zinpeko titular eta ordezkoek beren eginkizunak betetzeko jardunean jasotzen dituzten diru kopuruak ez dira zergapetuko, martxoaren 1eko 385/1996 Errege Dekretuan ezarritakoarekin bat etorriz, ez eta Hauteskunde mahaietako kideek jasotzen dituztenak ere, Hauteskunde mahaietako kideen dieta arautzen duen martxoaren 1eko INT/212/2023 Aginduan ezarritakoarekin bat etorriz.

9. artikulua . Gastu kengarriak lanbide elkargoei ordaindutako kuotengatik.

Lan etekin garbia zehazteko, gastu kengarriak izanen dira lanbide elkargoei ordaindutako kuotak, lan egiteko elkargoko kide izatea ezinbestekoa denean, entitate horien funtsezko xedeei dagozkien heinean, gehienez ere 500 euro urtean.

10. artikulua . %30eko murrizketa lanaren etekin jakin batzuetan.

1. Zergari buruzko Foru Legearen 17.2.a) artikuluan aurreikusiriko murrizketa aplikatzearen ondorioetarako, denboran era irregular nabarmenean lortutako etekintzat hartuko dira ondotik zehazten diren lan etekinak, soilik, zergaldi bakar batean egozten badira:

a) Enpresak langileei beste lantoki batera joateagatik ordaintzen dizkien eta 8. artikuluan aurreikusitako zenbatekoak gainditzen dituzten kopuruak.

b) Ezintasuna eragiten ez duten lesioengatik emandako kalteordainak, Gizarte Segurantzaren edo Klase Pasiboen erregimen publikoetatik, bai eta erregimen pribatuetatik ere, heldu direnak, eta halaber, enpresek kontzeptu horretan ordaindutako prestazioak.

c) Ezintasun iraunkor partzial, oso eta erabatekoagatik ematen diren kalteordainak eta prestazioak, bai eta ezintasun nabarmenagatik ematen direnak ere, Zergari buruzko Foru Legearen 14.2.a) artikuluan aurreikusirik ez daudenak.

d) Heriotza eta ehorzketa edo hilobiratze gastuetarako prestazioak, Zergari buruzko Foru Legeko 7.q) artikuluan ezarririko muga gainditzen badute, Zergari buruzko Foru Legearen 14.2.a) artikuluan aurreikusitakoak salbu.

e) Mugarik gabeko iraupena duten lansari osagarriak, pentsioak edo urtekoak konpentsatu edo kitatzeko ordaindutako zenbatekoak, edo lan baldintzak aldatzeagatik ordaindutakoak.

f) Enpresak langileei ordaindutako zenbatekoak lan harremana alderdi bien adostasunarekin behin betikoz hausteagatik.

2. Zergari buruzko Foru Legearen 17.2.a) artikuluan jasotako murrizketa aplikatu ahal izateko, etekin osoak 300.000 eurokoak izanen dira gehienez. Zenbateko horretatik gorako soberakinari ez zaio inolako murrizketarik aplikatuko.

Aurreko paragrafoan ezarritako 300.000 euroko zenbatekoan sartuko dira salbuetsirik egon daitezkeen zenbateko guztiak, halako moduan non 17.2.a) artikuluan ezartzen den murriztapena aplikatuko baitzaio 300.000 euroko zenbatekoaren eta errenta salbuetsien zenbatekoaren arteko kendura positiboari.

3. Zergari buruzko Foru Legearen 17.2.a) artikuluan aurreikusiriko murrizketaren ondorioetarako, bi urtetik gorako sortze epea duten lan etekintzat hartuko dira, besteak beste, hauexek:

a) Langileei akzioak edo partaidetzak erosteko emandako eskubidetik heldu direnak, ematen denetik bi urte iraganik erabiltzen denean.

b) Zergari buruzko Foru Legearen 78.5 artikuluan xedatutakoari jarraikiz, lan etekinak kobrantza egiten den zergaldiari baizik egozten ez zaizkionen, aurreko bi zergaldiri baino gehiagori egotzi ahal bazaizkio ere.

11. artikulua . %40ko, %50eko eta %70eko murrizketak lanaren etekin jakin batzuetan.

1. Zergari buruzko Foru Legeko 17.2. b) c) eta d) letretan agintzen diren kenkariak, pagu-aldi bakarreko jasoera diren kapital itxurako prestazioei aplikatuko zaizkie.

Askotariko prestazioen kasuan, edonolako errentak eta kapital itxurako kobrantza bakarra biltzen badituzte, aipatu kenkariak kapital itxurako kobrantzari soilik aplikatuko zaizkio. Bereziki, errenta itxurako prestazioak kobratzen hasita errenta aurretik berreskuratzen bada, hor izandako irabaziari kenkaria eginen zaio errenta eratzerakoan tokatuko zen portzentajea aplikatuz, prestazioa kapital itxuran jaso balitz.

2. Heriotzagatik ematen diren prestazioei, Zergari buruzko Foru Legearen 14.2.a).1 eta 2 artikuluan aurreikusten direnei, edonola ere, 100eko 40ko murriztapena aplikatuko zaie.

3. 100eko 50eko murriztapena aplikatzen ahalko zaie mendekotasun-aseguruen prestazioei eta ezintasun iraunkor partzial, oso eta absolutuaren prestazioei, bai eta baliaezintasun handiagatik ematen direnei ere, Zergari buruzko Foru Legearen 14.2.a) artikuluan aurreikusitako kasuetan.

2. ATALA . Kapitalaren etekinak

1. AZPIATALA . Higiezinen kapitalaren etekinak

12. artikulua . Higiezinen kapitalaren etekinen gastu kengarriak.

1. Higiezinen kapitalaren etekin garbia zehazteko gastu kengarriak izanen dira hura lortzeko beharrezkoak diren guztiak eta erabilera edo denbora dela-eta etekinak eragin dituzten ondasun edo eskubideek izan duten hondatzearen zenbatekoa.

Aurreko lerroaldeak aipatzen dituen gastuen artean honako hauek daudela ulertuko da:

a) Besteren kapitalen interesak, baldin eta etekinak sortu dituzten ondasunak, eskubideak edo erabilera nahiz gozatzeko ahalmenak eskuratzeko edo hobetzeko inbertitu badira, bai eta finantzaketako gainerako gastuak ere.

b) Foru Komunitatearenak edo Estatuarenak ez diren zergak eta errekarguak, bai eta Foru Komunitatearen eta Estatuaren tasak, errekarguak eta kontribuzio bereziak, edozein dela beraien izendazioa, baldin eta zenbatutako etekinen gainekoak badira, edo beraiek ekoizten dituzten ondasun edota eskubideen gainekoak izanik zehapen izaerakoak ez badira.

c) Hirugarrenek kontraprestazio zuzen edo zeharkako gisa, edo zerbitzu pertsonalen ondorioz, hala nola, administrazio, zaintza, atezaintza edo antzekoak, ordaindutako zenbatekoak.

d) Alokairua, berralokairua, lagapena edo eskubideen eraketa formalizatzeak eragindakoak, eta ondasun, eskubide edo mozkinei dagozkien babes juridikokoak.

e) Kobrantza zalantzazkoa duten saldoak, gorabehera hori aski justifikaturik baldin badago. Baldintza hori kasu hauetan betetzen dela ulertuko da:

a') Zorduna konkurtsoan dagoenean.

b') Subjektu pasiboak kobrantzarako egindako lehenbiziko kudeaketatik zergaldiaren amaierara bitarte sei hilabetetik gora iragan direnean, eta kreditua berritu ez bada.

Zalantzazko saldo bat kenketa egin ondoren kobratuz gero kobratzen den ekitaldian dirusarrera bezala kontatuko da.

f) Kontserbazio eta konponketa gastuak. Ondorio hauetarako hauexek hartuko dira horrelakotzat:

Ondasun materialen ohiko erabilera mantentzeko erregulartasunez egiten direnak.

Zenbait elementu, hala nola, berokuntzako instalazioak, igogailua, segurtasuneko ateak eta abar berritzeko direnak.

Kontzeptu honengatik ez dira kengarriak izanen handitzen edo hobetzen erabilitako zenbatekoak.

g) Etekinak sortzen dituzten ondasun edo eskubideen gaineko aseguru kontratuen primen zenbatekoa, aseguru horiek erantzukizun zibilekoak, sute, lapurketa, kristalak haustea edo antzekoen kontrakoak direla.

h) Zerbitzu edo horniduretarako zenbatekoak.

i) Amortizaziorako zenbatekoak, Erregelamendu honen hurrengo artikuluan ezarritako baldintzetan.

2. Aurreko idatz-zatiko a) eta f) letretan aipatutako gastuen kenkari osoa ezin da izan, ondasun edo eskubide bakoitzeko, higiezinaren edo eskubidearen lagapena eginez lortutako etekin osoen zenbatekoa baino handiagoa. Soberakinaren kenkaria hurrengo lau urteetan jarraian egiten ahal da, kasuan kasuko zergaldikoekin batera eta idatz-zati honetan aipatzen diren mugekin.

13. artikulua . Amortizazio gastuak.

1. Higiezinen kapitalaren etekin garbia zehazteko, gastu kengarritzat hartuko dira higiezinaren eta harekin batera lagatako beste ondasunen amortizaziorako erabilitako zenbatekoak, balio-galera efektiboari baldin badagozkio, eta honelaxe ulertuta:

a) Higiezinak direnean: urtero, baldin eta ordaindutako eskuraketa edo hobekuntza kostuaren gainean %3 aplikatzearen emaitzako kopurua gainditzen ez badute, lurzoruaren kostua zenbatu gabe.

b) Ondasunak higigarriak direnean, urtebete baino gehiago erabili daitezkeenak eta higiezinarekin batera lagatakoak: urte bakoitzean balio-galera erosketarako ordaindutako kostuei Erregelamendu honen 26. artikuluak aipatzen duen amortizazio taulari jarraikiz zehaztutako amortizazio koefizienteak aplikatzetik heldu dena baino handiagoa ez bada, kontuan hartu gabe lurzoruarena.

2. Etekinak erabiltzeko edo gozatzeko eskubide edo ahalmenen titulartasunetik badatoz, ordaindutako eskuraketa kostua amortizatu ahal izanen da, gehieneko kopurua legez haietariko bakoitzaren etekin osoena dela.

Amortizazioa, horrelako kasuan, erregela hauen emaitza izanen da:

a) Eskubidearen edo ahalmenaren iraunaldia mugatua denean, orduan eskuraketa kostua eta iraunaldiaren urteen kopurua zatitzearen emaitza izanen da.

b) Eskubidea edo ahalmena bizi artekoa bada, ordaindutako eskuraketa kostuari %3ko portzentajea aplikatzearen emaitza izanen da.

13.bis. artikulua. 100eko 40ko murriztapena aplikatzea kapital higiezienaren etekin jakin batzuetan.

1. Zergari buruzko Foru Legearen 25.2 artikuluko bigarren paragrafoan aurreikusitako murriztapena aplikatuko zaie 2017ko abenduaren 31n errentan zeuden etxebizitzek emandako etekinei, betiere baldintza hauek betetzen badira:

a) Errentamenduko kontratua 2021eko urtarrilaren 1a baino lehenago amaitu beharko da.

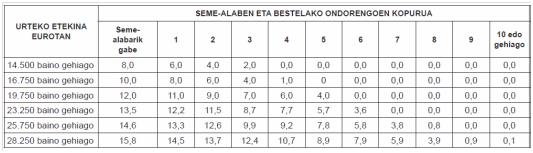

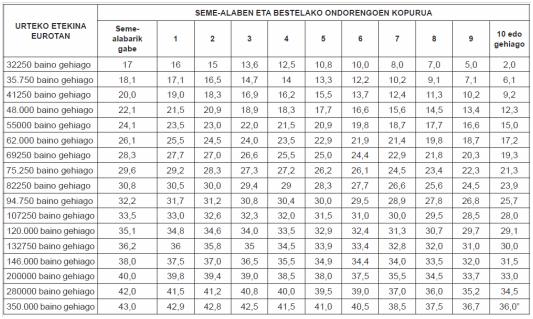

b) Errentamenduari dagokion etekin osoa ez da izanen, etxebizitzaren eta haren eranskinaren kokapenaren eta metro kopuruaren arabera, ondotik aipatzen diren arauetan jasotako sozietate publiko instrumentalaren bitartez egindako etxebizitza errentamendurako finkatutako zenbatekoak baino handiagoa: Nafarroan Etxebizitza izateko Eskubideari buruzko maiatzaren 10eko 10/2010 Foru Legearen 13. artikulua, eta Etxebizitzaren arloko jarduketa babesgarriak arautzen dituen irailaren 18ko 61/2013 Foru Dekretuaren 77. artikulua. Zenbateko horiek taula honetan jasota daude:

Zerga arloko eskumena duen departamentuko titularrak eguneratuko ditu zenbateko horiek bitartekaritza bidezko errentamendurako urtero ezartzen direnekin bat.

2. Pertsona fisikoen errentaren gaineko zergaren autolikidazioa borondatezko epean aurkezten duenean, subjektu pasiboak adierazi beharko du etxebizitza bitartekaritza programan sartzeko bere konpromisoa, zerga arloko eskumena duen departamentuko titularrak ezarritako moduan.

3. Subjektu pasiboak ezin izanen du Zergari buruzko Foru Legearen 25.2 artikuluko bigarren paragrafoan aurreikusitako murriztapena aplikatzen jarraitu baldin eta, 1.a) apartatuan aipatzen den epea iragan ondoren, etxebizitza ez bada bitartekaritza programan sartzen sei hileko epean, edozein dela ere arrazoia, eta ordaindu ez dituen zenbatekoen eta berandutza interesen sarrera egin beharko du ez-betetzea gertatzen den aldiari dagokion autolikidazioan.

Halere, ez du sarrera hori egin beharko subjektu pasiboak frogatzen badu etxebizitza ez dela bitartekaritza programan sartu etxebizitza kokatuta dagoen tokian eskaririk ez dagoelako.

14. artikulua . Ondasun higiezinen kapitalaren etekinak, denboran batere erregulartasunik gabe eta zatika jasotakoak.

1. Zergari buruzko Foru Legearen 25.3 artikuluan aurreikusiriko murrizketa aplikatzeko, denboran era irregular nabarmenean jasotako etekinak izanen dira, zergaldi bakar batean egozten direnean, higiezinen kapitalaren etekin hauek soilik:

a) Negozio-lokalak alokatzeko kontratuak eskualdatu edo lagatzetik lortutako zenbatekoak.

b) Lagatako ondasunen kalte edo akatsak direla-eta errentari, azpierrentari edo lagapen-hartzailearengandik jasotako kalte-ordainak.

c) Erabili edo gozatzeko eskubideak, biziartekoak, eratu edo lagatzetik lortutako zenbatekoak.

2. Zergari buruzko Foru Legearen 25.3 artikuluan aurreikusitako murrizketa aplikatzen ahal da, soilik, gehienez ere 300.000 euroko etekin osoetan etekin garbi positiboei dagokien zati proportzionalean.

Etekin horiek zatika kobratzen badira, ez da murrizketa aplikatuko. Kobrantza zatika egina dela ulertuko da zergaldi batean baino gehiagotan egozten denean.

2. AZPIATALA . Higigarrien kapitalaren etekinak

15. artikulua . Disposizio partziala aseguru kontratuetan.

Aseguru kontratuetako disposizio partziala dagoenean, higigarrien kapitalaren etekina kalkulatzeko berreskuratutako zenbatekoa lehenbizi ordaindutako primei dagokiela ulertuko da, bakoitzaren errentagarritasuna barne.

16. artikulua . Errenta geroratuak eratu arte lortutako errentagarritasunaren zerga ordainketa.

Zergari buruzko Foru Legearen 30.1.d) artikuluaren lehen lerroaldean aurreikusitakoren ondorioetarako, errenta geroratuak eratu arte lortutako errentagarritasuna honako arau hauen arabera zergapetuko da:

1. Eratzen den errentak egun duen balio finantzario-aktuarialaren eta ordaindutako primen zenbatekoaren arteko aldeak zehaztuko du errentagarritasuna.

2. Errentagarritasun hori linealki banatuko da biziarteko errenta kobratzen den lehenbiziko 10 urtetan. Aldi baterako errenten kasuan, iraupen urteetan banatuko da linealki, gehienez ere 10 urtetan.

17. artikulua . Errenta gisa jasotzen diren jubilazio eta ezintasun prestazioak dituzten zenbait aseguru kontratutan eskatu beharreko baldintzak.

Zergari buruzko Foru Legearen 30.1.d) artikuluaren bigarren lerroaldean aurreikusirikoa aplikatzeko, baldintza hauek bete beharko dira:

1. Prestazioak jasotzeko arrazoia eragin dezaketen inguruabarrak Pentsio Plan eta Funtsak arautzen dituen Legearen Testu Bateginak, azaroaren 29ko 1/2002 Legegintzako Errege Dekretuaren bidez one- tsiak, 8.6 artikuluan aurreikusitakoak izanen dira, aipatutakoentzat ezarritako eran.

2. Aseguru kontratuaren hornidurak nolabait mugitu direla ulertuko da Pentsio planak eta funtsak arautzeari buruzko Legearen Testu Bategineko lehenbiziko xedapen gehigarriak eta hura garatzeko arauek eskubide ekonomikoez baliatzeko ezartzen dituzten mugak betetzen ez badira, enpresen pentsio bidezko konpromisoak biltzen dituzten aseguru kolektiboei dagokienez.

18. artikulua . Gastu kengarriak higiezinen kapitalaren zenbait etekinetan.

Zergari buruzko Foru Legearen 32.1.b) artikuluak aipatzen duen bezala, etekina laguntza teknikoaren prestaziotik, ondasun higigarri, negozio edo meategiak errentan ematetik edo azpierrentamenduetatik heldu denean, higigarrien kapitalaren etekin garbia zehazterakoan gastu kengarriak izanen dira Erregelamendu honen 12. artikuluan aurreikusitakoak, berezitasun hauekin:

a) 12.2 artikuluan aurreikusitako muga ez da aplikatuko.

b) Amortizazio gastuak zenbatzeko, etekin garbia zuzeneko zenbatespenaren araubidearen modalitate erraztuaren bidez zehazten duten enpresa edo lanbide jarduerei atxikitako elementuetarako ezarritako arauak aplikatuko dira.

19. artikulua . Etekina aseguru kontratuetatik heldu denean, higigarrien kapitalaren etekinei aplikatu ahal zaizkien murrizketak.

1. Zergari buruzko Foru Legearen 32.2 artikuluko b) eta c) letretan aurreikusiriko murrizketak kapital gisa emandako prestazioetan aplikatuko dira, ordainketa bakarrean jasotzen badira.

Bereziki, poliza hein batean berreskuratzeko eskubidea erabiltzetik jasotakoaren kasuan, arestiko lerroaldeak aipatzen dituen murrizketak aplikatuko dira, salbu eta zenbatekoak aldizka ordaintzen badira, kontratuan hala aurreikusten delako, hartzaileak edo aseguratuak aseguru entitateari emandako agindua egoteagatik.

Prestazio mistoen kasuan, edozein motatako errentak eta kapital moduko kobrantza bakar bat batera ematen direnean, aipatutako murrizketak aplikatuko zaizkio soilik kapital moduan egindako kobrantzari. Bereziki, errenta gisa ematen diren prestazioak kobratzen hasirik dagoela, errenta berreskuratzen bada behar baino lehenago, lortutako etekinari murrizketa ezarri ahal izanen zaio, errenta eratzean prima bakoitzak duen antzinatasunren arabera dagozkion portzentajeak aplikatuz.

2. Kontratuaren iraupenean zehar ordaindutako primek behar adinako aldizkotasuna eta erregulartasuna dutela ulertzeko, lehenbiziko prima ordaindu zenetik hamabi urte baino gehiago iraganik, primen batez besteko iraunkortasun epea sei urtetik gorakoa izan beharko da.

Ondorio horietarako, primen batez besteko iraunkortasun epea kalkulatzeko, prima guztien batuketa egin, iraunkortasun urteen kopuruarekin biderkatu eta ordaindutako primen batuketa osoarekin zatitu beharko da.

3. Zergari buruzko Foru Legearen 32.2.c) artikuluan ezarritako 100eko 60ko murrizketa portzentajea ezintasunagatiko kalteordainetan aplikatuko da, baldin eta horiek jasotzen dituztenek 100eko 65eko minusbaliotasuna edo handiagoa badute.

4. Zergari buruzko Foru Legearen 30.1 artikuluan aurreikusiriko bizi aseguruen kontratuetatik heldu diren eta kapital gisa jasotzen diren prestazioen kasuan, aldizkako primak edo apartekoak dituztenean, lortutako etekin osoaren barrenean prima bakoitzari dagokiona zehazteko, etekin oso hori ondotik ematen den kozientetik heldu den ponderazio koefizientearekin biderkatu beharko da:

Zenbakitzailean, dagokion prima, hura ordaindu zenetik jaso beharrekoa kobratu arte iragandako urteen kopuruarekin biderkatuta ateratzen dena.

Izendatzailean, prima bakoitza, hura ordaindu zenetik jaso beharrekoa kobratu arte iragandako urteen kopuruarekin biderkatuta ateratzen diren emaitzen batuketa.

5. Zergari buruzko Foru Legearen 32.2 artikuluan aurreikusiriko ondorioetarako, aseguru entitateak ordaindutako kopuruetan ordaindutako prima bakoitzari dagokiona bereiziko du.

20. artikulua . Higigarrien kapitalaren etekinak, denboran era irregular nabarmenean lortutakoak eta zatika jasotakoak.

1. Zergari buruzko Foru Legearen 32.2 artikuluan aurreikusiriko murrizketa aplikatzeko, denboran era irregular nabarmenean jasotako etekinak izanen dira, zergaldi bakar batean egozten direnean, higigarrien kapitalaren etekin hauek soilik:

a) Alokairu-kontratuaren eskualdaketaren edo lagapenaren bidez lortutako zenbatekoak.

b) Alokairu kasuetan, kalte edo akatsak direla eta errentari edo azpierrentariarengandik jasotako kalte-ordainak.

c) Erabili edo gozatzeko eskubideak, Zergari buruzko Foru Legearen 30.3.f) artikuluan aipatzen direnak, eratu edo lagatzetik lortutako zenbatekoak, eskubideak biziartekoak direnean.

2. Zergari buruzko Foru Legearen 32.2 artikuluan aurreikusitako murrizketa aplikatzen ahal da, soilik, gehienez ere 300.000 euroko etekin osoetan kapital higigarriaren etekin garbiei dagokien zati proportzionalean.

Etekin horiek zatika kobratzen badira, ez da murrizketa aplikatuko. Kobrantza zatika egina dela ulertuko da zergaldi batean baino gehiagotan egozten denean.

3. ATALA . Enpresa eta lanbide jardueren etekinak

1. AZPIATALA . Arau orokorrak

21. artikulua . Jarduera bati atxikitako ondare elementuak.

1. Subjektu pasiboak egindako enpresa edo lanbide jarduera bati atxikitako ondare elementuak ondokoak izanen dira, zerikusirik izan gabe titulartasuna, senar-emazteen kasuan, biena izatearekin ala ez:

a) Jarduera egiteko erabiltzen diren ondasun higiezinak.

b) Jardueraren zerbitzuko langileen zerbitzu ekonomiko eta soziokulturaletarako erabiltzen diren ondasunak.

c) Etekinak lortzeko beharrezkoak diren gainerako ondare elementuak.

Inolaz ere ez dira enpresa edo lanbide jarduera bati atxikitako elementutzat hartuko honakoak:

1. Entitate baten fondo berekien partaidetza edo norbere kapitalen lagapena erakusten duten aktiboak.

2. Jardueraren titularraren erabilera partikularrerako, aisiarako, adibidez, erabiltzen direnak.

2. Enpresa edo lanbide jarduera bati atxikitako ondare elementutzat hartuko dira soilik sujetu pasiboak jardueraren helburuetarako erabiltzen dituena.

3. Jardueraren helbururako zati batean baizik erabiltzen ez diren ondare elementuen kasuan, atxikipena jardueran egiazki erabiltzen den zati horretara mugatzen dela ulertuko da. Ildo horretatik, ondare elementuen zati atxikiak izanen dira gainerakotik bereizita aprobetxatu daitezkeenak.

4. Enpresa edo lanbide jarduera bati osorik edo hein batean atxikitako ondare elementu bat haren helburuetarako soilik erabiltzen ez bada, atxikipena izanen da elementu horrek, irizpide sendoekin egindako aurreikusten zaion erabileraren proportziokoa jardueran.

5. Garraio elementuen kasuan, Sozietateen gaineko Zergari buruzko abenduaren 28ko 26/2016 Foru Legearen 23.3 eta 4 artikuluetan eta haren erregelamenduan xedatutakoa bete beharko da.

6. Aurreko idatz-zatietan xedatutakoaren ondorioetarako, subjektu pasiboak egiaztatu beharko du, zuzenbidean onartutako edozein frogabide erabiliz, enpresa edo lanbide jardueran zenbat erabiltzen den. Ez da frogabide nahikoa izanen subjektu pasiboak aurkeztutako aitorpena, ez eta ondare elementu horiek enpresa edo lanbide jardueraren erregistro ofizialetan agertzea.

7. Enpresa edo lanbide jarduerei ondare pertsonaleko ondasun edo eskubideak atxikiak daudenean, ondasun edo eskubide horien amortizazioak kalkulatzeko, erosketaren baliotzat hartuko da Zergari buruzko Foru Legearen 41.1 eta 42. artikuluetan eta Erregelamendu honen 39. artikuluan aurreikusiriko arauak aplikatuta ateratzen dena. Arau hori, halaber, enpresa edo lanbide jarduerei atxikitako ondare pertsonaleko ondasun edo eskubideen desafektazioari aplikatuko zaio.

Halere, eta amortizazioak kalkulatzeko soilik, ondasun edo eskubideak zerga aldetik amortizagarriak izan ez baldin badira, aurreko lerroaldean xedatutakoaren ondorioz ateratzen den eskuratze-balioari kenduko zaio Erregelamendu honen 27. artikuluaren c) letra aplikatuz gal zezakeen balioaren zenbatekoa.

22. artikulua . Enpresa edo lanbide jardueren etekinak, denboran era irregularrean lortutakoak eta zatika jasotakoak.

1. Zergari buruzko Foru Legearen 34.6 artikuluan aurreikusiriko murrizketa aplikatzeko, denboran era irregular nabarmenean jasotako etekinak izanen dira zergaldi bakar batean egozten direnean, enpresa edo lanbide jardueren etekin hauek soilik:

a) Enpresa edo lanbide jarduerak uzteagatiko kalteordainak eta laguntzak.

b) Literatura, arte edo zientziako sariak, zerga honetaz salbuetsirik ez daudenak. Ondorio horietarako ez dira zergatzat hartzen jabetza inteleketual edo industrialerako eskubideen lagapenetik heldu diren kontraprestazio ekonomikoak edo hauen ordezkoak.

c) Iraupen mugagabeko eskubideen ordez jasotako kalteordainak.

2. Zergari buruzko Foru Legearen 34.6 artikuluan aurreikusitako murrizketa aplikatzen ahal da, soilik, gehienez ere 300.000 euroko etekin osoetan enpresa edo lanbide jardueren etekin garbiei dagokien zati proportzionalean.

Etekin horiek zatika kobratzen badira, ez da murrizketa aplikatuko. Kobrantza zatika egina dela ulertuko da zergaldi batean baino gehiagotan egozten denean.

23. artikulua. Enpresa edo lanbide jardueretako etekinak zehazteko araubideak.

1. Zergari buruzko Foru Legearen 34.1 artikuluan ezarritakoarekin bat, enpresa edo lanbide jardueretako etekinak zuzeneko zenbatespenaren araubidea erabiliz zehaztuko dira, non modalitate hauek bereizten diren:

a) Normala.

b) Erraztua.

c) Berezia.

2. Subjektu pasiboek horietako modalitateren bat aplikatuko dute, kontuan hartuz aplikazio mugak eta bateraezintasunerako, uko egiteko eta baztertzeko arauak, Zergari buruzko Foru Legean eta erregelamendu honetan ezarrita daudenak.

24. artikulua . Etekinak zehazteko araubideen bateraezintasunak.

1. Enpresa edo lanbide jarduera baten etekina zuzeneko zenbatespenaren araubidea, edozein modalitatetakoa, erabiliz zehazten duten subjektu pasiboek enpresa edo lanbide jarduera guztien etekin garbia zehaztuko dute araubide horretaz, dagokion modalitatez, baliatuz.

2. Haien enpresa edo lanbide jardueretakoren baten etekina zuzeneko zenbatespen arrunta erabiliz zehazten duten subjektu pasiboek hori bera erabiliko dute jarduera guztietarako.

3. Subjektu pasiboak zenbatespen objetiboa erabiltzen baldin badu egiten dituen jardueren etekina zehazteko, eta urtean zehar enpresa edo lanbide jardueraren batean, zuzeneko zenbatespen objektiboan sartuta ez dagoena edo araubide horri uko egiten diona, hasten bada, 1. idatz-zatiak aipatzen duen baterezintasunak ez du ondoriorik izanen urte horretarako lehendik egiten ari ziren jardueren kasuan.

4. Subjektu pasiboak zuzeneko zenbatespena erabiltzen baldin badu egiten dituen jardueren etekina zehazteko, eta jardueraren batean, hasten bada, arau hauek aplikatuko dira:

a) Lehendik egiten ari ziren jardueren etekina mota arrunta erabiliz zehazten bada, jarduera berriari hori aplikatuko zaio.

b) Lehendik egiten ari ziren jardueren etekina modalitate erraztua erabiliz zehazten bada, urte horretan ez da aplikatuko 2. idatz-zatiak aipatzen duen bateraezintasuna.

2. AZPIATALA . Amortizazioak

25. artikulua . Jarduera bati atxikitako ibilgetu materialaren, ukiezinaren eta higiezinetako inbertsioen elementuak amortizatzea.

Enpresa edo lanbide jarduera bati atxikitako ibilgetu materialaren, ukiezinaren eta higiezinetako inbertsioen elementuen amortizazioa sozietateen gaineko zergaren arauetan eta erregelamendu honen 26. eta 27. artikuluetan ezarritakoari jarraikiz eginen da, Sozietateen gaineko Zergari buruzko 26/2016 Foru Legearen 15.3.1) artikuluko bigarren paragrafoa eta haren Erregelamenduaren 3. artikulua salbu.

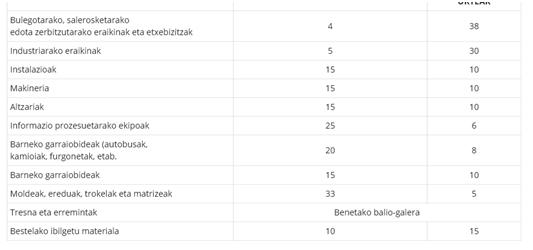

26. artikulua . Ibilgetu materialaren amortizazioa taulen arabera.

1. 1.Subjektu pasiboak beste metodorik aukeratu ez badu, ibilgetu materialaren eta higiezinetako inbertsioen elementuei taulen araberako amortizazioa aplikatuko zaie, koefiziente eta gehieneko epeak hauexek izanik::

2. Ondareko elementu baten balio-galera efektiboa dela ulertuko da elementu horren eskuratze-prezioari edo produkzio kostuari urteko gehieneko koefiziente lineala aplikatuta ateratzen dena baino handiagoa ez bada eta dotazioa urteen gehieneko epearen barruan egina bada.

3. Elementu bat kontabilitatez edo erregistro bidez amortizatu bada 1. idatz-zatian ezarritako gehieneko koefizienteak aplikatzetik ateratzen dena baino altuagoa den zenbatekoan, zenbateko horren zerga egozketa ondorengo zergaldietan eginen da, 1. idatz-zatian ezarritako gehieneko epearen barrenean, zergaldi horietan kontabilitate edo erregistroko amortizazioa gehieneko koefizientea aplikatuta ateratzen den zenbatekoa baino txikiagoa denean eta zenbateko horren mugen barrenean.

Kontabilizatutako edo erregistratutako amortizazio gehiegizkoaren zerga-egozketa, aurreko lerroaldean aurreikusitakoaren arabera, ondorengo zergaldietan egitea ezinezkoa denean, gehiegizko hori eta gehieneko epetik kanpo kontabilitate edo erregistro bidez egin diren dotazioen zenbatekoak ez dira inolaz ere kengarriak izanen zergen ondorioetarako.

27. artikulua . Gutxieneko amortizazioa.

Zerga amortizazioa izan dezakeen elementu orok balio-galera izanen du urtero zenbateko hauetan:

a) Enpresa edo lanbide jarduerei atxikirik ez dauden elementuak direnean kapitalaren etekin garbia zehazteko amortizazio gastuak kengarriak diren zergaldietarako, Erregelamendu honen 13 eta 18. artikuluetan xedatutakoarekin bat, portzentaje finkoa edo hurrengo letran xedatutakoaren arabera dagokiona aplikatzetik ateratzen den zenbatekoa.

b) Enpresa edo lanbide jarduerei atxikitako elementuen kasuan, atxikita egon diren zergaldietan jardueraren etekin garbia zehaztu bada zuzeneko zenbatespenaren araubide arrunta edo erraztua erabiliz, elementuak bere balio-bizitzan duen balio osoa estaltzearren legez hartutako irizpidearen arabera konputatu beharko zatekeen amortizazioaren kopurua, benetan gastu kengarri gisa hartzen den gorabehera .

Hartutako irizpidea Erregelamendu honen 26. artikuluan araututako taulen araberako amortizazioa denean, aplikatzekoak diren koefizientea eta gehieneko epeari jarraikiz, epe horretan zergen ondorioetarako kengarria izan ez zitekeen zenbatekoa.

c) Enpresa jarduerei atxikitako ibilgetu materialaren eta higiezinetako inbertsioen elementuen kasuan, atxikita egon diren zergaldietan jardueraren etekin garbia zehaztu bada zuzeneko zenbatespenaren araubide berezia edo zenbatespen objektiboko araubidea erabiliz, 26. artikuluan adierazitako gehieneko amortizazio epearen ondoriozko koefizientea aplikatuz ateratzen den zenbatekoa .

Ibilgetu ukiezinaren elementuen kasuan, amortizatu beharreko elementuaren balioa, erabilgarria den bitartean, hartzeko beharrezkoa den kuota lineala.

d) Cuando se trate de elementos de transporte afectos a una actividad económica, a los que se deba aplicar la limitación de la deducibilidad de gastos regulada en las letras a) y b) del artículo 23.3 de la Ley Foral 26/2016 del Impuesto sobre Sociedades, con independencia del régimen de determinación del rendimiento neto, en el importe resultante de aplicar el coeficiente que se deriva del periodo máximo de amortización previsto en el artículo 26 de este Reglamento al precio de adquisición.

3. AZPIATALA . Zuzeneko zenbatespen erraztua eta zuzeneko zenbatespen berezia

28. artikulua . Uko egitea eta baztertzea.

1. Etekin garbia zuzeneko zenbatespenaren araubide erraztua eta berezia aplikatuz kalkulatzeari uko egin nahi izanez gero, ondorioak zein urte naturaletan hastea nahi den, aurreko urteko abenduan egin beharko da, edo, jardueraren hasieraren kasuetan, jarduera hasi eta hurrengo hogeita hamar eguneko epean.

Ukoak hiru urterako ondorioak izanen ditu, gutxienez. Epe hori bukatuta, ondorioztatuko da ukoa isilbidez luzatzen dela modalitate hori aplika litekeen hurrengo urteetarako, urtez urte, salbu eta aurreko paragrafoan adierazitako epean ukoa errebokatzen bada.

Ukoak zein urtetan izan behar dituen ondorioak, horren aurre-aurreko urtean negozio-zifraren muga gainditu bada (dagokion modalitatearen aplikazio-eremuak zehazten du zifra hori), ukoa ez aurkeztutzat hartuko da.

Ukoa eta errebokatzea zerga arloan eskumena duen departamentuak onesten duen ereduarekin bat datorren aitorpenaren bidez aurkeztuko dira.

2. Zergari buruzko Foru Legearen 36. artikuluaren A).1 eta B.1) letretan ezarritako gehieneko negozio-zifrak gainditzeak berekin ekarriko du zuzeneko zenbatespenaren araubidearen modalitate erraztutik eta modalitate berezitik baztertzea, hurrenez hurren.

Muga hori zein urtetan gainditzen den, hurrengo urtean izanen ditu ondorioak bazterketak.

3. Baztertzeko arrazoia izanen da, orobat, Zergari buruzko Foru Legearen 35.2 artikuluan ezarritako bateraezintasuna, hantxe ezarritako ondorioekin.

4. Zuzeneko zenbatespenaren araubide erraztuari uko egiteak edo hortik baztertzeak berekin ekarriko du subjektu pasiboak araubide arrunta erabiliz zehaztu beharra bere enpresa edo lanbide jarduera guztien etekin garbia.

5. Zuzeneko zenbatespenaren araubide bereziari uko egiteak edo hortik baztertzeak berekin ekarriko du subjektu pasiboak araubide erraztua erabiliz zehaztu beharra bere enpresa edo lanbide jarduera guztien etekin garbia.

29. artikulua . Errentak eratxikitzeko araubideko entitateak.

1. Zuzeneko zenbatespenaren araubide erraztua eta berezia aplikatzen ahalko dira Zergari buruzko Foru Legearen 11. artikuluan aipatzen diren entitateek egindako enpresa edo lanbide jardueren etekin garbia kalkulatzeko, baldin eta:

Lehenengoa.–Entitatearen bazkide, jaraunsle, erkide edo partaide guztiak zerga honen subjektu pasibo diren pertsona fisikoak badira.

Bigarrena.–Entitateak Zergari buruzko Foru Legearen 36. artikuluaren A).1 eta B).1 letretan ezarritako betebeharrak betetzea, hurrenez hurren.

2. Ukoa bazkide, jaraunsle, erkide edo partaide guztiek egin beharko dute, 28. artikuluan xedatutakoarekin bat.

3. Modalitate erraztua edo berezia aplikatuko da zein diren ere bazkide, jaraunsle, erkide edo partaide bakoitzarengan biltzen diren inguruabarrak.

30. artikulua . Etekin garbia zehaztea.

1. Zuzeneko zenbatespenaren araubidearen modalitate erraztua aplikatzekoa zaien enpresa edo lanbide jardueren etekin garbia Pertsona Fisikoen Errentaren gaineko Zergari buruzko Foru Legearen 34 eta 35. artikuluetan bilduta dauden arauei jarraikiz zehaztuko da, berezitasun hauekin:

b) Ekarpenak ez dira kengarriak izanen, ez eta narriaduragatiko galerak ere.

1. Ibilgetu materialaren amortizazioak Erregelamendu honen 26. artikuluan ezarritako taulen metodoa soilik erabiliz eginen dira.

2. Hornidurak ez dira kengarriak izanen.

2. Aurreko idatz-zatian xedatutakoari jarraikiz kalkulatutako etekin garbi positiboari ehuneko 5a kenduko zaio.

31. artikulua . Esleipen araubideko entitateak.

1. Zuzeneko zenbatespenaren araubidearen modalitate erraztua aplikatzekoa izanen da Zergari buruzko Foru Legearen 11. artikuluak aipatzen dituen entitateek egindako enpresa edo lanbide jardueren kasuan, beti ere, baldintza hauekin:

1. Bere bazkide, jaraunsle, erkide edo partaide guztiak zerga honen kargapeko pertsonak fisikoak badira.

2. Entitateak Erregelamendu honen 28. artikuluan zehaztutako baldintzak betetzea.

2. Modalitateari bazkide, oinordeko, erkide edo partaide guztiek eginen diote uko, eta Erregelamendu honen 29. artikuluan xedatutakoarekin bat.

3. Modalitate hau aplikatuko da bazkide, oinordeko, erkide edo partaideen banakako inguruabarrak zeinahi direla ere.

4. AZPIATALA . Zenbatespen objetiboa

32. artikulua . Aplikazio esparrua.

1. Zenbatespen objektiboko araubidea zerga arloko eskumena duen departamentuko titularrak ezartzen dituen enpresa eta lanbide jarduerei aplikatuko zaie, bakarka hartuta, salbu eta subjektu pasiboek uko egiten badiote araubide horri edo haren aplikaziotik kanpo badaude 33. eta 34. artikuluetan aurreikusitako moduan.

Nolanahi ere, araubide hau ezin izanen zaie aplikatu Espainiako lurraldetik kanpo osorik edo zati batean gauzatzen diren enpresa edo lanbide jarduerei.

2. Araubidea aplikatuko da zerga arloko eskumena duen departamentuko titularrak emandako foru agindu batean ezartzen diren baldintza eta betebeharrekin bat.

3. Diru-sarreren bolumenaren magnitudea konputatzeko, kontuan hartuko dira, subjektu pasiboak eginiko enpresa jarduerei dagozkien eragiketak ez ezik, ezkontideak, ondorengo ahaideek eta aurreko ahaideek egindakoei dagozkienak ere, bai eta ahaide horietakoren bat partaide duten errentak eratxikitzeko araubideko entitateek egindakoak ere, eta, orobat, subjektu pasiboari Sozietateen gaineko Zergari buruzko 26/2016 Foru Legearen 28. artikuluan ezarritako moduan lotutako entitateek egindakoak, inguruabar hauek gertatzen badira:

a) Gauzatzen diren enpresa jarduerak berdinak edo berdintsuak izatea. Ondorio horietarako, berdinak edo berdintsuak direla ulertuko da ekonomia jardueren gaineko zergan talde berean sailkatu badira.

b) Jarduera horien zuzendaritza bateratua izatea, baliabide materialak edo langileak partekatuz.

1. Zenbatespen objetiboaren araubidearen ukoa ondorioak izan behar dituen urtearen aurreko abenduan egin beharko da, edo jarduerari hasiera ematen bazaio, hasi ondoko hogeita hamar egunen epearen barrenean. Halere, araubide hau garatuko duen Foru Aginduan ukoa egiteko epe bereziak ezarri ahal izanen dira.

2. Zenbatespen objetiboari uko egiteak zuzeneko zenbatespenaren araubidearen modalitate erraztuaren aplikazio eremuan sartzea ekarriko du, 28. artikuluaren 1. idatz-zatian aurreikusiriko moduan.

3. Ukoak hiru urtetarako izanen ditu ondorioak, gutxienez. Epe hori iraganik, luzatzen dela ulertuko da besterik gabe, zenbatespen objetiboa aplikatzekoa izan daitekeen hurrengo urte bakoitzeko, salbu eta 1. idatz-zatian aurrekusiriko epean atzera botatzen bada.

Zenbatespen objetiboaren araubideari egindako ukoak ondorioak izan behar dituen urtearen aurrekoan aplikazio eremua zehazten duten mugak gainditzen badira, ukoa ez aurkeztutzat hartuko da.

4. Ukoa eta errebokatzea zerga arloko eskumena duen departamentuak onesten duen ereduarekin bat egindako aitorpen bidez aurkeztuko dira.

34. artikulua . Kanpo gelditzea.

1. Erregelamendu honen 32.2 artikuluak aipatzen dituen mugak gainditzeak zenbatespen obejtiboaren araubidetik kanpo gelditzea ekarriko du.

Aipatutako inguruabarra gertatu ondoko urtean izanen ditu ondorioak kanpoan gelditzeak.

2. Era berean, araubide honetatik kanpo gelditzeko arrazoia izanen da Erregelamendu honen 24. artikuluan aurreikusiriko bateraezintasuna egotea eta 35. artikululo 2. idatz-zatitik bazter gelditzea.

3. Zenbatespen objetiboaren araubidetik kanpo gelditzeak zuzeneko zenbatespenaren araubideko modalitate erraztuaren aplikazio eremuan sartzea ekarriko du, Eregelamendu honen 35. artikuluko 2. idatz-zatian aurreikusi bezala.

35. artikulua . Balio Erantsiaren gaineko zergarekin koordinatzea.

1. Araubide berezi erraztuari edo Balio Erantsiaren gaineko zergaren nekazaritza, abeltzaintza eta arrantzarako araubide bereziari uko egiteak zenbatespen objetiboaren araubideari uko egitea ekarriko du, subjektu pasiboak betetzen dituen enpresa eta lanbide jarduera guztietarako.

2. Balio Erantsiaren gaineko Zergaren araubide berezi erraztutik kanpo gelditzeak zenbatespen obejtiboaren araubidetik kanpo gelditzea ere ekarriko du, subjektu pasiboak betetzen dituen enpresa eta lanbide jarduera guztietarako.

36. artikulua . Etekin garbia zehaztea.

1. Subjektu pasiboek dagokion etekin garbia zehaztuko dute araubidea aplikatzekoa den jarduera bakoitzaren kasuan.

2. Subjektu pasiboak berak zehaztuko du aurreko apartatuan aipatzen den etekin garbia, jarduera bakoitzari zerga arloko eskumena duen departamentuko titularrak ezarritako zeinuak, indizeak edo moduluak egotziz.

Kalkulatzen den etekin garbian ez dira sartuko enpresa edo lanbide jarduerei atxikitako ibilgetuaren elementuetan izandako ondare gehikuntzak eta jaitsierak, horien zenbatespena eta tributazioa Zergari buruzko Foru Legean eta erregelamendu honetan ondare gehikuntza eta jaitsieretarako aurreikusitako arauekin bat eginen baitira.

Araubide honen babeseko nekazaritza, abeltzaintza eta basogintzako jarduerak direnean, sarrera gisa zenbatuko da 10 urtez ibilgetuaren elementu ez amortizagarriak edo 10 urtetik gorako amortizazio-epea dutenak finantzatu dituzten kapitaleko diru-laguntzen ehuneko hamar.

3. Araubide honen menpeko jarduera baten eragiketak urtarrilaren 1etik aurrera hasi edo abenduaren 31 baino lehen bukatzen badira, zeinu, indize edo moduluak subjektu pasiboa jardueran urte naturalean aritutako denboraren proportzioan aplikatuko dira.

Idatz zati honetan xedatutakoa ez da aplikatuko denboraldiko jardueren kasuan, horiek dagokion Foru Aginduan ezarritakoak arautuko baititu.

4.

1. Araubide hau aplikatzen duten enpresa edo lanbide jardueretan suterik, uholderik, edo sektore edo eremu zehatz bati eragiten dioten ohiz kanpoko gorabeherarik gertatzen bada, zerga arloko eskumena duen departamentuko titularrak, salbuespen gisa, zeinu, indize edo moduluak murriztea baimentzen ahalko du.

2. Araubide hau aplikatzen duten enpresa edo lanbide jardueretan suterik, uholderik, hondoratzerik edo matxura handirik edo antzeko ohiz kanpoko egoerarik gertatzen bada ekipo industrialean eta horrek jarduerari gorabehera larriak ekartzen badizkio, interesdunek zeinu, indize edo moduluak murriztea eskatzen ahalko diote zerga arloko eskumena duen departamentuari, haiek gertatu eta hogeita hamar eguneko epean. Horretarako, bidezkoak iruditzen zaizkien frogak aurkeztu beharko dituzte, eta gorabehera horiek direla-eta jaso beharreko kalte-ordainen berri ere eman beharko dute, halakorik bada. Gorabehera horien egiazkotasuna frogatzen bada, zeinu, indize edo moduluak murriztea baimentzen ahalko da, dagokiona.

3. Araubide hori aplikatzen duten enpresa edo lanbide jardueretan suterik, uholderik, hondoratzerik edo ohiz kanpoko beste gorabeherarik gertatzen bada eta, haien ondorioz, jardueraren prozesu normalean ohikoak ez diren gastuak sortzen badira, interesdunek zilegi dute ateratzen den etekin garbiari gastu horiek kentzea. Horretarako, subjektu pasiboek gorabehera horren berri eman beharko diote zerga arloko eskumena duen departamentuari, gertatu eta hogeita hamar eguneko epean. Frogagiriak aurkeztu beharko dituzte, eta ohiz kanpoko inguruabar horiek direla-eta jaso beharreko kalte-ordaina ere aipatu beharko dute. Departamentuak egiaztatuko du etekinaren murriztapenaren arrazoia eta haren zenbatekoa egiazkoak diren.