LEXNAVARRA

LEY FORAL 7/2022, DE 22 DE MARZO, POR LA QUE SE ESTABLECE LA DISTRIBUCIÓN Y REPARTO DEL FONDO DE PARTICIPACIÓN DE LAS ENTIDADES LOCALES EN LOS TRIBUTOS DE NAVARRA POR TRANSFERENCIAS CORRIENTES

BON N.ş 66 - 01/04/2022

TÍTULO I. FONDO DE PARTICIPACIÓN DE LAS ENTIDADES LOCALES EN LOS TRIBUTOS DE NAVARRA POR TRANSFERENCIAS CORRIENTES

CAPÍTULO I. Objeto de la norma, naturaleza, dotación y distribución del fondo de participación de las entidades locales en los tributos de Navarra por transferencias corrientes

- Artículo 1. Objeto de la norma.

- Artículo 2. Naturaleza del fondo de participación de las entidades locales en los tributos de Navarra por transferencias corrientes.

- Artículo 3. Dotación del fondo.

- Artículo 4. Distribución y evolución.

CAPÍTULO II. Fondo de Financiación General

- Artículo 5. Definición.

- Artículo 6. Fórmula de reparto del Fondo de Financiación General entre los municipios.

- Artículo 7. Asignación inicial a municipios y concejos.

CAPÍTULO III. Fondo de Financiación de Servicios

- Artículo 8. Definición.

- Artículo 9. Distribución.

- Artículo 10. Reparto vinculado a Centros de Educación Infantil y Primaria.

- Artículo 11. Reparto vinculado a Centros de primer ciclo de Educación Infantil (03 ańos).

- Artículo 12. Reparto vinculado a bibliotecas municipales integradas en la Red de Bibliotecas de Navarra.

CAPÍTULO IV. Fondo de Financiación del Déficit de Montepíos

- Artículo 13. Definición.

- Artículo 14. Distribución.

CAPÍTULO V. Fondo de Cohesión Territorial

- Artículo 15. Definición y objetivos.

- Artículo 16. Principios inspiradores.

- Artículo 17. Entidades locales beneficiarias.

- Artículo 18. Fórmula de reparto del Fondo de Cohesión Territorial.

CAPÍTULO VI. Asignación definitiva del fondo de transferencias corrientes y abono

- Artículo 19. Aplicación de la cláusula de garantía para municipios y concejos.

- Artículo 20. Actualización de las ponencias de valoración catastral.

- Artículo 21. Efectos de la falta de remisión de información contable.

- Artículo 22. Abono.

TÍTULO II. COMPENSACIÓN POR LA PÉRDIDA DE RECAUDACIÓN DERIVADA DE LA REFORMA DEL IMPUESTO DE ACTIVIDADES ECONÓMICAS

- Artículo 23. Compensación por pérdida de ingresos derivada de la reforma del Impuesto sobre Actividades Económicas.

- Artículo 24. Abono de la compensación.

- Disposición Adicional Única. Movimientos de fondos en las partidas del fondo de participación de las Entidades Locales en los Tributos de Navarra por transferencias corrientes.

- Disposición Derogatoria Única

- Disposición Final Primera. Habilitación normativa.

- Disposición Final Segunda. Entrada en vigor.

ANEXO I. Variables y fuentes de aplicación en la fórmula de reparto del fondo de financiación general

ANEXO II. Variables configuradoras del índice de capacidad tractora

ANEXO III. Codificación del Índice de Capacidad Tractora

ANEXO IV.

ANEXO V. Municipios con carácter policéntrico (valor variable POLI distinto de 0)

ANEXO VI. Municipios con máximo valor del Índice de Capacidad Tractora por cada subárea de la Estrategia Territorial de Navarra

ANEXO VII. Municipios agrupados por categorías representativas de centralidad

ANEXO VIII. Municipios beneficiarios del Fondo de Cohesión Territorial

ANEXO IX.

El artículo 142 de la Constitución establece que las Haciendas Locales deberán disponer de los medios suficientes para el desempeńo de las funciones que la ley les atribuye a las Corporaciones respectivas y se nutrirán fundamentalmente de tributos propios y de la participación en los del Estado y de las Comunidad Autónomas.

Navarra cuenta con habilitación competencial para regular la materia concerniente a las Haciendas Locales según se desprende del artículo 46 de la Ley Orgánica 13/1982, de 10 de agosto, de Reintegración y Amejoramiento del Régimen Foral de Navarra.

Así mismo, la Carta Europea de Autonomía Local, de 15 de octubre de 1985, ratificada por Espańa el 20 de enero de 1988, reconoce el derecho de las entidades locales a “tener recursos propios suficientes de los cuales pueden disponer libremente en el ejercicio de sus competencias”, debiendo ser sus recursos financieros “proporcionales a las competencias previstas por la Constitución o por la Ley”.

La Ley Foral 6/1990, de 2 de julio, de la Administración Local de Navarra, en el título VIII dedicado a las Haciendas Locales, seńala en su artículo 259 que, para el ejercicio de sus competencias y el cumplimiento de los fines que las entidades locales de Navarra tienen confiados se dotará a las Haciendas Locales de recursos suficientes, que serán regulados en una Ley Foral de Haciendas Locales como materia propia del régimen local de Navarra previsto en el artículo 18.2 de la Ley Orgánica de Reintegración y Amejoramiento del Régimen Foral de Navarra, lo cual no supone sino una concreción del principio de suficiencia financiera contenido en el artículo 142 de la Constitución, antes citado.

De igual forma, los artículos 260 y 261 de la citada Ley Foral 6/1990, de 2 de julio, de la Administración Local de Navarra, establecen que las Haciendas Locales se nutrirán, entre otros recursos, de los tributos propios y de la participación en los tributos de la Comunidad Foral y del Estado.

Por su parte, el preámbulo de la Ley Foral 2 /1995, de 10 de marzo, de Haciendas Locales de Navarra, consolida definitivamente el carácter participativo y no subvencional del Fondo de las Haciendas Locales de Navarra, pionero dentro del panorama autonómico espańol, superando el histórico carácter meramente redistributivo de los fondos de las Haciendas Locales que venían existiendo en el ordenamiento local.

El artículo 123 de la citada Ley Foral 2/1995 establece que las entidades locales de Navarra participarán en los ingresos tributarios de la Hacienda Pública de la Comunidad Foral mediante la dotación del fondo de participación de las entidades locales en los tributos de Navarra, así como que la dotación anual de dicho fondo de participación se estructurará a través de un fondo de transferencias corrientes y de un fondo de transferencias de capital, complementándose además con una aportación anual en concepto de compensación por la pérdida de recaudación derivada de la reforma del Impuesto sobre Actividades Económicas (IAE).

El artículo 123.3, por su parte, dispone que la cuantía de la dotación del Fondo de transferencias corrientes será de 257.859.026 euros para el ejercicio 2022 y que, para los ejercicios sucesivos, la cuantía será la consignada como Fondo de transferencias corrientes en el presupuesto del ejercicio precedente, incrementada en el Índice de Precios al Consumo (IPC) interanual de la Comunidad Foral de Navarra del mes de junio anterior, más dos puntos porcentuales.

El apartado 4, así mismo, seńala que la distribución del importe del Fondo de transferencias corrientes se efectuará en la forma en que se determine en la correspondiente ley foral reguladora, en función de los principios de justicia, proporcionalidad, cohesión social y territorial y suficiencia financiera.

También establece el precepto en cuestión que la citada norma contemplará aportaciones económicas a las asociaciones o federaciones representativas de las entidades locales navarras, en proporción a su implantación en la Comunidad Foral.

Así mismo, el apartado 7 del citado artículo 123 dispone que la dotación del fondo de participación de las entidades locales en los tributos de Navarra se complementará con una aportación anual en concepto de compensación por la pérdida de recaudación derivada de la reforma del Impuesto sobre Actividades Económicas (IAE) efectuada por la Ley Foral 22/2020, de 29 de diciembre, de modificación de la Ley Foral de Haciendas Locales de Navarra.

La fijación del importe, distribución y evolución de dicha aportación se realizará de conformidad con lo que al efecto se establezca en la Ley Foral reguladora del Fondo de transferencias corrientes a que se refiere el apartado 4, anteriormente citado.

Procede, en consecuencia, aprobar la ley foral que regule el reparto del Fondo de participación de las entidades locales en los tributos de Navarra en la parte de transferencias corrientes atendiendo al mandato del artículo 123 de la Ley Foral 2/1995, de 10 de marzo, de Haciendas Locales de Navarra.

Esta ley foral se estructura en un preámbulo, dos títulos, una disposición adicional, una disposición derogatoria y dos disposiciones finales, conteniendo además nueve anexos.

El título I regula el fondo de participación de las entidades locales de Navarra en los ingresos tributarios de la Comunidad Foral en la parte de transferencias corrientes, denominado “Fondo de transferencias corrientes”, y el título II la aportación en concepto de compensación por pérdida de recaudación en el Impuesto de Actividades Económicas.

Por lo que se refiere al Fondo de transferencias corrientes, el título I se divide en seis capítulos: el capítulo I regula el objeto de la norma, la naturaleza jurídica del Fondo, su dotación, evolución y su distribución.

Cabe destacar que se define, por primera vez, el carácter y naturaleza del Fondo como recurso propio de las entidades locales de Navarra, participativo y no subvencional, de libre disposición y carácter incondicionado.

El reconocimiento expreso por la normativa foral del carácter incondicionado de la financiación local supone un paso decisivo y cualitativo hacia el cumplimiento de lo dispuesto en el artículo 9 de la Carta Europea de Autonomía Local de 15 de octubre de 1985, salvaguardando y potenciando la autonomía y suficiencia financiera de las entidades locales de Navarra para ejercer sus competencias y cumplir los fines que les son propios.

Se dota además, a las entidades locales de Navarra, de una estabilidad en su financiación sin precedentes, pues, atendiendo a lo dispuesto en el artículo 123 de la Ley Foral 2/1995, de 10 de marzo, de Haciendas Locales de Navarra, se garantiza que la dotación del Fondo de transferencias corrientes se incremente, a partir de la cuantía establecida para el ańo 2022 (257.859.026 euros) en el Índice de Precios al Consumo (IPC) interanual de la Comunidad Foral de Navarra del mes de junio anterior, más dos puntos porcentuales.

Las leyes forales de presupuestos de Navarra que se aprueben cada ańo habrán de ajustarse, por tanto, a lo dispuesto en el citado precepto, y consignar la cantidad que, según la evolución que se seńala en el artículo 4 de la presente ley foral, corresponda.

El Fondo de transferencias corrientes se distribuye en 5 apartados: Fondo de Financiación General, Fondo de Financiación de Servicios, Fondo de Financiación del Déficit de Montepíos, Fondo de Cohesión Territorial y Ayuda la Federación Navarra de Municipios y Concejos.

La norma regula la dotación del Fondo para 2022, y su evolución, tanto general según lo dispuesto en el anteriormente citado artículo 123 de la Ley Foral 2/1995, como la de cada una de las partes que lo componen.

El capítulo II es el que regula el Fondo de Financiación General, cuyos beneficiarios son ayuntamientos y concejos, y que se destina a garantizar la suficiencia financiera de las citadas entidades locales para el ejercicio de sus competencias y el cumplimiento de los fines que tienen confiados, tal y como establece el artículo 259 de la Ley Foral 6/1990, de 2 de julio, de la Administración Local de Navarra

El sistema de reparto de la participación de las entidades locales en los tributos de Navarra aplicado hasta el ejercicio 2021, inclusive, no ha sido actualizado desde el ańo 2009. A lo largo de estos ańos, se han detectado una serie de deficiencias, que se pretenden corregir con el nuevo Fondo de Financiación General.

En primer lugar, la fórmula anterior, debido a su estructura, provocaba que, en algunos casos, surgieran valores negativos o valores cero para municipios con capacidad fiscal superior a sus necesidades de gasto. El mantenimiento de la misma supondría que los municipios afectados no participaran en el reparto de los ingresos tributarios de la Hacienda Pública de Navarra, incumpliéndose así lo establecido en el artículo 123 de la Ley Foral 2/1995, de 10 de marzo, de Haciendas Locales de Navarra.

Además, la existencia de diferentes cláusulas que garantizaban a todos los municipios y concejos el importe recibido en el ańo anterior incrementado en el IPC más un diferencial provocaba, a su vez, que la fórmula no operara, y únicamente en los últimos cuatro ańos haya repartido el 1% del Fondo, tal y como constató la Cámara de Comptos en su Informe de marzo de 2019.

Las distorsiones generadas por esta cláusula de garantía han perjudicado principalmente a los municipios que han experimentado un incremento relevante de su población en los últimos ańos.

Así mismo, se ha incluido a Pamplona en el cálculo de la fórmula actual, ya que la fórmula realizada en el ańo 2009 no contemplaba al citado municipio.

La nueva fórmula propuesta es la actualización de la anterior, realizada por el mismo equipo de la Universidad Pública de Navarra, dando continuidad al método estadístico, y definiendo la necesidad de financiación de cada entidad como la suma de la necesidad de gasto más el inverso de su capacidad fiscal. Se han actualizado variables e incorporado nuevas, y se ha revisado la ponderación de las mismas.

La necesidad de gasto representa el 75% del reparto y el inverso de la capacidad fiscal el 25% restante.

Las cinco variables indicativas de las necesidades de gasto son la población de cada entidad, la extensión del suelo urbano público, la población con edad igual o superior a 65 ańos, la población en riesgo de pobreza y el índice de dispersión de población. Como novedad, se incorporan unas cuantías fijas para los municipios de menor tamańo.

El índice de inverso de capacidad fiscal tiene una ponderación del 25%, que es el porcentaje que representa la suma de los recursos corrientes representados en dicho índice sobre el total del gasto municipal.

Estos recursos son, en concreto, las contribuciones territoriales urbana y rústica, el Impuesto sobre Actividades Económicas, el Impuesto sobre Vehículos de Tracción mecánica y el ingreso por rentas de bienes inmuebles y concesiones y aprovechamientos especiales.

El capítulo III del título I regula el Fondo de Financiación de Servicios, como un instrumento de financiación de las entidades locales que presten unos determinados servicios, a través de la fijación de unos módulos de reparto.

Analizado el coste de los mismos y su capacidad de modulización mediante procedimiento estadístico, se han seleccionado los más relevantes, y, en concreto, los Centros de Educación Infantil y Primaria, los Centros de Primer Ciclo de Educación infantil (0-3 ańos) y las bibliotecas municipales.

En el capítulo IV, por su parte, se regula el Fondo de Financiación del Déficit de Montepíos: se trata de una financiación vinculada al reparto del déficit en aplicación de la Ley Foral 10/2003, de 5 de marzo, sobre régimen transitorio de los derechos pasivos del personal funcionario de los Montepíos de las Administraciones Públicas de Navarra.

El objetivo es la financiación de la totalidad de la cuantía a sufragar por las entidades locales del déficit de los montepíos, incluidas las que tienen montepío propio como Pamplona/Iruńa, Tudela y Tafalla, excepto el 32% de la masa salarial de su personal en activo.

Se mantiene la financiación del déficit de Montepío General para las entidades locales con personal funcionario subalterno y administrativo en activo, repartiendo el resto de la financiación proporcionalmente al resto de los déficits, hasta agotar el importe previsto de este Fondo.

El capítulo V se ocupa de regular el Fondo de Cohesión Territorial como instrumento de financiación de aquellos municipios de Navarra que ejercen un marcado carácter tractor en su entorno territorial, reconociendo el papel fundamental de los mismos en la vertebración del territorio y su aportación al desarrollo territorial sostenible, mediante el fomento del acceso equivalente a los servicios de manera equilibrada y territorialmente solidaria.

Se trata de la transición de un modelo monocentrista, que tenía en cuenta sólo al municipio de Pamplona/Iruńa, recogido en su Carta de Capitalidad, a otro modelo policentrista posibilitador del desarrollo espacial equilibrado, definido por la Estrategia Territorial de Navarra.

El Fondo de Cohesión Territorial está orientado a mantener y mejorar las condiciones de calidad de vida de toda la ciudadanía, con el objetivo de reducir las disparidades territoriales existentes, independientemente del lugar donde residan las personas.

El Fondo de Cohesión aúna los principios reguladores de la normativa de las Haciendas Locales de Navarra de justicia, proporcionalidad, cohesión social, equilibrio territorial y suficiencia financiera con los de accesibilidad, conservación, competitividad, cohesión social, policentrismo y gestión inteligente del patrimonio natural y cultural contemplados en la Estrategia Territorial de Navarra, y aplicados en los Planes de Ordenación del Territorio de Navarra, así como en la Estrategia Territorial Europea.

Para ello se elabora un Índice de Capacidad Tractora (ICT) de todos los municipios de Navarra, en función de su centralidad, atractividad, competitividad, vertebración del territorio y capacidad de generar relaciones, para posteriormente seleccionar y categorizar los de mayor carácter tractor, vinculado a las Subáreas definidas en la Estrategia Territorial de Navarra.

Dicho índice servirá de criterio de reparto del Fondo de Cohesión, buscando la proporcionalidad y objetividad en el mismo.

El capítulo VI del título I, por su parte, regula la asignación definitiva del Fondo de transferencias corrientes y su abono.

Para la asignación definitiva a los municipios, una vez calculada la cuantía inicial resultante de las fórmulas de los Fondos descritos, se aplicará una garantía consistente en una cláusula suelo, de manera que las cuantías a abonar en 2022 a los municipios con población igual o inferior a 5.000 habitantes nunca sean inferiores a los importes percibidos en 2021 en concepto de Fondo de transferencias corrientes, abono por número de corporativos y transferencias para el funcionamiento de concentraciones escolares.

Los municipios con población superior a 5.000 habitantes, por su parte, tendrán garantizado en el ańo 2022 el 98 por ciento del importe percibido en 2021 por los conceptos detallados en el párrafo anterior, más lo percibido en concepto de Carta de Capitalidad, en su caso, y los concejos, el importe percibido en 2021, con un máximo consistente en el 150% de la media de lo percibido por las citadas entidades locales en dicho ańo, según tramos de población.

Las cuantías mínimas a percibir se incrementarán cada ańo un 1% sobre las percibidas en el ejercicio anterior.

Atendiendo a la incidencia que tiene en el sistema de reparto del Fondo la ponderación de los ingresos derivados de la actual Contribución Territorial Urbana, la norma contempla una disminución de los importes a percibir por aquellos municipios que en el ejercicio no tengan actualizados los valores catastrales aplicables en su término municipal o no hayan iniciado el procedimiento legalmente establecido para la revisión de esos valores.

Se introduce la novedad de que aquellas entidades locales que no hayan remitido la Cuenta general o la liquidación presupuestaria del segundo ańo anterior al del reparto, verán retenido el pago del 10% de la cantidad a abonar en cada solución, si bien se procederá al pago de los importes retenidos en el momento de la remisión de la mencionada documentación.

Se pretende que tenga carácter incentivador y no penalizador, ya que se trata de una retención en el pago y no de una disminución de la cuantía resultante del reparto del Fondo de transferencias corrientes, pudiendo las entidades locales afectadas, en su caso, justificar razonadamente la imposibilidad material de dar cumplimiento a la obligación mencionada.

Se contempla también el abono de la Ayuda a la Federación Navarra de municipios y concejos, dando así cumplimiento a lo dispuesto en el último párrafo del apartado 4 del artículo 123 de la Ley Foral 2/1995, que establece que la ley foral que regule el Fondo de transferencias corrientes ha de contemplar aportaciones económicas a las asociaciones o federaciones representativas de las entidades locales navarras, en proporción a su implantación en la Comunidad Foral, de conformidad con lo establecido en el artículo 71 de la Ley Foral 6/1990, de 2 de julio, de la Administración Local de Navarra, que regula el derecho de las entidades locales a asociarse en federaciones o asociaciones para la protección y promoción de sus intereses comunes, y en el artículo 72.2 de la misma, que expresamente contempla dichas ayudas económicas.

A continuación, el título II de la presente ley foral, de conformidad con lo dispuesto en el artículo 123.7 de la Ley Foral de las Haciendas Locales de Navarra, antes seńalado, regula el importe, distribución y evolución de la aportación anual en concepto de compensación por pérdida de recaudación derivada de la reforma del Impuesto sobre Actividades Económicas (IAE) efectuada por la Ley Foral 22/2020, de 29 de diciembre, de modificación de la Ley Foral 2/1995, de 10 de marzo, de Haciendas Locales de Navarra, que estableció un nuevo supuesto de exención para los sujetos pasivos con un importe neto de la cifra de negocios inferior a 1.000.000 de euros (adición de una letra g) al artículo 150.1 de la Ley Foral 2/1995, de 10 de marzo, de Haciendas Locales de Navarra).

La norma contiene también una disposición adicional única, relativa a los movimientos de fondos en las partidas del fondo de participación de las entidades locales en los Tributos de Navarra por transferencias corrientes, una disposición derogatoria y dos disposiciones finales, así como nueve anexos que regulan las variables y fuentes de aplicación en la fórmula de reparto del Fondo de Financiación General, las variables configuradoras del Índice de Capacidad Tractora, la codificación del Índice de Capacidad Tractora, el Índice de Capacidad Tractora por municipio, el listado de municipios con carácter policéntrico, el de municipios con máximo valor del Índice de Capacidad Tractora por Subáreas de la Estrategia Territorial de Navarra, los municipios agrupados por categorías representativas de centralidad, los municipios beneficiarios del Fondo de Cohesión Territorial y las cuantías garantizadas a las entidades locales.

TÍTULO I. FONDO DE PARTICIPACIÓN DE LAS ENTIDADES LOCALES EN LOS TRIBUTOS DE NAVARRA POR TRANSFERENCIAS CORRIENTES

CAPÍTULO I. Objeto de la norma, naturaleza, dotación y distribución del fondo de participación de las entidades locales en los tributos de Navarra por transferencias corrientes

Artículo 1. Objeto de la norma.

La presente ley foral regula la dotación y reparto anual del fondo de participación de las entidades locales en los tributos de Navarra por transferencias corrientes (Fondo de transferencias corrientes), así como la aportación anual en concepto de compensación por la pérdida de recaudación derivada de la reforma del Impuesto sobre Actividades Económicas contemplada en la Ley Foral 22/2020, de 29 de diciembre, de modificación de la Ley Foral 2/1995, de 10 de marzo, de Haciendas Locales.

Artículo 2. Naturaleza del fondo de participación de las entidades locales en los tributos de Navarra por transferencias corrientes.

El fondo de participación de las entidades locales en los tributos de Navarra por transferencias corrientes constituye un recurso propio, participativo y no subvencional de los municipios y concejos de Navarra, de libre disposición y naturaleza no condicionada, que reconoce, salvaguarda y potencia su autonomía y suficiencia financiera.

No obstante, tendrán carácter finalista las aportaciones que reciban las entidades locales provenientes del Fondo de Financiación del Déficit de Montepíos para la financiación del mismo.

Artículo 3. Dotación del fondo.

1. La cuantía de la dotación del Fondo de transferencias corrientes será de 257.859.026 euros para el ejercicio 2022.

2. Para los ejercicios sucesivos, la cuantía será la consignada como Fondo de transferencias corrientes en el presupuesto del ejercicio precedente, incrementada en el Índice de Precios al Consumo (IPC) interanual de la Comunidad Foral de Navarra del mes de junio anterior, más dos puntos porcentuales, de conformidad con lo dispuesto en el artículo 123 de la Ley Foral 2/1995, de 10 de marzo, de Haciendas Locales de Navarra.

Artículo 4. Distribución y evolución.

1. La cuantía del Fondo de transferencias corrientes para el ejercicio 2022 se distribuirá del siguiente modo:

- Fondo de Financiación General: 196.709.026 euros.

- Fondo de Financiación de Servicios: 20.000.000 euros.

- Fondo de Financiación del Déficit de Montepíos: 24.500.000 euros.

- Fondo de Cohesión Territorial: 16.200.000 euros.

- Ayuda a la Federación Navarra de Municipios y Concejos: 450.000 euros.

2. El Fondo de Financiación de Servicios, el Fondo de Cohesión Territorial y la Ayuda a la Federación Navarra de Municipios y Concejos se incrementarán cada ejercicio sobre el precedente en el Índice de Precios al Consumo (IPC) interanual de la Comunidad Foral de Navarra del mes de junio anterior.

En los ańos en los que el Índice de Precios al Consumo Interanual (IPC) de la Comunidad Foral de Navarra del mes de junio anterior sea negativo se mantendrán las cuantías del ejercicio precedente.

El Fondo de Financiación del Déficit de Montepíos se incrementará cada ejercicio sobre el precedente en el Índice de Precios al Consumo (IPC) interanual de la Comunidad Foral de Navarra del mes de junio anterior más dos puntos porcentuales.

El Fondo de Financiación General se incrementará en la cuantía restante hasta completar el incremento del Fondo de transferencias corrientes contemplado en el artículo anterior.

CAPÍTULO II. Fondo de Financiación General

El Fondo de Financiación General es el instrumento de financiación de los municipios y concejos de Navarra para el ejercicio de sus competencias y el cumplimiento de los fines que tienen confiados.

Artículo 6. Fórmula de reparto del Fondo de Financiación General entre los municipios.

1. El Fondo de Financiación General (FFG) se distribuirá en función de cinco variables indicativas de las necesidades de gasto de los municipios y cuatro variables indicativas de su capacidad fiscal. Las primeras representan en su conjunto el 75% del reparto y las segundas el 25% restante.

2. El peso de las cinco variables es el que se recoge en la siguiente fórmula:

FFG = 64,575% x POB + 7,275% x SUP + 1,875% x DIS + 0,675% x P65 + 0,600% x PRP + 25% x ICF

3. Los criterios de reparto de cada variable son los siguientes:

- POB: población.

Inicialmente se asignará una cantidad fija de 30.000 euros para los municipios cuya población sea igual o inferior a 1.000 habitantes y de 25.000 euros para los municipios cuya población sea superior a 1.000 habitantes e igual o inferior a 2.500 habitantes.

El importe restante se asignará a cada municipio en función del porcentaje que representa su población sobre la población total de Navarra.

- SUP: superficie urbana de uso público.

Se asignará en función de la extensión de la superficie urbana de uso público de cada municipio sobre la extensión de la superficie urbana de uso público del conjunto de Navarra.

- DIS: índice de diseminación de la población.

Se asignará en función del índice de diseminación de la población de cada municipio sobre la suma de estos índices del conjunto de Navarra. No obtendrán asignación aquellos municipios con una única entidad de población.

- P65: población con edad igual o superior a 65 ańos ponderada.

Se asignará en función de la población con edad igual o superior a 65 ańos ponderada por el grado de envejecimiento de cada municipio, sobre la población de este tipo del conjunto de Navarra.

- PRP: población en riesgo de pobreza ponderada.

Se asignará en función de la población en riesgo de pobreza ponderada por la tasa de pobreza de cada municipio, sobre la suma de esta población del conjunto de Navarra.

- ICF: inverso de la capacidad fiscal.

Se entenderá por inverso de la capacidad fiscal la relación existente entre los ingresos medios per cápita del conjunto de municipios de Navarra y los ingresos per cápita de cada municipio, ponderada por la relación entre la población de cada municipio y la población total de Navarra. A estos efectos, la capacidad fiscal se calculará conforme a la siguiente fórmula:

ICF = 56,872% x CT + 10,877% x IAE +19,271% x IVTM + 12,980% x IPAC

Donde:

CT: Cuota íntegra de la Contribución Territorial, calculada aplicando el tipo del 0,25 por ciento. Para el cálculo de la cuota se utilizará el valor catastral ajustado a valores de mercado mediante un coeficiente corrector de los valores en función del alejamiento que presentan respecto al valor de mercado.

IAE: Cuota base del Impuesto de Actividades Económicas de cada municipio, definida la cuota base como la suma de las cuotas municipales, territoriales y nacionales, excluido el recargo municipal.

IVTM: Derechos liquidados del Impuesto sobre vehículos de tracción mecánica de cada municipio.

IPAC: Derechos liquidados de cada municipio correspondientes a las rentas de bienes inmuebles y a los productos de concesiones y aprovechamientos especiales recogidos en los artículos 54 y 55 de la estructura presupuestaria de las entidades locales de Navarra, recogida en el Decreto Foral 234/2015, de 23 de septiembre.

4. Los valores de las variables necesarias para el cálculo del reparto entre los municipios se obtendrán a partir de las fuentes que se relacionan en el anexo I de la presente ley foral.

El ańo de referencia de todas las variables será aquel para el que se disponga de datos oficiales de la estadística de población de municipios con fecha 1 de mayo del ańo en que se efectúa el reparto.

En caso de no existir datos para el ańo de referencia, se tomará el correspondiente al ańo más reciente del que se disponga de información.

Artículo 7. Asignación inicial a municipios y concejos.

De la aplicación de la fórmula recogida en el artículo anterior se obtendrá la asignación inicial correspondiente a los municipios.

En aquellos municipios en cuyo término existan concejos, se detraerá de la participación asignada a aquellos, una parte que se redistribuirá entre los concejos.

La asignación inicial correspondiente a cada concejo se calculará multiplicando la dotación del correspondiente municipio por el 30 por 100 y por la proporción que representen los habitantes de cada concejo sobre la población total del municipio.

La cantidad restante será la asignación inicial correspondiente al municipio en concepto de Fondo de Financiación General.

CAPÍTULO III. Fondo de Financiación de Servicios

El Fondo de Financiación de Servicios es un instrumento de financiación de los municipios mediante la fijación de unos determinados módulos de reparto vinculados a la gestión de los siguientes servicios:

- Centros de Educación Infantil y de Educación Primaria de titularidad pública

- Centros de primer ciclo de Educación Infantil (0-3 ańos), de titularidad pública que cuenten con Convenio de colaboración suscrito con el departamento competente en materia de Educación, conforme con lo establecido en el Decreto Foral 28/2007, de 26 de marzo, y en la Orden Foral 79/2012, de 27 de agosto, del Consejero de Educación, o, en su caso, en las disposiciones que las sustituyan o que resulten de aplicación.

- Bibliotecas municipales integradas en la Red de Bibliotecas de Navarra.

El Fondo de Financiación de Servicios se distribuirá de la siguiente manera:

- 80% por Centros de Educación Infantil y Primaria de titularidad pública.

- 15% por Centros de primer ciclo de Educación Infantil (0-3 ańos) de titularidad pública.

- 5% por Bibliotecas municipales integradas en la Red de Bibliotecas de Navarra.

Artículo 10. Reparto vinculado a Centros de Educación Infantil y Primaria.

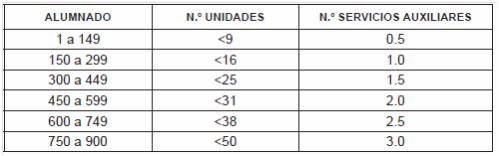

1. El índice de necesidad de gasto para cada Centro de Educación Infantil y Primaria de titularidad pública se obtendrá en función del número de unidades escolares, el alumnado matriculado en cada centro, incluido el alumnado procedente de otras entidades locales, y la estimación de gasto por servicios auxiliares conforme a la siguiente fórmula:

IColegio = 0,1824 x N.ş UnidEsc + 0,0014 x N.ş AlumMat + 0,8162 x ServAux.

2. A los efectos de lo dispuesto en la presente Ley foral se entiende por:

- IColegio: Índice de cada centro escolar en el reparto. Se agrupará el resultado por municipio.

- N.ş UnidEsc: número de unidades escolares de cada uno de los Centros de cada municipio Dato proporcionado por el departamento competente en materia de Educación, relativo al mes de enero del ańo correspondiente al pago del Fondo.

- N.ş AlumMat: alumnado matriculado en el curso escolar en cada uno de los Centros de cada municipio. Dato proporcionado por el departamento competente en materia de Educación, relativo al mes de enero del ańo correspondiente al pago del Fondo.

- ServAux: gastos estimados por otros servicios auxiliares como mantenimiento y vigilancia de los centros, conforme a la siguiente tabla:

Se optará, en cada centro, por la variable que impute mayor número de servicios auxiliares.

3. La participación de cada municipio en la cuantía distribuida por el Fondo será el porcentaje que representa el índice de necesidad de gasto agrupado de sus centros sobre el total de los índices de la globalidad de Navarra.

4. En el supuesto de que los gastos del centro escolar sean sufragados por un concejo, o por una entidad local de carácter tradicional o asociativo, el índice de necesidad de gasto se imputará, en el primer supuesto, al municipio en cuyo término se encuentre enclavado el concejo, y, en el segundo, a los municipios integrantes de la entidad tradicional o asociativa, de conformidad, en ambos casos, con los acuerdos al efecto adoptados, o, en su defecto, en atención a criterios de población.

5. Los municipios que, en casos debidamente justificados y motivados por el departamento competente en materia de Educación, tuvieran que sufragar los gastos de funcionamiento de los Centros de titularidad pública de otras comunidades autónomas limítrofes donde se escolarice su alumnado, serán compensados por la totalidad de dichos gastos con cargo al Fondo de Financiación de Servicios.

Artículo 11. Reparto vinculado a Centros de primer ciclo de Educación Infantil (03 ańos).

1. El índice de necesidad de gasto de los centros de primer ciclo de Educación Infantil (0-3 ańos) de titularidad pública será la cuantía establecida como aportación del municipio en el convenio de colaboración suscrito con el departamento competente en materia de Educación que se encuentre en vigor en el curso escolar del ańo del cálculo del reparto del Fondo, conforme a lo establecido en el Decreto Foral 28/2007, de 26 de marzo, y en la Orden Foral 79/2012, de 27 de agosto, del Consejero de Educación, o, en su caso, en las disposiciones que las sustituyan o que resulten de aplicación.

2. En el supuesto de que el convenio esté suscrito con un concejo o con una entidad local de carácter tradicional o asociativo, el índice de necesidad de gasto se imputará, en el primer supuesto, al municipio en cuyo término se encuentre enclavado el concejo, y, en el segundo, a los municipios integrantes de la entidad tradicional o asociativa, de conformidad, en ambos casos, con los acuerdos al efecto adoptados, o, en su defecto, en atención a criterios de población.

3. La participación de cada municipio en la cuantía distribuida por el fondo será el porcentaje que representa el índice de necesidad de cada centro de primer ciclo de Educación Infantil (0-3 ańos) sobre el total de los índices de la totalidad de los centros de Navarra.

4. Cada ańo el departamento competente en materia de Educación facilitará en el mes de enero los datos relativos a la aportación correspondiente a las entidades locales conforme a los convenios suscritos al efecto para el curso en vigor.

Artículo 12. Reparto vinculado a bibliotecas municipales integradas en la Red de Bibliotecas de Navarra.

1. El índice de necesidad de gasto de las bibliotecas municipales integradas en la Red de Bibliotecas de Navarra se obtendrá en función del número de metros cuadrados de superficie de cada biblioteca y el número de bibliotecarias y bibliotecarios estimados para las bibliotecas que no cuentan con personal contratado por el Gobierno de Navarra.

2. La participación de cada municipio será la resultante de la siguiente fórmula:

PBiblioteca = 0,7421 x m˛/total m˛ + 0,2579 x número bibliotecarias y bilbliotecarios / total número bibliotecarias y bibliotecarios.

Siendo:

- PBiblioteca: Porcentaje de participación del municipio en la cuantía distribuida por el Fondo.

- M2: metros cuadrados de superficie de cada biblioteca municipal. Dato proporcionado por el departamento competente en materia de Cultura del mes de enero del ańo correspondiente al pago del Fondo.

- N.ş bibliotecarias y bibliotecarios: número de bibliotecarias y bibliotecarios estimados para bibliotecas que no cuentan con personal del Gobierno de Navarra. Dato proporcionado por el departamento competente en materia de Cultura del mes de enero del ańo correspondiente al pago del Fondo.

3. En el supuesto de que los gastos de la biblioteca sean sufragados por un concejo, o por una entidad local de carácter tradicional o asociativo, el índice de necesidad de gasto se imputará, en el primer supuesto, al municipio en cuyo término se encuentre enclavado el concejo, y, en el segundo, a los municipios integrantes de la entidad tradicional o asociativa, de conformidad, en ambos casos, con los acuerdos al efecto adoptados, o, en su defecto, en atención a criterios de población.

CAPÍTULO IV. Fondo de Financiación del Déficit de Montepíos

El Fondo de Financiación del Déficit de Montepíos es el instrumento de financiación del coste neto global anual de las clases pasivas de los montepíos de funcionarias y funcionarios municipales que deben sufragar las entidades locales de Navarra, en aplicación de la disposición adicional décima de la Ley Foral 10/2003, de 5 de marzo, sobre régimen transitorio de los derechos pasivos del personal funcionario de los Montepíos de las Administraciones Públicas de Navarra.

La financiación del déficit de los montepíos municipales que deben asumir los municipios se realizará del siguiente modo:

1. En primer lugar, el órgano competente para la determinación del déficit del Montepío General procederá a su distribución entre los municipios conforme a la normativa reguladora al efecto.

El importe a sufragar del déficit imputado a cada municipio por personal subalterno y administrativo en activo se financiará íntegramente con cargo al Fondo, descontándosele a cada entidad un importe equivalente al treinta y dos por ciento de la masa salarial de dicho personal en activo, que correrá a cargo del municipio.

2. Seguidamente, el Fondo restante se destinará, proporcionalmente, a la financiación del importe a sufragar por los municipios del déficit del Montepío General, cuyo reparto se realiza por criterios de población, así como a la financiación de las cuantías que los Ayuntamientos de Pamplona/Iruńa, Tudela y Tafalla deben sufragar de sus respectivos Montepíos de acuerdo con lo establecido en la disposición adicional décima de la Ley Foral 10/2003, de 5 de marzo, sobre régimen transitorio de los derechos pasivos del personal funcionario de los Montepíos de las Administraciones Públicas de Navarra.

3. A la cuantía resultante de los déficits de los Montepíos de Pamplona/Iruńa, Tudela y Tafalla se le descontará el importe equivalente al treinta y dos por ciento de la masa salarial de sus trabajadoras y trabajadores subalternos y administrativos en activo, que correrá a cargo del Ayuntamiento.

Para poder percibir dichas cuantías, los Ayuntamientos de Pamplona/Iruńa, Tafalla y Tudela deberán presentar una certificación en la que se indiquen las masas salariales de su personal subalterno y administrativo en activo perteneciente a su régimen de montepío propio, correspondientes al ejercicio anterior.

Dicha certificación deberá presentarse ante la dirección general competente en materia de Administración Local antes del mes de mayo de cada ańo.

El incumplimiento del plazo comportará la pérdida del derecho a percibir financiación alguna por este concepto.

4. En el supuesto de producirse excedentes en el Fondo de Financiación del Déficit de Montepíos, aquellos servirán para acrecentar el Fondo de Financiación General.

En el supuesto de insuficiencia del Fondo de Financiación del Déficit de Montepíos, se atenderá en primer lugar la financiación de la totalidad del déficit del Montepío General correspondiente al personal subalterno y administrativo cuyo reparto se realiza con criterios distintos de la población.

Posteriormente, se disminuirá de forma proporcional a las aportaciones de cada entidad local para distribuir el importe restante del Fondo de Financiación del Déficit de Montepíos.

CAPÍTULO V. Fondo de Cohesión Territorial

Artículo 15. Definición y objetivos.

El Fondo de Cohesión Territorial es un instrumento de financiación de aquellos municipios de Navarra que ejercen un marcado carácter tractor en su entorno territorial, reconociendo el papel fundamental de los mismos en la vertebración del territorio y su aportación al desarrollo territorial sostenible, mediante el fomento del acceso equivalente a los servicios de manera equilibrada y territorialmente solidaria.

Está orientado a mantener y mejorar las condiciones de calidad de vida de toda la ciudadanía, con el objetivo de reducir las disparidades territoriales existentes, independientemente del lugar donde residan las personas.

Artículo 16. Principios inspiradores.

Son principios inspiradores del Fondo de Cohesión Territorial los siguientes:

- Los de justicia, proporcionalidad, cohesión social, equilibrio territorial y suficiencia financiera recogidos en la normativa reguladora de las Haciendas Locales de Navarra

- Los de accesibilidad, conservación, competitividad, cohesión social, policentrismo y gestión inteligente del patrimonio natural y cultural contemplados en la Estrategia Territorial de Navarra, aplicados en los Planes de Ordenación del Territorio de Navarra, y en la Estrategia Territorial Europea.

Artículo 17. Entidades locales beneficiarias.

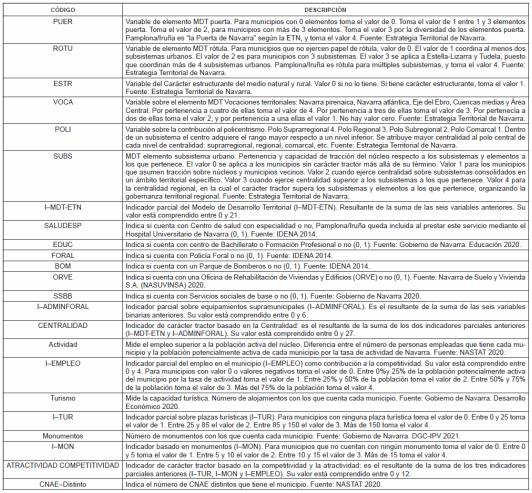

1. Para la identificación de los municipios beneficiarios, se elaborará un Índice de capacidad tractora en el que se analizarán, para cada municipio de Navarra, los siguientes factores:

a) Centralidad: por la prestación de servicios o equipamientos supramunicipales, así como por la existencia de elementos del Modelo de Desarrollo Territorial como representación del posible uso del territorio por parte de la ciudadanía.

b) Atractividad y competitividad del municipio en cuanto a los niveles de servicios, públicos y privados, así como la capacidad de atraer actividades y generar empleo en proporción superior al de la población del núcleo.

c) Vertebración del territorio y capacidad de relaciones: evalúa la diversidad de las actividades económicas y culturales, teniendo en cuenta las condiciones de especialización y accesibilidad, entendida esta última como el acceso equivalente a las infraestructuras y el conocimiento, según la Estrategia Territorial Europea.

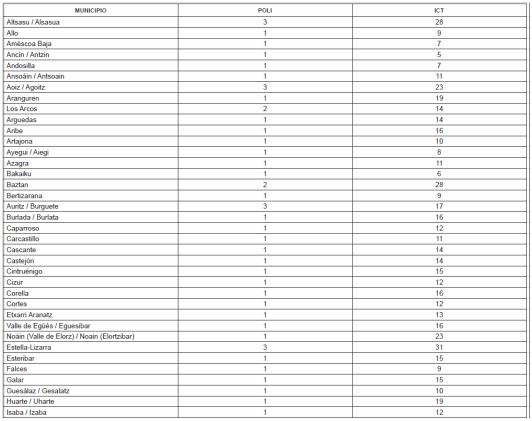

Estos factores se analizarán y puntuarán a través de las variables agrupadas en indicadores parciales relacionadas en los anexos II y III de la presente ley foral, elaborándose el Índice de capacidad tractora de los municipios de Navarra contemplado en el anexo IV.

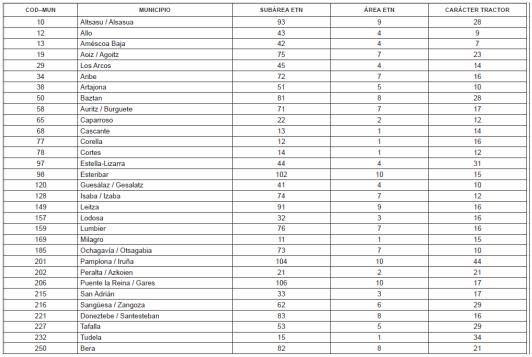

2. Elaborado el Índice de capacidad tractora de los municipios de Navarra, se seleccionarán aquellos que presentan carácter policéntrico (Anexo V), así como máxima puntuación del índice de carácter tractor por Subárea definida en la Estrategia Territorial de Navarra (Anexo VI).

Estas Subáreas son el resultado espacial de los diferentes elementos del Modelo de Desarrollo Territorial, entendidas como áreas funcionales, cuencas de vida, o ámbitos para la planificación conjunta supramunicipal y son configuradas, dentro de la propia Estrategia, por las relaciones funcionales ya existentes entre las diferentes entidades locales.

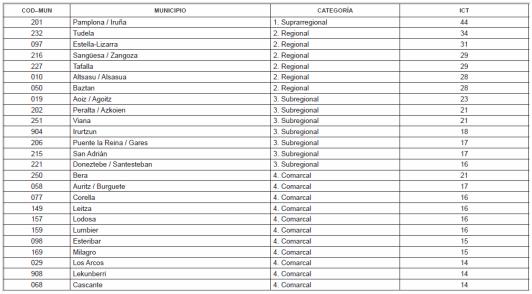

3. Posteriormente, se agruparán por categorías que materialicen el policentrismo como referencia del desarrollo espacial equilibrado, representativas de la centralidad ejercida por cada municipio y su carácter tractor (Anexo VII), conforme a los siguientes criterios, siendo cada uno de ellos eliminatorios entre sí:

a) Suprarregional: corresponde a Pamplona/Iruńa por su mayor relevancia institucional y de servicios para toda Navarra y su carácter de elemento integrador de la Comunidad Foral en las principales redes económicas nacionales e internacionales, de conformidad con la Estrategia Territorial de Navarra.

b) Regional: identifica las principales centralidades de la Comunidad Foral correspondientes a un segundo nivel en la gobernanza territorial y de provisión de infraestructuras, equipamientos y servicios que estructuran el territorio. Para ello deberán tener más de un 50% de puntuación en el factor de centralidad, indicador parcial de Modelo de Desarrollo Territorial e indicador parcial de Administración Foral. Además, habrán de tener una población media en los últimos diez ańos superior a 5.000 habitantes.

c) Subregional: municipios que ejercen un tercer nivel de centralidad en la Comunidad Foral por tratarse de núcleos que concentran actividades o servicios y organizan ámbitos espaciales supramunicipales. Deben obtener más de un tercio de puntuación en el indicador parcial de Modelo de Desarrollo Territorial dentro del factor de centralidad.

d) Comarcal: municipios que aportan atractividad para ciertas actividades y carácter tractor para sus municipios cercanos, aunque de menor centralidad geográfica. Deberán obtener una puntuación superior al 25% del máximo en el indicador parcial de Modelo de Desarrollo Territorial y obtener en el indicador Índice de Capacidad Tractora (ICT) una puntuación menor al 50% del valor máximo obtenido.

e) Supralocal: municipios con ciertas dimensiones o condiciones particulares que hacen patente su entidad sociogeográfica, pero no ejercen centralidad sobre los municipios vecinos. Deben obtener valor igual a 1 en la variable “policentrismo”.

f) Local: resto de municipios.

Las entidades locales beneficiarias serán las pertenecientes a las categorías Suprarregional, Regional, Subregional y Comarcal como consecuencia de la aplicación de los criterios expuestos, conforme al anexo VIII de la presente ley foral.

Artículo 18. Fórmula de reparto del Fondo de Cohesión Territorial.

1. En primer lugar se calcula la dimensión de cada categoría respecto al resto, mediante la relación matemática del valor máximo obtenible del Índice de Capacidad Tractora por el valor mínimo conseguido en cada categoría.

2. Posteriormente se obtiene el resultado de multiplicar la población del municipio por el cociente de su Índice de Capacidad Tractora entre el coeficiente de su categoría respectiva descrito anteriormente.

La participación de cada municipio corresponderá al peso relativo de la misma sobre el total de las entidades beneficiarias.

3. Para los municipios de las categorías Subregional y Supralocal se establece una cuantía mínima de reparto equivalente a la media resultante del cálculo inicial de los municipios de dichas categorías.

Los importes necesarios para el pago del mínimo establecido se detraerán proporcionalmente de las asignaciones de los municipios de las categorías Suprarregional y Regional.

CAPÍTULO VI. Asignación definitiva del fondo de transferencias corrientes y abono

Artículo 19. Aplicación de la cláusula de garantía para municipios y concejos.

1. Una vez realizada la asignación inicial del Fondo de transferencias corrientes, por la suma de las cuantías resultantes de los Fondos en los que se distribuye, se procederá a la aplicación de la cláusula de garantía y a la determinación del importe definitivo correspondiente a cada entidad.

2. En ningún caso, el importe a percibir en el ańo 2022 por los municipios con población igual o inferior a 5.000 habitantes correspondiente a la asignación inicial del Fondo de transferencias corrientes, descontado el importe relativo a la financiación del déficit de Montepío General por personal subalterno y administrativo en activo, será inferior a lo percibido en el ańo 2021 en concepto de Fondo de transferencias corrientes, abono por número de corporativos y transferencias para el funcionamiento de concentraciones escolares.

En el ańo 2022, los municipios con población superior a 5.000 habitantes tendrán garantizado el 98 por ciento del importe percibido en 2021 por los conceptos detallados en el párrafo anterior, más lo abonado en concepto de Carta de Capitalidad, en su caso.

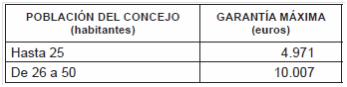

3. En el ańo 2022, los concejos tendrán garantizado el importe percibido en 2021 en concepto de Fondo de transferencias corrientes, con el límite máximo que figura en la siguiente tabla, según su población:

4. La población a tener en cuenta en los apartados 2 y 3 anteriores será la población oficial considerada para la distribución del Fondo en 2021.

5. Las cuantías mínimas a percibir en 2022 por municipios y concejos conforme a las garantías anteriormente seńaladas son las recogidas en el anexo IX.

Dichas cuantías mínimas se incrementarán cada ańo un 1% sobre las percibidas en el ejercicio anterior, excepto en los ańos en los que el Índice de Precios al Consumo interanual de la Comunidad Foral de Navarra del mes de junio anterior sea negativo, en cuyo caso se mantendrán los importes del ejercicio precedente.

6. En el caso de que la participación en el Fondo inicialmente asignada a un municipio o concejo no alcance la garantía prevista en los apartados anteriores, se detraerán las cantidades precisas, de las asignadas inicialmente, a aquellos municipios y concejos que obtengan cantidades superiores a las garantizadas, de forma proporcional al incremento obtenido respecto del importe garantizado en el ejercicio.

7. Cuando se produzcan procesos de alteración de municipios o de concejos que incidan en el valor de las variables a considerar en el reparto, se procederá a recalcular el importe de las variables para acomodarlas a la situación administrativa existente en el momento del reparto, siempre que no existan datos oficiales sobre la nueva situación administrativa.

Artículo 20. Actualización de las ponencias de valoración catastral.

En la distribución de la cantidad correspondiente a cada municipio, aquellos que no tengan actualizados los valores catastrales o que no hayan iniciado conforme a la legislación vigente el proceso de revisión de la ponencia de valoración aplicable en su término municipal, verán disminuido en un 10% el importe total a percibir en concepto de transferencias corrientes.

Estas disminuciones se distribuirán proporcionalmente entre las entidades locales cuya asignación definitiva del Fondo de Transferencias Corrientes sea superior al importe garantizado cada ańo, excluyendo la cuantía correspondiente a la financiación del déficit de Montepío General por personal administrativo y subalterno en activo.

Artículo 21. Efectos de la falta de remisión de información contable.

Aquellas entidades que no hayan remitido la Cuenta general o la liquidación presupuestaria del segundo ańo anterior al del reparto verán retenido el pago del 10% de la cantidad a abonar en cada solución. Esta retención podrá prolongarse por todo el tiempo que se mantenga el incumplimiento. Una vez cumplida dicha obligación mediante la remisión de la citada documentación, se procederá al pago de los importes retenidos.

En el supuesto de que las entidades locales afectadas justifiquen razonadamente la imposibilidad material de dar cumplimiento a la obligación mencionada, la dirección general con competencia en materia de Administración Local podrá suspender la retención de fondos, de acuerdo con las alegaciones realizadas, previa solicitud realizada por el pleno u órgano equivalente de la entidad afectada.

1. El abono de las cuantías correspondientes al Fondo de transferencias corrientes, incluida la Ayuda a la Federación Navarra de Municipios y Concejos, se realizará en cada ejercicio en dos soluciones, que se harán efectivas antes de finalizar los meses de febrero y agosto, excepto la cuantía correspondiente al déficit de Montepío General por personal administrativo y subalterno en activo, que se abonará íntegramente en la segunda solución.

2. El importe del primer abono será equivalente al cincuenta por ciento de la cantidad total percibida en el ejercicio anterior, sin tener en cuenta la cuantía correspondiente al déficit de Montepío General por personal administrativo y subalterno en activo.

3. Antes de realizar el segundo abono se calculará la asignación anual definitiva y se abonará la cantidad resultante tras descontar lo abonado en la primera solución.

4. En el caso de que existan Convenios firmados entre municipios y concejos enclavados en su término en los que así venga establecido, los abonos a dichas entidades podrán realizarse a la entidad prevista en el Convenio suscrito, sin perjuicio del cálculo de la cuantía de la aportación que corresponda a cada entidad local.

TÍTULO II. COMPENSACIÓN POR LA PÉRDIDA DE RECAUDACIÓN DERIVADA DE LA REFORMA DEL IMPUESTO DE ACTIVIDADES ECONÓMICAS

Artículo 23. Compensación por pérdida de ingresos derivada de la reforma del Impuesto sobre Actividades Económicas.

1. Los municipios percibirán una aportación anual en concepto de compensación por la pérdida de recaudación derivada de la reforma del Impuesto sobre actividades económicas, aprobada mediante la Ley Foral 22/2020, de 29 de diciembre, de modificación de la Ley Foral 2/1995, de 10 de marzo, de Haciendas Locales de Navarra.

2. El importe de la aportación se determinará anualmente por el departamento competente en materia de Economía y Hacienda, a partir de los datos del Registro del Impuesto sobre actividades económicas, correspondientes al periodo impositivo anterior.

3. El importe de la aportación para cada municipio cuya población sea igual o inferior a 5.000 habitantes será el 100 por ciento de las cuotas tributarias del período impositivo que le hubieran correspondido por el Impuesto sobre actividades económicas, de no existir la exención, por los contribuyentes que tengan un importe neto de cifra de negocios inferior a 1.000.000 de euros. En el caso de municipios cuya población sea superior a 5.000 habitantes esta aportación será del 95 por ciento.

A efectos de determinar dichas cuotas tributarias, los índices a que se refiere el artículo 154 de la Ley Foral 2/1995, de 10 de marzo, de Haciendas Locales de Navarra, serán los aplicados por cada ayuntamiento en el ejercicio 2020.

Artículo 24. Abono de la compensación.

1. El abono de la compensación recogida en el artículo anterior se realizará en cada ejercicio en dos soluciones, que se harán efectivas antes de finalizar los meses de junio y octubre.

2. La cuantía del primer abono será equivalente al cincuenta por ciento de la cantidad total percibida en el ejercicio anterior, procediéndose a la liquidación del importe del ejercicio en el segundo pago.

Disposición Adicional Única. Movimientos de fondos en las partidas del fondo de participación de las Entidades Locales en los Tributos de Navarra por transferencias corrientes.

La persona titular de la dirección general con competencia en materia de Administración Local podrá realizar movimientos de fondos entre partidas del fondo de participación de las Haciendas Locales en los Tributos de Navarra por transferencias corrientes cuando así se considere necesario.

Quedan derogadas todas las disposiciones de igual o inferior rango que se opongan a lo establecido en la presente ley foral.

En particular, se deroga la Ley Foral 16/1997, de 2 de diciembre, por la que se establece la “Carta de Capitalidad de la Ciudad De Pamplona”, dotando al Ayuntamiento de un complemento singular a su régimen ordinario de financiación.

Disposición Final Primera. Habilitación normativa.

Se faculta a la persona titular de la dirección general con competencia en materia de Administración local para dictar las disposiciones necesarias para la aplicación de lo establecido en la presente ley foral.

En particular, se habilita a la persona titular de la dirección general con competencia en materia de Administración Local, para aprobar, cada cuatro ańos, la actualización de los datos de las variables analizadas para el cálculo del Índice de Capacidad Tractora de los municipios de Navarra, y de los correspondientes anexos de la presente ley foral, a través de los datos al efecto suministrados por el Observatorio Territorial de Navarra, de conformidad con la Estrategia Territorial vigente en cada momento.

Disposición Final Segunda. Entrada en vigor.

Esta ley foral entrará en vigor el mismo día de su publicación en el Boletín Oficial de Navarra.

Yo, en cumplimiento de lo dispuesto en el artículo 22 de la Ley Orgánica de Reintegración y Amejoramiento del Régimen Foral de Navarra, promulgo, en nombre de S.M. el Rey, esta ley foral, ordeno su inmediata publicación en el Boletín Oficial de Navarra y su remisión al Boletín Oficial del Estado y mando a los ciudadanos y a las autoridades que la cumplan y la hagan cumplir.

ANEXO I. Variables y fuentes de aplicación en la fórmula de reparto del fondo de financiación general

1. Población de cada municipio. Se toma como referencia la cifra oficial publicada por el Instituto Nacional de Estadística referida a fecha 1 de enero de cada ańo.

2. Población de cada concejo. Se toma como referencia la cifra oficial publicada por el Instituto de Estadística de Navarra referida a fecha 1 de enero de cada ańo.

3. Población con edad igual o superior a 65 ańos de cada municipio ponderada. Se toma como referencia la cifra oficial publicada por el Instituto de Estadística de Navarra referida a fecha 1 de enero de cada ańo, ponderada por el grado de envejecimiento.

El grado de envejecimiento representa la población con edad igual o superior a 65 ańos entre la población total de cada municipio, publicada por el Instituto de Estadística de Navarra.

4. Superficie urbana de uso público: es la extensión del suelo urbano en el que se encuentran los bienes de uso público local. Será facilitado por el Servicio de Riqueza Territorial del Gobierno de Navarra para el mismo ańo de referencia que la población de los municipios.

5. Población en riesgo de pobreza ponderada: la oficial publicada por el Instituto de Estadística de Navarra referida a fecha 1 de enero de cada ańo, ponderada por la tasa de riesgo de pobreza.

La tasa de riesgo de pobreza es el porcentaje de personas que está por debajo del umbral de pobreza de cada municipio, publicada por el Instituto de Estadística de Navarra.

6. Índice de diseminación de la población: se obtiene como el inverso del índice de concentración de la población de cada municipio, calculado como la suma de los cuadrados de la proporción que representa la población de cada núcleo habitado de un municipio sobre la población total del mismo, calculado para cada ańo, con los datos facilitados por el Instituto de Estadística de Navarra. No se realizará asignación a aquellas entidades con un único núcleo de población.

7. Base Liquidable de la contribución territorial: es la suma de valores catastrales de los bienes de carácter rústico y urbano de cada municipio, actualizados éstos últimos por el coeficiente de ajuste a valores de mercado. Ambos son facilitados por el Servicio de Riqueza Territorial del Gobierno de Navarra, tomando datos del Registro Fiscal de la Riqueza Territorial de Navarra para el mismo ańo de referencia que la población de los municipios.

8. Cuota base del Impuesto de actividades económicas: es la suma de las cuotas nacionales, territoriales, municipales sin local permanente y municipales con local permanente, excluido en este último concepto el recargo municipal. Estos datos serán los aportados por el departamento competente en materia de Economía y Hacienda a través del Registro de Actividades Económicas.

9. Derechos liquidados del Impuesto sobre vehículos de tracción mecánica: datos obtenidos de las liquidaciones presupuestarias remitidas por las entidades locales a la dirección general con competencia en materia de Administración Local. En caso de falta de remisión de la información, se procederá a la actualización del último dato más reciente disponible aplicando un incremento del 10 por 100 anual. En el caso de no existir ningún dato de los tres ejercicios anteriores, se calculará en función del dato per cápita máximo de Navarra de acuerdo con la variable “población”.

10. Ingresos Patrimoniales y Aprovechamientos Comunales: datos obtenidos de las liquidaciones presupuestarias remitidas a la dirección general con competencia en materia de Administración Local. Se calculará como la media móvil de los últimos 8 ańos de los que se disponga de información de los derechos reconocidos por rentas de bienes inmuebles y concesiones y aprovechamientos especiales recogidos en los artículos 54 y 55 de la estructura presupuestaria de las entidades locales de Navarra, regulada en el Decreto Foral 234/2015, de 23 de septiembre.

ANEXO II. Variables configuradoras del índice de capacidad tractora

A.-Factor centralidad.

Por aplicación del Modelo de Desarrollo Territorial (MDT) de la Estrategia Territorial de Navarra se tienen en consideración las siguientes variables:

Elemento Puerta: Son aquellas áreas o núcleos que permiten al acceso físico o cultural a Navarra, o aquellos con una identidad propia que se relacionan de forma directa con el exterior.

Elemento Rótula y/o transición: Son aquellos espacios o núcleos que destacan por su capacidad para compartir ámbitos de relación por su situación geográfica o por su formación como espacios competitivos en una materia.

Carácter estructurante del medio natural y rural: Son aquellos ámbitos espaciales descritos por los Instrumentos de Ordenación Territorial en los que se concentran elementos de la cultura y del patrimonio del Modelo Territorial de Navarra.

Vocaciones territoriales: Son aquellos ámbitos espaciales suprarregionales que caracterizan al conjunto de Navarra y singularmente a una parte de ella. Esos ámbitos son elementos del Modelo de Desarrollo Territorial de futuro: Navarra Atlántica, Navarra Valle del Ebro, Navarra Pirenaica y todas ellas confluyen y se imbrican en la zona Central, espacio articulador de las mismas.

Contribución al policentrismo: Configuración espacial equilibrada de la población y las actividades económicas y funciones territoriales que permiten el aprovechamiento de economías de escala y evitan los costes de la concentración.

Subsistema urbano: Elemento del Modelo de Desarrollo Territorial que corresponde a núcleos de población que funcionan de forma conjunta dotando a sus territorios circundantes de una capacidad de competencia sobre otros en alguna o todas las actividades ciudadanas, así como en la capacidad inequívoca de gestionar su propio territorio

Diferentes equipamientos supramunicipales, localizados en un núcleo que dan servicio a otras entidades locales:

Existencia en el municipio de Centro médico de especialidades. Fuente: Infraestructura de Datos Espaciales de Navarra (IDENA).

Existencia en el municipio de Instituto de enseńanza Secundaria con Bachiller o Centro de Formación Profesional. Fuente: Gobierno de Navarra. Educación.

Existencia en el municipio de una Comisaria de la Policía Foral. Fuente: IDENA.

Existencia en el municipio de un Parque de bomberos. Fuente: IDENA.

Existencia en el municipio de una Oficina de Rehabilitación de Viviendas y Edificios (ORVE). Fuente: Navarra de Suelo y Vivienda S.A. (NASUVINSA)

Existencia en el municipio de la sede del Servicio social de base. Fuente: Gobierno de Navarra.

B.-Atractividad y competitividad.

En función de la capacidad gestora de las entidades locales y su capacidad para influir más allá de su propio territorio y ciudadanía se tienen en consideración las siguientes variables:

Alojamientos turísticos. Número absoluto de alojamientos turísticos que tiene el municipio. Fuente: Gobierno de Navarra. Desarrollo Económico.

Monumentos. Indica el número absoluto de monumentos que tiene el municipio. Fuente: Gobierno de Navarra. dirección general Cultura-Institución Príncipe de Viana.

Personas empleadas. Variable relativa que indica el número de personas empleadas que tiene cada municipio, cruzada con la tasa de actividad de Navarra y la población potencialmente activa de cada municipio. Empleo superior a población activa del núcleo que favorece la creación de empleo y la inversión en actividades económicas y sociales. Fuente: Instituto de Estadística de Navarra (NASTAT).

C.-Vertebración y capacidad de relaciones.

Se tienen en consideración las siguientes variables:

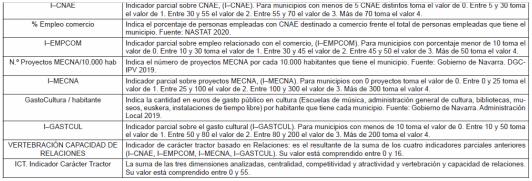

CNAE. Indica el número de Clasificación Nacional de Actividades Económicas distintos que tiene el municipio. Fuente: NASTAT.

Empleo en comercio. Indica el porcentaje de empleados con CNAE destinado a comercio frente el total de personas empleadas que tiene el municipio. Fuente: NASTAT.

Proyectos de Mecenazgo MECNA. Variable relativa que indica el número de proyectos MECNA por cada diez mil habitantes que tiene el municipio. Fuente: Gobierno de Navarra. dirección general Cultura-Institución Príncipe de Viana.

ANEXO III. Codificación del Índice de Capacidad Tractora

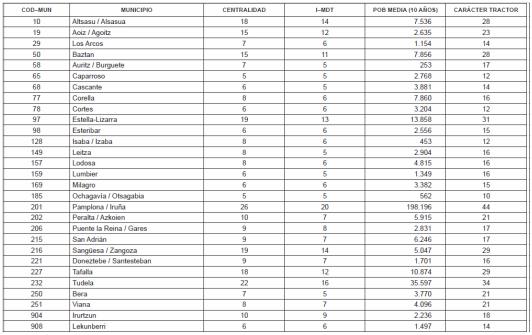

ANEXO IV.

ANEXO V. Municipios con carácter policéntrico (valor variable POLI distinto de 0)

ANEXO VI. Municipios con máximo valor del Índice de Capacidad Tractora por cada subárea de la Estrategia Territorial de Navarra

ANEXO VII. Municipios agrupados por categorías representativas de centralidad

ANEXO VIII. Municipios beneficiarios del Fondo de Cohesión Territorial

ANEXO IX.