LEXNAVARRA

LEY FORAL 2/2021, DE 11 DE FEBRERO, DE TASAS Y PRECIOS PÚBLICOS DE LA COMUNIDAD FORAL DE NAVARRA Y DE SUS ORGANISMOS AUTÓNOMOS

BON N.ş 39 - 19/02/2021

TÍTULO I. DISPOSICIONES GENERALES

- Artículo 1. Objeto de la ley foral.

- Artículo 2. Régimen jurídico.

- Artículo 3. Régimen presupuestario.

- Artículo 4. Responsabilidades de autoridades y funcionarios.

TÍTULO II. PRECIOS PÚBLICOS

- Artículo 5. Concepto.

- Artículo 6. Establecimiento y modificación.

- Artículo 7. Obligados al pago.

- Artículo 8. Cuantía.

- Artículo 9. Administración y cobro.

TÍTULO III. TASAS

CAPÍTULO I. Disposiciones comunes

- Artículo 10. Concepto.

- Artículo 11. Principio de legalidad.

- Artículo 12. Hecho imponible.

- Artículo 13. Aplicación territorial.

- Artículo 14. Devengo.

- Artículo 15. Sujeto pasivo.

- Artículo 16. Beneficios fiscales.

- Artículo 17. Elementos constitutivos de la tasa.

- Artículo 18. Gestión de las tasas.

- Artículo 19. Autoliquidaciones.

- Artículo 20. Devoluciones.

- Artículo 21. Régimen sancionador.

CAPÍTULO II. Tasas por prestación de servicios administrativos y expedición de documentos e informes

- Artículo 22. Tasa por servicios administrativos.

- Artículo 23. Tasa por derechos de participación en procedimientos selectivos de ingreso y acceso a la función pública

.

. - Artículo 23 bis. Tasa por remisión de copias en formato electrónico y físico de documentación correspondiente a procesos selectivos .

- Artículo 24. Tasa por publicación de anuncios en el Boletín Oficial de Navarra.

- Artículo 25. Tasa por actuaciones del Registro de Asociaciones, del Registro de Fundaciones y del Registro de Colegios Profesionales.

- Artículo 26. Tasa por la prestación de servicios administrativos en materia de transportes.

- Artículo 27. Tasa por emisión de informes de carácter facultativo.

- Artículo 28. Tasa por la expedición de productos de cartografía.

- Artículo 29. Tasa por actuaciones del Registro del Deporte de Navarra.

- Artículo 30. Tasa por la prestación de servicios administrativos en materia de comunicación audiovisual.

- Artículo 31. Tasa por servicio de reprografía de documentos del patrimonio documental.

- Artículo 31 bis. Tasa por derechos de examen en procedimientos selectivos de acceso al curso de habilitación de Auxiliar de Policía Local .

CAPÍTULO III. Tasas para la certificación de conocimientos, expedición de títulos o relativas a circunstancias personales

- Artículo 32. Tasa por emisión de duplicado de tarjeta acreditativa de la discapacidad.

- Artículo 33. Tasa por expedición de licencias de caza y matrículas de cotos de caza.

- Artículo 34. Tasa por el permiso de pesca.

- Artículo 35. Tasa por la licencia de pesca continental.

- Artículo 36. Tasa por expedición de títulos y otros conceptos.

- Artículo 37. Tasa por expedición de duplicados de la tarjeta lector de biblioteca.

- Artículo 38. Tasa por la prestación de servicios administrativos a empresas y centros de formación.

- Artículo 39. Tasa por la inscripción en el procedimiento de evaluación y acreditación de las competencias profesionales .

- Artículo 40. Tasa por la expedición de certificados de profesionalidad.

CAPÍTULO IV. Tasas en materia de salud

- Artículo 41. Tasa por servicios sanitarios.

- Artículo 42. Tasa por inspecciones y controles sanitarios oficiales de animales y sus productos.

CAPÍTULO V. Tasas en materia de tráfico, emergencias y seguridad

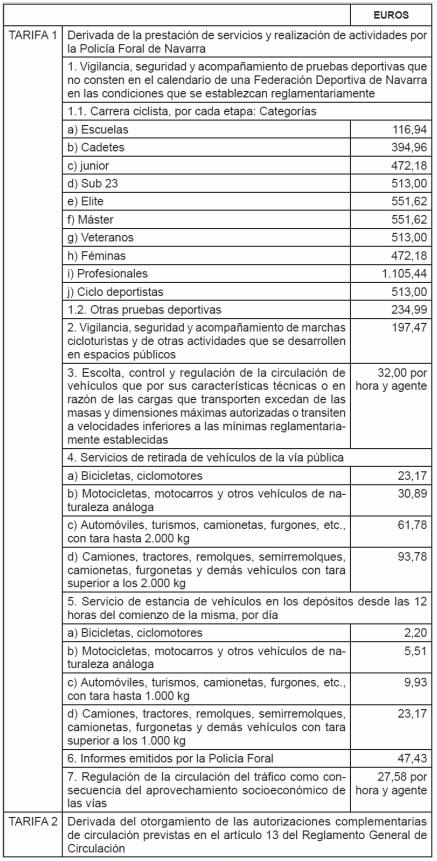

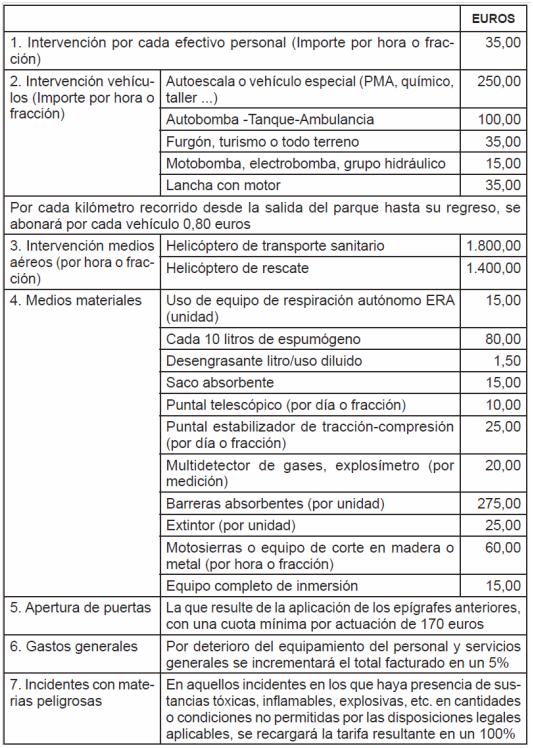

- Artículo 43. Tasa de actividades y servicios relativos al tráfico y seguridad .

- Artículo 44. Tasa por servicios de extinción de incendios y salvamentos.

- Artículo 45. Tasas por realización de actividades sujetas a autorización en materia de defensa de carreteras e informes de explotación viaria.

- Artículo 46. Tasa por la prestación de servicios de medición de distancias en la Red de Carreteras de la Comunidad Foral de Navarra.

CAPÍTULO VI. Tasas en materia de juego y espectáculos

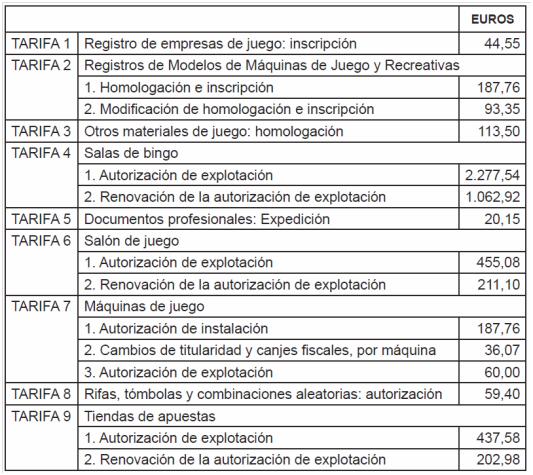

- Artículo 47. Tasas derivadas de la actividad del juego.

- Artículo 48. Tasa de espectáculos públicos y actividades recreativas.

CAPÍTULO VII. Tasas en materia de agricultura y medioambiente

- Artículo 49. Tasa por ocupación temporal de vías pecuarias.

- Artículo 50. Tasa de expedición de material de información ambiental específica.

- Artículo 51. Tasa por la gestión técnicofacultativa de los servicios agronómicos.

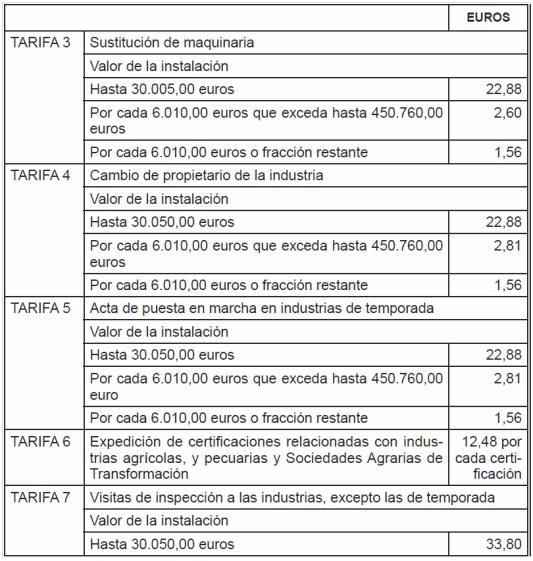

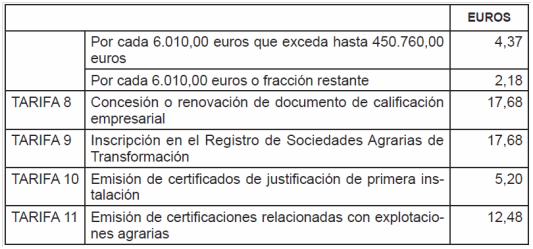

- Artículo 52. Tasa por la ordenación de las industrias agrarias y alimentarias y explotaciones agrarias.

- Artículo 53. Tasa por la expedición de documentos sanitarios y aplicación de productos biológicos.

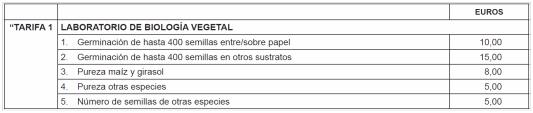

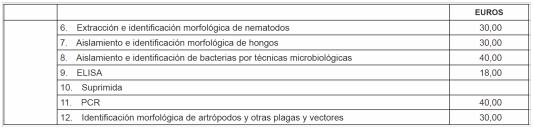

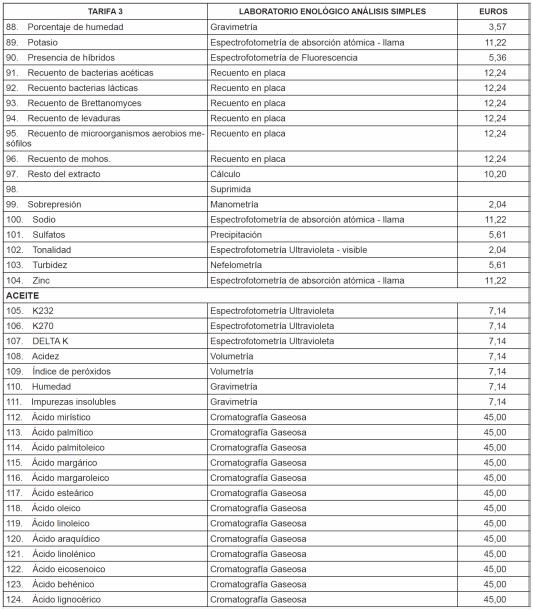

- Artículo 54. Tasa por la prestación de servicios de análisis en el Laboratorio Agroalimentario.

- Artículo 55. Tasa por la expedición de certificados de exclusión de parcelas de procesos de concentración parcelaria.

- Artículo 56. Tasas por servicios de los Consejos Reguladores de las Denominaciones de Origen, Específicas o de Indicaciones Geográficas Protegidas.

- Artículo 57. Tasa por emisión de certificados fitosanitarios para exportación.

- Artículo 58. Tasa por la concesión de la etiqueta ecológica de la Unión Europea.

- Artículo 59. Tasa por la emisión de traslados de aforo .

- Artículo 60. Tasas del régimen de autorización ambiental integrada.

- Artículo 61. Tasas del régimen de gestión de residuos de estiércoles.

CAPÍTULO VIII. Tasa en materia de industria

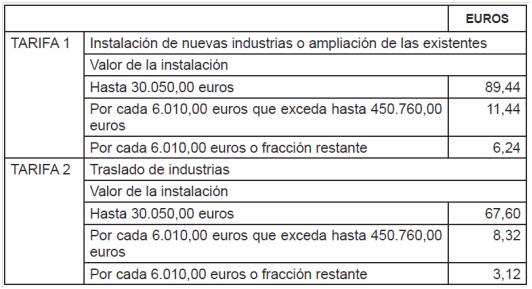

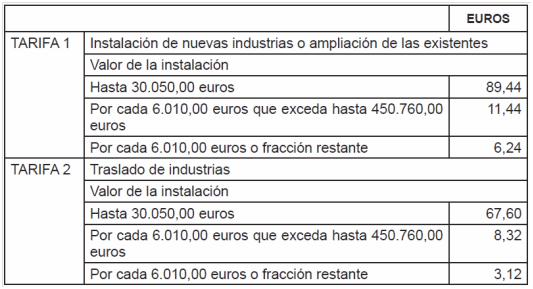

- Artículo 62. Tasas por servicios en materia de industria y minas.

CAPÍTULO IX. Tasas en materia de economía y hacienda

- Artículo 63. Tasa por expedición de documentación, información o certificación de datos del Registro Fiscal de la Riqueza Territorial de Navarra.

- Artículo 64. Tasa por la venta de impresos, programas y aplicaciones informáticas.

- Artículo 65. Tasa por la inscripción en el Registro de mediadores de seguros y corredores de reaseguros y por expedición de certificados.

- Artículo 66. Tasa por la copia o reproducción de declaraciones tributarias o de su contenido.

- Artículo 67. Tasa por expedición de certificados específicos de carácter tributario.

CAPÍTULO X. Tasa en materia de vivienda y construcción

- Artículo 68. Tasa por redacción de proyectos, tasación de proyectos y valoraciones de obras.

- Artículo 69. Tasa por la dirección y tasación de obras.

- Artículo 70. Tasa por informes, certificados y demás actuaciones facultativas.

- Artículo 71. Tasa por expedición de copias de planos de viviendas y de documentos de ordenación territorial y urbanística.

- Disposición Derogatoria Única. Derogación normativa.

- Disposición Final Primera. Entrada en vigor.

- Disposición Final Segunda. Desarrollo reglamentario.

La Ley Foral 7/2001, de 27 de marzo, de Tasas y Precios Públicos de la Administración de la Comunidad Foral de Navarra, regula el régimen jurídico de las Tasas y de los Precios Públicos propios de la Administración de la Comunidad Foral y de sus Organismos Autónomos. La estructuración de la mencionada ley foral por departamentos supone un desajuste y genera confusión cada vez que se modifica la estructura departamental de la Administración de la Comunidad Foral, por lo que se ha considerado conveniente cambiar esa estructura departamental por otra en la que las Tasas de la Administración de la Comunidad Foral se organicen por materias.

La presente ley foral contiene la regulación de las Tasas y Precios Públicos de la Administración de la Comunidad Foral de Navarra y de sus Organismos Autónomos. La principal modificación y el objetivo de la aprobación de esta nueva ley foral, respecto a la Ley Foral 7/2001, de 27 de marzo, de Tasas y Precios Públicos de la Administración de la Comunidad Foral de Navarra, es la estructuración de la misma por materias en lugar de por departamentos.

Esta ley foral se estructura en setenta y un artículos agrupados en tres títulos, una disposición derogatoria y dos disposiciones finales.

A propuesta del Departamento de Cohesión Territorial, se actualizan las tasas por la expedición de productos de cartografía: artículo 28 de la nueva Ley (Artículo 133 bis de la Ley Foral 7/2001). El motivo es que se ha pasado de la impresión en imprenta a la impresión en plotter bajo demanda de los usuarios, logrando así una mayor productividad y ecología en la gestión cartográfica. Los importes se mantienen, pero desaparecen la mayoría de las tasas para las ediciones en imprenta.

Por otro lado, a propuesta de la Dirección General de Función Pública, se modifica la tasa por derechos de examen: artículo 23 de la nueva ley foral (artículos 27 a 31 Ley Foral 7/2001), suprimiendo la tarifa 5 y modificando los requisitos para beneficiarse de la exención de la tasa para las personas demandantes de empleo. Las argumentaciones en las que se basan estas modificaciones son, por un lado, la integración de los puestos de trabajo de nivel/grupo E dentro del nivel/grupo D, lo que supone la desaparición, en la Administración de la Comunidad Foral de Navarra, de los puestos de nivel o grupo E, cuya tasa por derechos de examen se exigía de acuerdo con la Tarifa 5. Por otro lado, el Servicio Navarro de Empleo-Nafar Lansare ha emitido un informe en el que propone la modificación de la Ley Foral de Tasas en lo relativo a la exención de las personas demandantes de empleo en base, por un lado, a que la redacción dada a dicho artículo no exime del abono de la tasa a las personas desempleadas, sino a todas las personas inscritas como demandantes de empleo, lo que incluye a las personas en situación de mejora que están trabajando, siendo esto algo que carece de fundamento en la medida en que estas últimas ya están percibiendo rentas y, por otro lado, a que la expedición del certificado por parte del Servicio Navarro de Empleo-Nafar Lansare que acredita no solo la inscripción sino también el rechazo de una oferta de empleo o la participación en acciones de promoción, formación o reconversión profesional genera muchos problemas y, además, la carencia o no de rentas superiores al SMI no es objeto de certificación por el organismo, al no disponer de este dato.

A su vez, a propuesta del Departamento de Educación, dado que son de la misma naturaleza y al objeto de simplificar las mismas, en la “Tasa por expedición de títulos y otros conceptos”: artículo 36 de la nueva ley foral (artículos 96 a 99 bis de la Ley Foral 7/2001), se han unificado en la tarifa 4 denominada “Título Técnico”, las tarifas 4, 5 y 19, que se referían a Título Técnico; Título Técnico de artes plásticas y diseńo; y Título Técnico Deportivo, Lo mismo ocurre con las tarifas 6, 7 y 20, Título Técnico Superior; Título de Técnico Superior de artes plásticas y diseńo; y Título de Técnico Deportivo Superior, que se unifican en la tarifa 5, “Título de Técnico Superior”.

Asimismo, se incorpora una nueva tarifa, “Prueba de madurez para el prueba de acceso a los ciclos de formación profesional en la modalidad de artes y su elaboración y corrección corresponde a los mismos tribunales, por ello se fija el mismo importe que para estas pruebas: 18 euros.

Por último, a propuesta del Departamento de Desarrollo Rural y Medio Ambiente, se incluyen dos nuevas tasas en el capítulo VII del título III, la “Tasa del régimen de autorización ambiental integrada” y la “Tasa del régimen de gestión de residuos de estiércoles”, artículos 60 y 61, respectivamente. Los hechos imponibles están constituidos por la tramitación de los diferentes procedimientos administrativos relativos al régimen de autorización ambiental integrada o al régimen de gestión de estiércoles, respectivamente, iniciados bien a instancia de los titulares o promotores de las instalaciones, bien de oficio por el departamento competente en materia medioambiental.

TÍTULO I. DISPOSICIONES GENERALES

Artículo 1. Objeto de la ley foral.

1. La presente ley foral tiene por objeto la regulación del régimen jurídico de las tasas y de los precios públicos propios de la Administración de la Comunidad Foral y de sus Organismos Autónomos.

2. Son tasas propias:

a) Las recogidas en los capítulos II a X del título III de esta ley foral.

b) Las que en el futuro establezca la Comunidad Foral.

c) Aquellas a las que, en virtud de lo dispuesto en el Convenio Económico, se ha de aplicar en su exacción idéntica normativa que la del régimen común.

d) Aquellas que el Estado o las Corporaciones Locales puedan transferir a la Comunidad Foral por estar afectadas a servicios o competencias transferidas a la misma.

3. Son precios públicos propios los establecidos con sujeción a lo dispuesto en la presente ley foral y los que puedan derivarse del supuesto previsto en la letra d) del apartado anterior.

4. Los preceptos de esta ley foral no serán aplicables a:

a) La contraprestación por las actividades que realicen y los servicios que presten las entidades u organismos que actúen según normas de Derecho privado.

b) Los recursos de la Cámara Oficial de Comercio, Industria y Servicios de Navarra, que se regularán por su legislación específica.

c) Las tarifas que abonen los usuarios por la utilización de la obra o por la prestación del servicio a los concesionarios de obras y de servicios conforme a la legislación de contratos públicos, que son prestaciones patrimoniales de carácter público no tributarias.

1. Las tasas y los precios públicos propios se exigirán por la Comunidad Foral con sujeción a las normas del Convenio Económico a que se refiere el artículo cuarenta y cinco de la Ley Orgánica 13/1982, de 10 de agosto, de Reintegración y Amejoramiento del Régimen Foral de Navarra, a lo dispuesto en esta ley foral, a las normas reglamentarias que se dicten en su desarrollo y demás disposiciones que sean de aplicación.

A las tasas les será aplicable la Ley Foral General Tributaria.

2. Las tasas comprendidas en el artículo 1.2. c) y d) de esta ley foral, y los precios públicos que se deriven del supuesto previsto artículo 1.2.d), se regirán por la normativa estatal en todo lo que no se oponga a la presente ley foral, hasta tanto no se dicten por la Comunidad Foral sus normas reguladoras.

Artículo 3. Régimen presupuestario.

1. Los recursos regulados en esta ley foral se ingresarán en la Tesorería de la Comunidad Foral o en cuentas bancarias autorizadas por la persona titular del departamento competente en materia tributaria.

2. Estos recursos tienen la naturaleza de ingresos presupuestarios de la Administración de la Comunidad Foral y de sus organismos autónomos y están destinados a satisfacer el conjunto de sus respectivas obligaciones, salvo que mediante una ley foral se establezca una afectación concreta.

Artículo 4. Responsabilidades de autoridades y funcionarios.

1. Las autoridades y funcionarios que de forma voluntaria y culpable exijan indebidamente una tasa o precio público, o lo hagan en cuantía mayor que la establecida, incurrirán en falta disciplinaria muy grave, sin perjuicio de las responsabilidades de otro orden que pudieran derivarse de su actuación.

2. Cuando, en la misma forma, adopten resoluciones o realicen actos que infrinjan esta ley foral y las demás normas que regulan esta materia, estarán obligados, además, a indemnizar a la Comunidad Foral por los perjuicios causados.

TÍTULO II. PRECIOS PÚBLICOS

Tendrán la consideración de precios públicos las contraprestaciones pecuniarias que se satisfagan por la prestación de servicios o la realización de actividades efectuadas en régimen de Derecho público cuando, prestándose también tales servicios o actividades por el sector privado, sean de solicitud voluntaria por parte de los administrados.

Artículo 6. Establecimiento y modificación.

1. Los servicios y actividades cuya prestación o realización sea susceptible de ser objeto de precios públicos se establecerán por el Gobierno de Navarra, a propuesta conjunta del departamento competente en materia tributaria y del departamento u organismo que los preste o realice.

2. El establecimiento o modificación de la cuantía de los precios públicos se hará:

a) Por el departamento del que dependa el órgano que ha de percibirlos y a propuesta de este.

b) Directamente por los organismos autónomos, previa autorización del departamento del que dependan.

3. Toda propuesta de establecimiento o modificación de la cuantía de los precios públicos deberá ir acompańada de una memoria económico-financiera, que justificará el importe de los mismos que se proponga y el grado de cobertura financiera de los costes correspondientes.

Artículo 7. Obligados al pago.

Estarán obligados al pago de los precios públicos quienes se beneficien, personalmente o en sus bienes, de los servicios o actividades por los que deban satisfacer aquéllos.

1. Los precios públicos se determinarán a un nivel que cubra, como mínimo, los costes económicos originados por la realización de las actividades o la prestación de los servicios.

2. Cuando existan razones sociales, benéficas, culturales o de interés público que así lo aconsejen, podrán seńalarse precios públicos que resulten inferiores a los parámetros previstos en el apartado anterior, previa adopción de las previsiones presupuestarias oportunas para la cobertura de la parte del precio subvencionada.

Artículo 9. Administración y cobro.

1. La administración y cobro de los precios públicos se realizará por los departamentos y organismos que hayan de percibirlos.

2. La obligación de pagar el precio público nace desde que se inicia la prestación del servicio o la realización de la actividad, si bien podrá exigirse la anticipación o el depósito previo de su importe total o parcial.

3. El pago de los precios públicos se realizará en efectivo o mediante el empleo de efectos timbrados.

4. Cuando por causas no imputables al obligado al pago del precio público no se preste el servicio o no se realice la actividad, procederá la devolución del importe que corresponda o, tratándose de espectáculos, el canje de las entradas cuando ello fuera posible.

5. Las deudas por precios públicos podrán exigirse mediante el procedimiento administrativo de apremio, conforme a la normativa vigente.

6. En lo no previsto expresamente en la presente ley foral, la administración y cobro de los precios públicos se realizará de conformidad con lo previsto en la Ley Foral 13/2007, de 4 de abril, de la Hacienda Pública de Navarra, y demás normas que resulten de aplicación a los mismos.

No obstante, en materia de prescripción y de devolución de ingresos indebidos se aplicará lo dispuesto en la Ley Foral General Tributaria y en sus normas de desarrollo.

TÍTULO III. TASAS

CAPÍTULO I. Disposiciones comunes

Tasas son aquellos tributos cuyo hecho imponible consiste en la utilización privativa o aprovechamiento especial del dominio público, en la prestación de servicios o en la realización de actividades en régimen de Derecho público que se refieran, afecten o beneficien de modo particular al sujeto pasivo, cuando se produzca cualquiera de las circunstancias siguientes:

a) Que los servicios o actividades no sean de solicitud voluntaria para los administrados. A estos efectos no se considerará voluntaria la solicitud por parte de los administrados:

Cuando venga impuesta por disposiciones legales o reglamentarias.

Cuando los bienes, servicios o actividades requeridos sean imprescindibles para la vida privada o social del solicitante.

b) No se presten o realicen por el sector privado, esté o no establecida su reserva a favor del sector público conforme a la normativa vigente.

Artículo 11. Principio de legalidad.

1. El establecimiento, modificación o supresión de las tasas, así como la regulación de los elementos esenciales de cada una de ellas, debe realizarse mediante ley foral, de conformidad con lo establecido en el artículo 11 de la Ley Foral General Tributaria.

2. Cuando se autorice por ley foral, con subordinación a los criterios o elementos de cuantificación que determine la misma, se podrán concretar mediante norma reglamentaria las cuantías exigibles para cada tasa.

Podrán establecerse tasas por la utilización privativa y aprovechamiento especial del dominio público o por la prestación de servicios o realización de actividades en régimen de Derecho público consistentes en:

a) La tramitación o expedición de licencias, visados, matrículas o autorizaciones administrativas de cualquier tipo.

b) La expedición de certificados o documentos a instancia de parte.

c) Legalización y sellado de libros.

d) Actuaciones técnicas y facultativas de vigilancia, dirección, inspección, investigación, estudios, informes, asesoramiento, comprobación, reconocimiento o prospección.

e) Examen de proyectos, verificaciones, contrastaciones, ensayos y homologaciones.

f) Valoraciones y tasaciones.

g) Inscripciones y anotaciones en registros oficiales y públicos.

h) Servicios académicos y complementarios.

i) Servicios portuarios y aeroportuarios.

j) Servicios sanitarios.

k) Servicios o actividades en general que se refieran, afecten o beneficien a personas determinadas o que hayan sido motivados por estas, directa o indirectamente.

Artículo 13. Aplicación territorial.

Esta ley foral será aplicable a las tasas por servicios o actividades públicas prestados o realizados por la Administración de la Comunidad Foral y sus organismos autónomos, independientemente del lugar donde se presten o realicen.

1. Las tasas se devengarán, con carácter general y según la naturaleza del hecho imponible:

a) Cuando se autorice la utilización privativa o el aprovechamiento especial del dominio público.

b) Cuando no se requiera de solicitud por el sujeto pasivo, al prestarse el servicio o realizarse la actividad administrativa, sin perjuicio de la posibilidad de exigir depósito previo.

c) Cuando se presente la solicitud que inicie la actuación o el expediente, que no se realizará o tramitará sin que se haya efectuado el ingreso de la tasa.

2. Cuando las tasas se devenguen periódicamente, una vez notificada la liquidación correspondiente al alta en el respectivo registro, padrón o matrícula, podrán notificarse colectivamente las sucesivas liquidaciones mediante anuncios en el Boletín Oficial de Navarra.

1. Serán sujetos pasivos en calidad de contribuyente, de las tasas, las personas físicas o jurídicas beneficiarias de la utilización privativa o aprovechamiento especial del dominio público o a quienes afecten o beneficien, personalmente o en sus bienes, los servicios o actividades públicas que constituyen su hecho imponible.

2. En su caso, tendrán la consideración de sujetos pasivos las herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición.

3. La norma específica de cada tasa podrá establecer sustitutos del contribuyente si las características del hecho imponible lo aconsejan.

En particular, tendrán esta consideración, en las tasas establecidas por razón de servicios o actividades que beneficien o afecten a los ocupantes de viviendas o locales, los propietarios de dichos inmuebles, quienes podrán repercutir, en su caso, las cuotas sobre los respectivos beneficiarios.

4. La concurrencia de dos o más beneficiarios en la realización del hecho imponible obligará a estos solidariamente, a menos que expresamente se disponga lo contrario en la norma reguladora de cada tasa.

Artículo 16. Beneficios fiscales.

Gozarán de exención de las tasas la Administración de la Comunidad Foral, los Entes Locales de Navarra, el Estado, los demás entes públicos territoriales y los organismos autónomos dependientes de ellos, pudiéndose introducir condiciones para su aplicación en cada supuesto concreto.

No obstante, la regulación específica de cada tasa podrá contemplar otros beneficios fiscales en función de las características del hecho imponible o de la condición de los sujetos pasivos.

Artículo 17. Elementos constitutivos de la tasa.

1. La cuantificación de las cuotas de las tasas debe realizarse de forma que el rendimiento de las mismas no exceda, en su conjunto, su coste total.

2. El importe de las tasas por la utilización privativa o aprovechamiento especial del dominio público tendrá como límite de coste total el valor de mercado correspondiente o el de la utilidad derivada de aquel.

En los supuestos de permisos y concesiones de minas e hidrocarburos se tendrá en cuenta la superficie objeto del derecho.

3. El importe de las tasas por la prestación de un servicio o por la realización de una actividad no podrá exceder, en su conjunto, del coste real o previsible del servicio o actividad de que se trate y, en su defecto, del valor de la prestación recibida.

Para la determinación de dicho importe se tomarán en consideración los costes directos e indirectos, inclusive los de carácter financiero, amortización de inmovilizado y, en su caso, los necesarios para garantizar el mantenimiento y un desarrollo razonable del servicio o actividad por cuya prestación o realización se exige la tasa, todo ello con independencia del presupuesto con cargo al cual se satisfagan. En todo caso se tendrán en cuenta aquellos costes sociales o beneficios sociales que se deriven de las actuaciones, actividades o servicios que realice el sujeto pasivo para aproximar el importe de la tasa al concepto de utilidad social de la misma.

4. La cuota tributaria podrá consistir en una cantidad fija seńalada al efecto, determinarse en función de un tipo de gravamen aplicable sobre elementos cuantitativos que sirvan de base imponible o establecerse conjuntamente por ambos procedimientos.

5. Cuando la utilización privativa o el aprovechamiento especial lleve aparejada una destrucción o deterioro del dominio público en grado reseńable no prevista en la regulación de la cuantía de la propia tasa, el beneficiario, sin perjuicio del pago de la tasa a que hubiere lugar, estará obligado al reintegro del coste total de los respectivos gastos de reconstrucción o reparación. Si los dańos fuesen irreparables la indemnización consistirá en una cuantía igual al valor de los bienes destruidos o al importe del deterioro de los dańados.

6. Toda propuesta de establecimiento de una nueva tasa o de modificación específica de las cuantías de una preexistente deberá incluir una memoria económico-financiera sobre el coste o el valor del recurso o actividad de que se trate y sobre la justificación de la cuantía de la tasa propuesta.

7. En la fijación de las tasas se tendrá en cuenta, cuando lo permitan las características del tributo, la capacidad económica de las personas que deban satisfacerlas.

Artículo 18. Gestión de las tasas.

1. La gestión, liquidación y recaudación en periodo voluntario de cada tasa corresponde al departamento o al organismo autónomo que deba autorizar la utilización del dominio público, prestar el servicio o realizar la actividad gravados, sin perjuicio de las funciones recaudatorias en vía ejecutiva e inspectoras del departamento competente en materia tributaria, quien ejercerá estas últimas tanto en relación con las tasas como en relación con los órganos que tienen encomendada su gestión.

2. Corresponde al Gobierno de Navarra regular la coordinación de las funciones del departamento competente en materia tributaria con las de los demás departamentos y organismos gestores.

3. En la gestión de las tasas se aplicarán, en todo caso, los principios y procedimientos de la Ley Foral General Tributaria y de sus normas de desarrollo y, en particular, las disposiciones reguladoras de las liquidaciones tributarias, la recaudación, la inspección de los tributos y la revisión de actos en vía administrativa.

4. Si la tasa se devenga periódicamente, en razón de prestación de servicios continuados que no requieren la adopción de nuevas resoluciones de admisión al servicio, el órgano u organismo perceptor de la tasa no podrá suspender su prestación por la falta de ingreso de esta, si no le autoriza a ello la regulación de la misma, sin perjuicio de exigir su importe por la vía de apremio.

Artículo 19. Autoliquidaciones.

Los sujetos pasivos de las tasas estarán obligados a practicar operaciones de autoliquidación tributaria y a efectuar el ingreso de la deuda tributaria resultante en los supuestos determinados en esta ley foral y en los casos en que se determine por vía reglamentaria.

Procederá la devolución de las tasas que se hubieran exigido cuando no se realice su hecho imponible por causas no imputables al sujeto pasivo.

Artículo 21. Régimen sancionador.

La calificación de los expedientes sancionadores y la imposición de sanciones se regirán por las disposiciones tributarias generales.

CAPÍTULO II. Tasas por prestación de servicios administrativos y expedición de documentos e informes

Artículo 22. Tasa por servicios administrativos.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la prestación por la Administración de la Comunidad Foral y sus organismos autónomos de los siguientes servicios administrativos:

a) Expedición de certificados y duplicados .

b) Compulsa de documentos.

c) Inscripción en registros oficiales.

d) Bastanteo de poderes y de documentos acreditativos de legitimación.

Dichos servicios administrativos estarán exentos de esta tasa cuando se hallen gravados específicamente por otras tasas reguladas en la presente ley foral.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas o jurídicas que soliciten los servicios relacionados en el apartado anterior.

3. Devengo.

La tasa se devengará en el momento en que se presente la solicitud de prestación del servicio que constituya el hecho imponible.

4. Tarifa.

La tasa se exigirá según la siguiente tarifa :

| CONCEPTO | EUROS |

| 1. Por la expedición de certificados y duplicados (por certificado o duplicado) | 5,20 |

| 2. Por la compulsa de documentos (por copia) | 2,60 |

| 3. Por la inscripción en registros oficiales (por inscripción) | 2,60 |

| 4. Por el bastanteo de poderes y de documentos acreditativos de legitimación (por documento) | 6,24 |

| 5. Por la expedición de certificados que comprendan copia o reproducción de un expediente administrativo | 2,08 y 0,06 más por cada página reproducida |

| 6. Por copia o reproducción de expediente administrativo | 0,06 por cada página reproducida |

5. Exenciones.

a) La expedición de certificados de retribuciones satisfechas por la Comunidad Foral o sus organismos autónomos a efectos de justificación en relación con el Impuesto sobre la Renta de las Personas Físicas.

b) La expedición de certificados y compulsa de documentos que el personal de la Administración solicite sobre aspectos relativos a su condición de empleado de ella.

c) La expedición de certificados por solicitud expresa de otro departamento de la Administración Foral o de sus organismos autónomos.

d) La expedición de certificados que sean objeto de descarga por Internet, así como los expedidos por los centros docentes públicos dependientes del Departamento de Educación que no requieran una preparación previa y que sean objeto de emisión o descarga automática .

e) Las compulsas de documentos requeridos por la Administración de la Comunidad Foral y sus organismos autónomos a los aspirantes de pruebas selectivas para el ingreso en dicha Administración.

f) La compulsa de documentos por los centros docentes públicos de enseńanzas regladas dependientes del Departamento de Educación a los miembros de familias numerosas de categoría especial, así como a los miembros de familias monoparentales o en situación de monoparentalidad de categoría especial .

6. Bonificaciones.

Tendrán una bonificación del 50 por 100 las tasas a las que se refiere el apartado 5.f), por los servicios prestados a los miembros de familias numerosas de categoría general, así como a los miembros de familias monoparentales o en situación de monoparentalidad de categoría general .

Artículo 23. Tasa por derechos de participación en procedimientos selectivos de ingreso y acceso a la función pública .

1. Hecho imponible.

Constituye el hecho imponible de la tasa la prestación por la Administración de los servicios necesarios para la participación en procedimientos selectivos de ingreso y acceso a la función pública.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas que soliciten la prestación de los servicios que constituyen el hecho imponible de la misma.

3. Devengo.

La tasa se devengará en el momento en que se presente la solicitud de inscripción en los procedimientos selectivos.

4. Tarifas.

La tasa se exigirá según las siguientes tarifas:

| EUROS | ||

| TARIFA 1 | Para acceso, como funcionario de carrera, al grupo de Nivel A | 41,60 |

| TARIFA 2 | Para acceso, como funcionario de carrera, al grupo de Nivel B | 41,60 |

| TARIFA 3 | Para acceso, como funcionario de carrera, al grupo de Nivel C | 26,00 |

| TARIFA 4 | Para acceso, como funcionario de carrera, al grupo de Nivel D | 15,60 |

5. Exenciones.

a) Las personas con discapacidad igual o superior al 33 por 100.

b) Las personas inscritas como desempleadas durante el plazo de, al menos, un mes anterior a la fecha de la publicación de la convocatoria de la prueba selectiva”.

Artículo 23 bis. Tasa por remisión de copias en formato electrónico y físico de documentación correspondiente a procesos selectivos .

1. Hecho imponible.

Constituye el hecho imponible de la tasa la remisión por la Administración Comunidad Foral de Navarra y sus organismos autónomos de las copias, tanto en formato electrónico como físico, de toda aquella documentación integrante del expediente administrativo de cualquier proceso selectivo tramitado en el seno de la misma.

A estos efectos, se entenderá por copia electrónica la transposición del formato físico al electrónico de la documentación seńalada en el párrafo anterior y su posterior remisión por vía electrónica al sujeto pasivo.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas que soliciten la remisión de las copias electrónicas o físicas que constituyen el hecho imponible.

3. Devengo.

La tasa se devengará en el momento en que se presente la solicitud de remisión de las copias electrónicas o físicas, procediéndose al abono de las cantidades con carácter previo a la remisión.

4. Tarifas.

La tasa será de 0,06 euros por cada página copiada y remitida.

Artículo 24. Tasa por publicación de anuncios en el Boletín Oficial de Navarra.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la publicación de anuncios en el Boletín Oficial de Navarra.

2. Sujetos pasivos.

Serán sujetos pasivos de la tasa las personas físicas o jurídicas que soliciten la publicación de anuncios o resulten especialmente beneficiados por la publicación cuando no hubieran sido solicitantes de la misma.

3. Devengo.

La tasa por publicación de anuncios se devengará en el momento en que se presente la solicitud de inserción de los mismos. El pago se realizará una vez efectuada la publicación y determinada la cuantía exacta que corresponda. No obstante, el órgano competente en la gestión del Boletín Oficial de Navarra podrá exigir el pago con la presentación de la solicitud .

4. Tarifas.

La tarifa será de 80,00 euros por anuncio publicado

Artículo 25. Tasa por actuaciones del Registro de Asociaciones, del Registro de Fundaciones y del Registro de Colegios Profesionales.

1. Hecho imponible.

Constituye el hecho imponible de esta tasa la inscripción y certificación de los actos, hechos y documentos que deban ser depositados o inscritos en el Registro de Asociaciones, en el Registro de Fundaciones y en el Registro de Colegios Profesionales, de acuerdo con las disposiciones vigentes .

2. Sujeto pasivo.

Son sujetos pasivos de esta tasa las personas físicas o jurídicas que soliciten alguna prestación de los servicios a los que se refiere el apartado anterior.

3. Devengo.

La tasa se devengará en el momento en que se presente la solicitud de prestación del servicio que constituya el hecho imponible.

4. Tarifas .

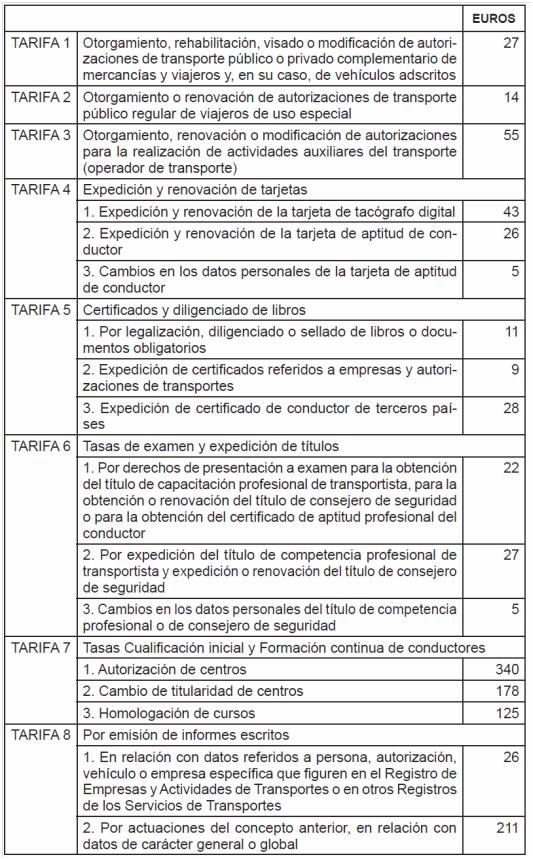

Artículo 26. Tasa por la prestación de servicios administrativos en materia de transportes.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la prestación de los servicios administrativos en materia de transportes a que se refiere el apartado 4.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas o jurídicas que soliciten la prestación de servicios que constituyen el hecho imponible o las que resulten afectadas por el mismo.

3. Devengo.

La tasa se devengará en el momento en que se presente la solicitud de prestación del servicio que constituya el hecho imponible.

4. Tarifas.

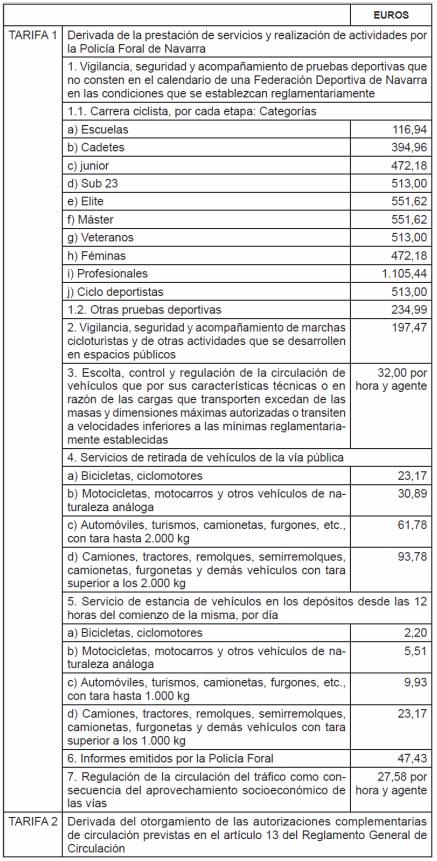

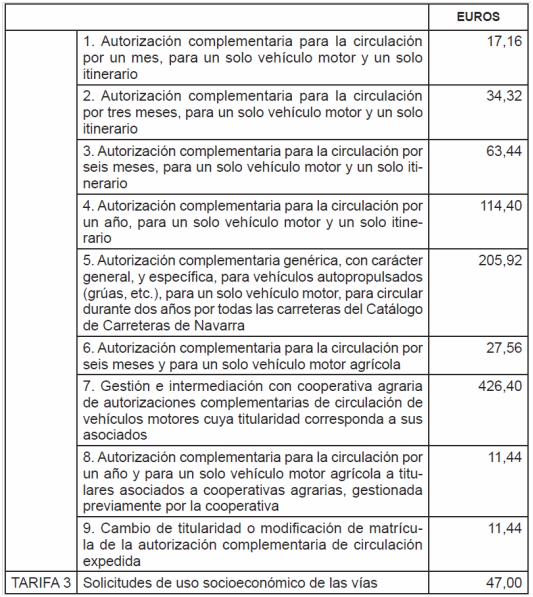

Artículo 27. Tasa por emisión de informes de carácter facultativo.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la emisión de informes de carácter facultativo cuando se efectúen a instancia de las personas físicas o jurídicas interesadas.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas o jurídicas solicitantes de la emisión de informes a que se refiere el apartado 1.

3. Devengo.

La tasa se devengará en el momento en que se presente la solicitud de prestación del servicio que constituya el hecho imponible.

4. Tarifas.

La tasa se exigirá de acuerdo con las siguientes tarifas:

| EUROS | ||

| TARIFA 1 | Por informe para cuya redacción no sea necesario tomar datos de campo | 46,80 |

| TARIFA 2 | Por informe para cuya redacción sea necesario tomar datos de campo | 156,00 |

Artículo 28. Tasa por la expedición de productos de cartografía.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la prestación del servicio de expedición de productos de cartografía.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas o jurídicas a quienes se les presten los servicios constitutivos del hecho imponible.

3. Devengo.

La tasa se devengará en el momento en que se presente la solicitud de prestación del servicio que constituya el hecho imponible.

4. Tarifa.

La tasa se exigirá de acuerdo con las siguientes tarifas:

a) Cartografía Editada en Imprenta :

| DENOMINACIÓN | EUROS |

| 1. Mapas topográficos de Navarra | |

| 1.ş 1:200.000 (Mural/Plegado). | 3,90 |

| 2.ş 1:200.000 (Relieve). | 32,50 |

| 3.ş 1:400.000 (Mural/Plegado). | 2,60 |

| 4.ş 1:850.000. | 1,30 |

| 2. Mapas Geológicos de Navarra | |

| 1.ş 1:200.000 (Mural/Plegado). | 10,75 |

| 2.ş 1:200.000 y Memoria. | 16,20 |

| 3. Mapas Geotécnicos de Pamplona | |

| 1.ş 1:25.000 y Memoria. | 16,20 |

| 4. Mapas de Cultivos y Aprovechamientos de Navarra | |

| 1.ş 1:200.000 (Mural/Plegado). | 9,70 |

b) Cartografía Ploteada :

| DENOMINACIÓN | EUROS |

| 1. Mapas Topográficos de Navarra | |

| 1.ş 1:5.000 (Papel/Color). | 13,00 |

| 2.ş 1:10.000 (Papel/Color). | 13,00 |

| 3.ş Mapa Topográfico de Navarra 1:100.000 Mural (Papel Fotográfico/Color). | 52,85 |

| 4.ş Mapa Topográfico de Navarra 1:100.000 (Papel Fotográfico/Color). | 18,00 por hoja |

| 5.ş Mapa Topográfico de Navarra 1:100.000 Mural (Papel Normal/Color). | 32,50 |

| 6.ş Mapa Topográfico de Navarra 1:100.000 (Papel Normal/Color). | 13,00 por hoja |

| 2. Ortofotomapas de Navarra | |

| 1.ş 1:5.000 (Papel Fotográfico). | 18,00 |

| 2.ş 1:5.000 (Papel Normal). | 13,00 |

| 3.ş 1:10.000 (Papel Fotográfico). | 18,00 |

| 4.ş 1:10.000 (Papel Normal). | 13,00 |

| 5.ş De la Comarca de Pamplona, 1:12.500 (Papel Fotográfico). | 18,00 |

| 6.ş De la Comarca de Pamplona, 1:12.500 (Papel Normal). | 13,00 |

| 3. Mapa Geológico de Navarra, 1:25.000 (Papel Normal). | 13,00 |

| 4. Mapa Geomorfológico de Navarra, 1:25.000 (Papel Normal). | 13,00 |

| 5. Mapa de Usos del Suelo, 1:200.000 (Papel Normal). | 13,00 |

| 6. Mapa Red Natura 2000 en Navarra, 1:200.000 (Papel Normal). | 13,00 |

| 7. Mapa de Vías Pecuarias de Navarra, 1:200.000 (Papel Normal). | 13,00 |

| 8. Mapa de Espacios Naturales Protegidos, 1:200.000 (Papel Normal). | 13,00 |

| 9. Mapa de Carreteras, 1: 200.000 (Papel Normal). | 9,00 |

| 10. Mapas de Lugares de Importancia Comunitaria y Espacios Naturales Protegidos a distintas escalas (según tamańo del LIC o ENP) | 13,00 |

| 11. Mapa de Usos del Suelo de Navarra, 1:25.000 (Papel Normal). | 13,00 |

| 12. Mapa de Series de Vegetación de Navarra, 1:200.000 (Papel Normal). | 13,00 |

| 13. Copia o ampliación de fotogramas hasta DINA4 | |

| 1.ş Papel Normal. | 4,30 |

| 2.ş Papel Fotográfico. | 6,45 |

| 14. Escaneado y copia planos | |

| 1.ş Tamańo ISO A0 (Papel Normal). | 18,00 |

| 2.ş Tamańo ISO A0 (Papel Fotográfico). | 25,00 |

| 3.ş Tamańo ISO A1 (Papel Normal). | 13,00 |

| 4.ş Tamańo ISO A1 (Papel Fotográfico). | 18,00 |

| 5.ş Tamańo ISO A2 (Papel Normal). | 8,60 |

| 6.ş Tamańo ISO A2 (Papel Fotográfico). | 13,00 |

| 7.ş Tamańo ISO A3 (Papel Normal). | 6,45 |

| 8.ş Tamańo ISO A3 (Papel Fotográfico). | 8,60 |

| 9.ş Tamańo ISO A4 (Papel Normal). | 4,30 |

| 10.ş Tamańo ISO A4 (Papel Fotográfico). | 6,45 |

| 11.ş Escaneo en PDF/JPG (Sin copia en papel) | 2,00 |

c) Cartografía Digital :

| DENOMINACIÓN | EUROS |

| 1. CD Mapa Geotécnico de Pamplona 1:25.000 y Memoria (PDF). | 10,75 |

| 2. Por repositorio Web, conteniendo solicitud de archivos hasta 2 Gb, distintos formatos | 5,00 |

| 3. USB 2GB a 8 GB | 10,00 |

| 4. USB más de 8GB | 15,00 |

d) Fotografías en blanco y negro, o color:

| DENOMINACIÓN | EUROS |

| Fotograma (24 x 24) | 32,50 |

| Ampliación (21 x 29) | 32,50 |

| Ampliación (24 x 24) | 32,50 |

| Ampliación (50 x 50) | 41,25 |

| Ampliación (50 x 60) | 41,25 |

| Ampliación (70 x 70) | 41,25 |

| Ampliación (70 x 80) | 64,00 |

| Ampliación (80 x 90) | 64,00 |

| Ampliación (100 x 100) | 64,00 |

e) Otros productos:

| DENOMINACIÓN | EUROS |

| 1. Catálogo de Cartografía | 9,70 |

| 2. Atlas de Navarra (Carreteras, Turismo y Medio Ambiente) | 13,00 |

| 3. Bolsa planos relieve | 0,20 |

| 4. Bolsa planos papel | 0,15 |

5. Reducciones.

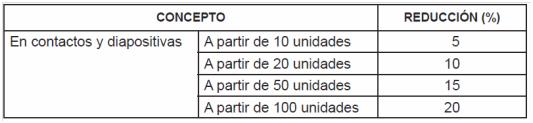

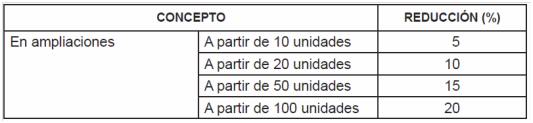

a) Las sociedades públicas y organismos dependientes de las Administraciones Públicas de la Comunidad Foral de Navarra y de las Entidades Locales de Navarra, las Universidades y centros de enseńanza gozarán de una reducción del 25 por 100 de las tarifas del apartado 4.

b) En relación con la tarifa recogida en el apartado 4.d), para los pedidos superiores a 10 unidades, tanto en color como en blanco y negro, se establecen, con carácter general, las siguientes reducciones:

Artículo 29. Tasa por actuaciones del Registro del Deporte de Navarra.

1. Hecho imponible.

Constituye el hecho imponible de esta tasa la inscripción y certificación de los actos, hechos y documentos correspondientes a los clubes deportivos, clubes deportivos filiales y entes de promoción deportiva que deban ser habilitados o inscritos en el Registro del Deporte de Navarra de acuerdo con las disposiciones vigentes.

2. Sujetos pasivos.

Son sujetos pasivos de esta tasa las personas físicas o jurídicas que soliciten alguna prestación de los servicios a los que se refiere el apartado 1.

3. Devengo.

La tasa se devengará en el momento en que se presente la solicitud de prestación del servicio que constituya el hecho imponible.

4. Tarifas.

La tasa se exigirá de conformidad con las siguientes tarifas:

| EUROS | ||

| TARIFA 1 | Por la inscripción de constitución | 10,77 |

| TARIFA 2 | Por la inscripción de modificación estatutaria | 5,33 |

| TARIFA 3 | Por la expedición de certificados | 7,14 |

| TARIFA 4 | Por duplicado de estatutos | 7,14 |

Artículo 30. Tasa por la prestación de servicios administrativos en materia de comunicación audiovisual.

1. Hecho imponible.

Constituye el hecho imponible de esta tasa la prestación, por parte de la Administración de la Comunidad Foral de Navarra, de los siguientes servicios:

a) La concesión de licencia, tanto inicial como en concepto de renovación, así como en su caso la comunicación previa, para la prestación del servicio de comunicación audiovisual radiofónica y televisiva.

b) La autorización de negocios jurídicos cuyo objeto sea una licencia de comunicación audiovisual, de acuerdo con el Decreto Foral 5/2012, de 25 de enero, sobre Servicios de Comunicación Audiovisual.

c) La anotación de asientos de modificación y la expedición de certificaciones de los datos inscritos en el Registro de Prestadores de servicios de comunicación audiovisual de Navarra.

d) La realización de visitas e inspecciones a estudios y centros emisores de los servicios de comunicación audiovisual, en cumplimiento de las funciones inspectoras previstas en el Decreto Foral 5/2012, de 25 de enero, sobre Servicios de Comunicación Audiovisual.

2. Sujeto pasivo.

Serán sujetos pasivos de la tasa las personas físicas o jurídicas, así como las entidades comprendidas en el artículo 25 de la Ley Foral 13/2000, de 14 de diciembre, General Tributaria, que soliciten los servicios seńalados en el artículo anterior o estén obligadas a ello conforme a lo establecido en la normativa vigente en materia de radiodifusión y televisión.

3. Devengo.

La tasa se devengará conforme a los siguientes criterios:

a) En la concesión y renovación de licencia, cuando se notifique el acuerdo de concesión definitiva o cuando se produzca la renovación de la licencia.

En los casos que se requiera comunicación previa, al realizarse la actividad de control.

b) En las autorizaciones de negocios jurídicos cuyo objeto sea la licencia, cuando se solicite la autorización.

c) En la realización de asientos registrales o expedición de certificaciones de datos en el Registro de prestadores de servicios de comunicación audiovisual de Navarra, cuando se formalicen o expidan. No obstante, el pago se exigirá por anticipado en el momento de la solicitud.

d) En las visitas de comprobación e inspección cuando se realicen dichas actuaciones.

4. Tarifas.

La tasa se exigirá de acuerdo con las siguientes tarifas:

Tarifa 1. Concesión y renovación de licencias o actividad administrativa de control de servicios de comunicación audiovisual.

1.ş Servicio de comunicación audiovisual con ámbito de cobertura de hasta 10.000 habitantes: 300,00 euros.

2.ş Servicio de comunicación audiovisual con ámbito de cobertura entre 10.001 y 50.000 habitantes: 600,00 euros.

3.ş Servicio de comunicación audiovisual con ámbito de cobertura superior a 50.000 habitantes: 3.000,00 euros.

Tarifa 2. Autorización de negocios jurídicos para titulares de licencias de servicios de comunicación audiovisual.

a) Arrendamiento de la licencia. Se establece una tasa anual del 2,5 por 100 del importe anual del arrendamiento establecido en el negocio jurídico autorizado. No obstante, la tasa anual aplicable no podrá ser inferior a estas cantidades:

1.ş Licencia de servicio de comunicación audiovisual con ámbito de cobertura de hasta 10.000 habitantes: 30,00 euros.

2.ş Licencia de servicio de comunicación audiovisual con ámbito de cobertura entre 10.001 y 50.000 habitantes: 60,00 euros.

3.ş Licencia de servicio de comunicación audiovisual con ámbito de cobertura superior a 50.000 habitantes: 300 euros.

b) Transmisión de la licencia y otros negocios jurídicos. Se establece una tasa del 2,5 por 100 del importe de transmisión establecido en el negocio jurídico autorizado. No obstante, la tasa aplicable no podrá ser inferior a estas cantidades:

1.ş Licencia de servicio de comunicación audiovisual con ámbito de cobertura de hasta 10.000 habitantes: 300,00 euros.

2.ş Licencia de servicio de comunicación audiovisual con ámbito de cobertura entre 10.001 y 50.000 habitantes: 600,00 euros.

3.ş Licencia de servicio de comunicación audiovisual con ámbito de cobertura superior a 50.000 habitantes: 3.000,00 euros.

Tarifa 3. Asientos de modificación y certificaciones de datos inscritos en el Registro de Prestadores de servicios de comunicación audiovisual de Navarra.

1.ş Asientos de modificación: 30,00 euros por anotación.

2.ş Certificaciones registrales: 30,00 euros por certificación.

3.ş Visitas de comprobación e inspección de servicios de comunicación audiovisual: 363,41 euros por visita.

5. Estarán exentos los servicios de comunicación audiovisual comunitarios sin ánimo de lucro y los servicios públicos de comunicación audiovisual, definidos respectivamente en los artículos 32 y 40 de la Ley 7/2010, de 31 de marzo, General de la Comunicación Audiovisual.

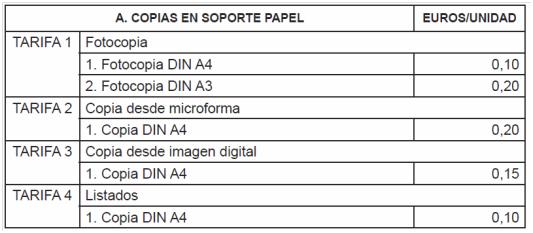

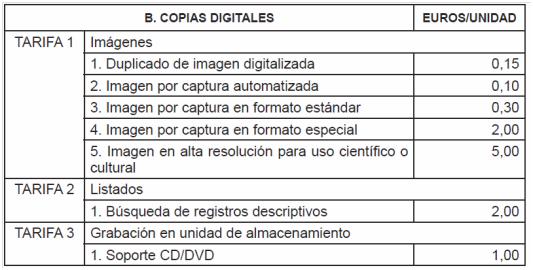

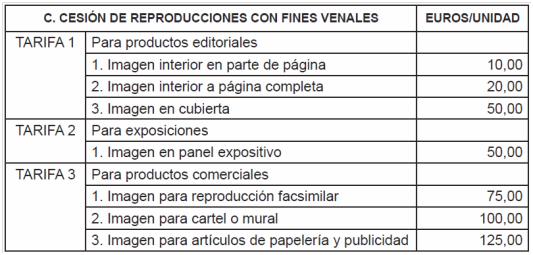

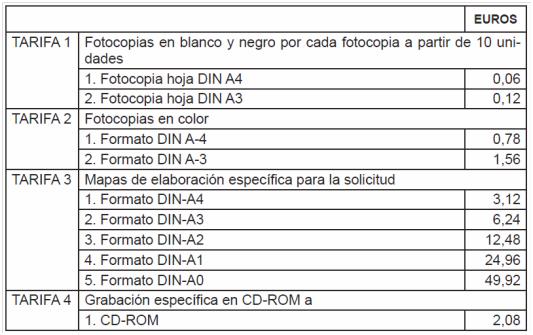

Artículo 31. Tasa por servicio de reprografía de documentos del patrimonio documental.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la prestación de servicios de reprografía de documentos del patrimonio documental.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas o jurídicas que soliciten la prestación de servicios que constituyen el hecho imponible de la misma.

3. Devengo.

La tasa se devengará en el momento en que se presente la solicitud del servicio que constituya el hecho imponible.

4. Tarifas.

La tasa se exigirá según las siguientes tarifas:

Artículo 31 bis. Tasa por derechos de examen en procedimientos selectivos de acceso al curso de habilitación de Auxiliar de Policía Local .

1. Hecho imponible.

Constituye el hecho imponible de la tasa la prestación por la Administración de los servicios necesarios para la participación en procedimientos selectivos de acceso al curso de habilitación como Auxiliar de Policía Local realizado en la Escuela de Seguridad y Emergencias de Navarra.

2. Sujetos Pasivos.

Son sujetos pasivos de la tasa las personas físicas que soliciten la prestación de los servicios que constituyen el hecho imponible de la misma.

3. Devengo.

La tasa se devengará en el momento en que se presente la solicitud de inscripción en los procedimientos selectivos.

4. Tarifa.

Se exigirá una tasa de 46,00 euros para el derecho de examen.

5. Exenciones.

Las personas inscritas como desempleadas durante el plazo de, al menos, un mes anterior a la fecha de la publicación de la convocatoria de la prueba selectiva.

CAPÍTULO III. Tasas para la certificación de conocimientos, expedición de títulos o relativas a circunstancias personales

Artículo 32. Tasa por emisión de duplicado de tarjeta acreditativa de la discapacidad.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la emisión de duplicado de tarjeta acreditativa de la discapacidad.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas que soliciten la emisión de un duplicado de la mencionada tarjeta.

3. Devengo.

La tasa se devengará en el momento en que se solicite la emisión de la tarjeta.

4. Tarifa.

La tarifa será de 5 euros por tarjeta.

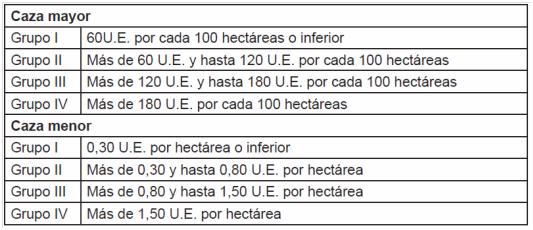

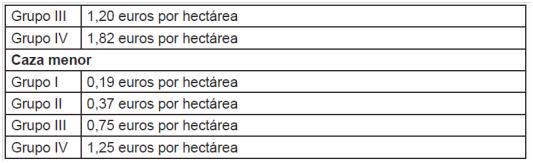

Artículo 33. Tasa por expedición de licencias de caza y matrículas de cotos de caza.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la prestación de servicios administrativos inherentes a la expedición de licencias y matrículas que, de acuerdo con la legislación vigente, sean necesarios para practicar la caza y que se especifican en el apartado 4.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas que obtengan la licencia o matrícula.

3. Devengo.

La tasa se devengará y exigirá en el momento de la solicitud de la licencia o matrícula.

4. Tarifa.

La tasa se exigirá según las siguientes tarifas:

Tarifa 1. Licencia de caza: 69,32 euros para el periodo de vigencia de cinco ańos o 13,86 euros por anualidad.

Tarifa 2. Examen del cazador: 12,48 euros.

Tarifa 3. Permisos de caza en cotos de titularidad de la Administración de la Comunidad Foral de Navarra: 6,24 euros.

Tarifa 4. Matrícula de cotos de caza.

Las tasas relativas a las matrículas de los cotos de caza estarán constituidas por un importe equivalente al 15 por 100 de la renta cinegética del coto de caza evaluada de la forma siguiente:

a) A efectos de su rendimiento medio en unidades equivalentes de caza (U.E.) por unidad de superficie, los cotos de caza se clasificarán en los grupos siguientes:

La equivalencia de especies cinegéticas se aplicará según lo previsto en la normativa reglamentaria que regule la materia.

b) Los valores asignables a la renta cinegética por unidad de superficie de cada uno de estos grupos serán los siguientes:

c) En aquellos cotos clasificados en los distintos grupos de caza mayor o caza menor, según sea su aprovechamiento principal, pero en los que también se aprovechen especies de caza menor o mayor, respectivamente, el valor asignable a su renta cinegética será el correspondiente a su grupo de clasificación incrementado en 0,06 euros por hectárea.

Tarifa 5. Permisos temporales de caza: 12,00 euros por permiso.

Artículo 34. Tasa por el permiso de pesca.

1. Hecho imponible.

Constituye el hecho imponible de la tasa el otorgamiento de los permisos para pescar en los cotos de pesca establecidos por el Gobierno de Navarra.

Los permisos que autoricen la pesca en los citados cotos serán independientes de las licencias de pesca a que se refiere el artículo 35, de las que, en todo caso, deberán estar en posesión los solicitantes de dicha clase de permisos.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa aquellas personas físicas que soliciten la expedición de los correspondientes permisos para pescar en los cotos establecidos por el Gobierno de Navarra.

3. Devengo.

La tasa se devengará y se hará efectiva en el momento de la solicitud del permiso para pescar.

4. Tarifas .

El importe de las tarifas relativas a la tasa por permisos de pesca en cotos, cuya titularidad sea de la Administración de la Comunidad Foral de Navarra, será:

| EUROS | ||

| TARIFA 1 | En cotos naturales de trucha, modalidad captura y suelta | 10,00 |

| TARIFA 2 | En cotos naturales de trucha, modalidad extractiva | 12,00 |

| TARIFA 3 | En cotos intensivos de trucha, modalidad captura y suelta | 10,00 |

| TARIFA 4 | En cotos intensivos de trucha, modalidad extractiva | 12,00 |

| TARIFA 5 | En tramos de extracción controlada de cangrejos exóticos | 10,00 |

| TARIFA 6 | Tarifa reducida | 8,00 |

Podrán ser beneficiarios de la tarifa reducida las personas físicas que, por sus circunstancias sociales, determine el departamento competente en materia de desarrollo rural y medioambiente.

Artículo 35. Tasa por la licencia de pesca continental.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la prestación de servicios administrativos inherentes a la expedición de las licencias que, según la legislación vigente, son necesarias para practicar la pesca continental.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas o jurídicas que soliciten la expedición de licencias necesarias para la pesca continental.

3. Devengo.

La tasa se devengará y será exigible en el momento en que se soliciten las licencias, que tendrán un periodo de validez de un ańo .

4. Tarifas .

La tarifa será de 12 euros por licencia.

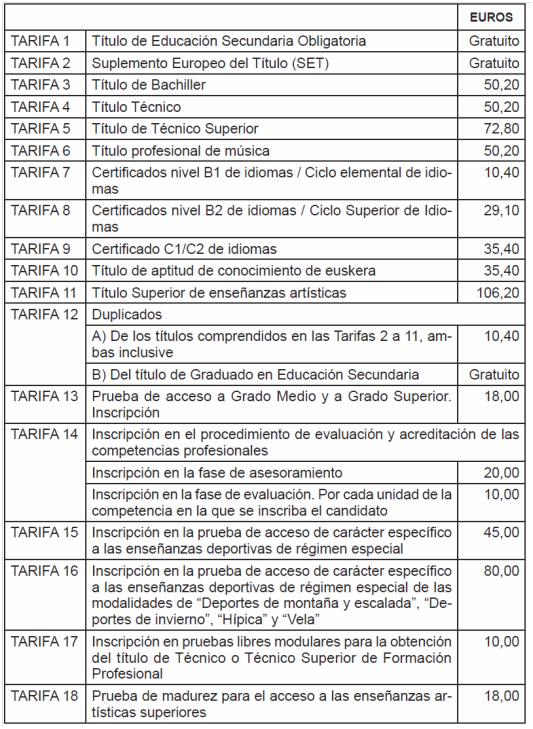

Artículo 36. Tasa por expedición de títulos y otros conceptos.

1. Hecho imponible.

Constituye el hecho imponible de la tasa:

a) La expedición de títulos y la inscripción a las pruebas de acceso a grado medio y grado superior derivados de la Ley Orgánica 2/2006, de 3 de mayo, de Educación.

b) La expedición de los Certificados de Nivel de Idiomas y del Título de Aptitud de Conocimiento de euskera .

c) (suprimida) .

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas que soliciten la prestación de servicios que constituyen el hecho imponible de la misma.

3. Devengo.

La tasa se devengará en el momento en que se presente la solicitud de prestación del servicio que constituya el hecho imponible.

4. Tarifas:

La tasa se exigirá según las siguientes tarifas :

| EUROS | ||

| TARIFA 1 | Título de Educación Secundaria Obligatoria | Gratuito |

| TARIFA 2 | Suplemento Europeo del Título (SET) | Gratuito |

| TARIFA 3 | Título de Bachiller | 50,20 |

| TARIFA 4 | Título Técnico | 50,20 |

| TARIFA 5 | Título de Técnico Superior | 72,80 |

| TARIFA 6 | Título Profesional de Música | 50,20 |

| TARIFA 7 | Certificados nivel B1 de idiomas/Ciclo elemental de idiomas | 10,40 |

| TARIFA 8 | Certificados nivel B2 de idiomas/Ciclo Superior de idiomas | 29,10 |

| TARIFA 9 | Certificado C1/C2 de idiomas | 35,40 |

| TARIFA 10 | Título de aptitud de conocimiento de euskera | 35,40 |

| TARIFA 11 | Título superior de enseńanzas artísticas | 106,20 |

| TARIFA 12 | Duplicados | |

| A) De los títulos comprendidos en las Tarifas 2 a 11, ambas inclusive | 10,40 | |

| B) Del título de Graduado en Educación Secundaria | Gratuito | |

| TARIFA 13 | Prueba de acceso a Grado Medio y a Grado Superior. Inscripción | 18,00 |

| TARIFA 14 | Inscripción en el procedimiento de evaluación y acreditación de las competencias profesionales | |

| Inscripción en la fase de asesoramiento | 20,00 | |

| Inscripción en la fase de evaluación. Por cada unidad de la competencia en la que se inscriba el candidato | 10,00 | |

| TARIFA 15 | Inscripción en la prueba de acceso de carácter específico a las enseńanzas deportivas de régimen especial | 45,00 |

| TARIFA 16 | Inscripción en la prueba de acceso de carácter específico a las enseńanzas deportivas de régimen especial de las modalidades de “Deportes de montańas y escalada”, “Deportes de invierno”, “Hípica” y “Vela”. | 80,00 |

| TARIFA 17 | Prueba para el acceso a los estudios de grado en enseńanzas artísticas superiores de música de personas que manifiesten precocidad extraordinaria | 10,00 |

| TARIFA 18 | Prueba de madurez para el acceso a las enseńanzas artísticas superiores | 18,00 |

| TARIFA 22 | Certificado de curso especializado de grado medio/Título de especialista de FP de grado medio | 50,20 |

| TARIFA 23 | Certificado de curso especializado de grado superior/Título de máster de FP de grado superior | 72,80 |

5. Beneficios fiscales.

A) Aplicables a todos los servicios previstos en el apartado 4 .

a) Familias numerosas:

1.ş Exención para miembros de familias numerosas de categoría especial.

2.ş Bonificación del 50 por 100 para miembros de familias numerosas de categoría general.

b) Familias monoparentales o en situación de monoparentalidad:

1.ş Exención para miembros de familias de categoría especial.

2.ş Bonificación del 50 por 100 para miembros de familias de categoría general .

c) Exención para las víctimas de actos terroristas, así como sus cónyuges o parejas estables e hijos.

d) Exención para las víctimas de actos de violencia de género, así como sus hijos.

e) Personas con discapacidad reconocida:

1.ş Exención para personas con una discapacidad reconocida igual o superior al 65 por 100.

2.ş Bonificación del 50 por 100 para personas con una discapacidad reconocida igual o superior al 33 por 100.

B) Aplicable al servicio previsto en la tarifa 13, exención a las personas desempleadas que acrediten esta situación durante un plazo de al menos un mes anterior a la inscripción en el procedimiento, mediante la presentación de la cartilla expedida por el organismo competente .

Artículo 37. Tasa por expedición de duplicados de la tarjeta lector de biblioteca.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la expedición de duplicado de la tarjeta lector de biblioteca por la Administración de la Comunidad Foral de Navarra y sus organismos autónomos a solicitud de persona física.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas que soliciten la expedición de duplicado de la tarjeta lector de biblioteca.

3. Devengo.

La tasa se devengará en el momento en que se solicite el duplicado de la tarjeta lector de biblioteca.

4. Tarifa.

El importe de la tarifa será de 5,00 euros por cada duplicado de la tarjeta lector de biblioteca.

Artículo 38. Tasa por la prestación de servicios administrativos a empresas y centros de formación.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la autorización a empresas y centros de formación de iniciativa privada para la impartición de formación conducente a la obtención de certificados de profesionalidad no financiada con fondos públicos, así como la evaluación, seguimiento y control de las citadas acciones formativas, y la acreditación de la cualificación.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las empresas y centros de formación de iniciativa privada que soliciten o a cuyo favor se presten los servicios que constituyen el hecho imponible de la misma.

3. Devengo.

La tasa de devengará:

a) En fase de autorización: en el momento en que se solicite ésta para la impartición de la formación.

b) En fase de evaluación, seguimiento, control y acreditación de la cualificación: con anterioridad al comienzo de la formación.

4. Tarifas.

La tasa se exigirá según las siguientes tarifas:

a) En fase de autorización:

1.ş Módulos formativos sueltos: 200,00 euros por módulo.

2.ş Curso completo: 300,00 euros por curso.

b) Fase de evaluación, seguimiento, control y acreditación:

1.ş Módulos formativos sueltos: 200,00 euros por módulo.

2.ş Curso completo: 300,00 euros por curso.

Artículo 39. Tasa por la inscripción en el procedimiento de evaluación y acreditación de las competencias profesionales .

1. Hecho imponible.

Constituye el hecho imponible de la tasa la inscripción en el procedimiento de evaluación y acreditación de las competencias profesionales adquiridas por las personas a través de la experiencia laboral o de otras vías no formales de formación.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa, las personas físicas que soliciten la inscripción en el procedimiento.

3. Devengo.

La tasa se devengará en el momento en que se presente la solicitud de inscripción.

4. Tarifas.

La tasa se exigirá según las siguientes tarifas:

a) Inscripción en la fase de asesoramiento: 20,00 euros.

b) Inscripción en la fase de evaluación. Por cada unidad de competencia en la que se inscriba el candidato: 10,00 euros.

Artículo 40. Tasa por la expedición de certificados de profesionalidad.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la expedición de certificados de profesionalidad, tanto de iniciales como de duplicados.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas que soliciten la expedición de los certificados.

3. Devengo.

La tasa se devengará en el momento en que se solicite el certificado.

4. Tarifa.

La tarifa de la tasa será de 10,00 euros por certificado inicial o duplicado expedido.

5. Exenciones.

Estará exenta de la tasa la expedición de certificados iniciales de profesionalidad o duplicados, a favor personas que no dispongan de una situación administrativa regular, que se acreditará mediante la presentación del identificador expedido por el Servicio Navarro de Empleo .

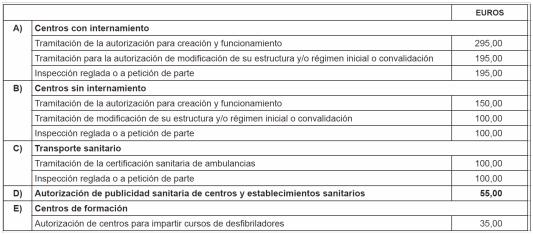

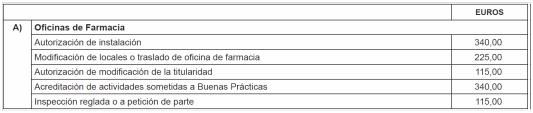

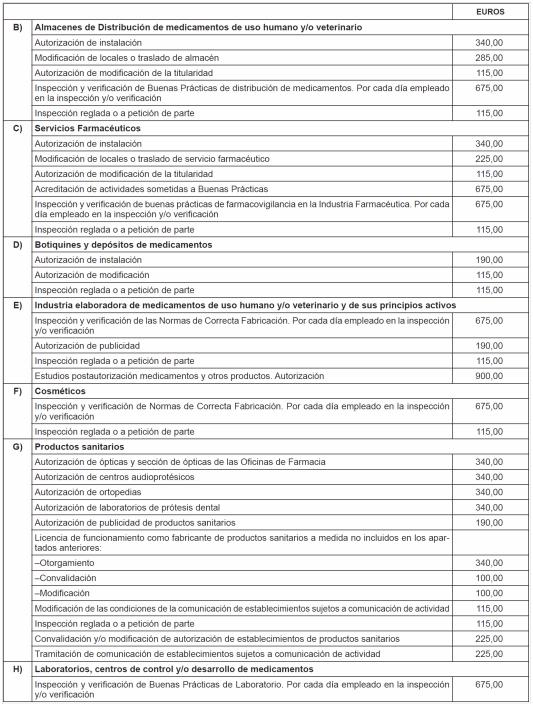

CAPÍTULO IV. Tasas en materia de salud

Artículo 41. Tasa por servicios sanitarios.

1. Hecho imponible.

Constituye el hecho imponible de la tasa la prestación de los servicios a que se refiere el apartado 4.

El hecho imponible se producirá tanto si los servicios se prestan a iniciativa de la Administración de la Comunidad Foral como si son solicitados por los interesados.

2. Sujetos pasivos.

Son sujetos pasivos de la tasa las personas físicas o jurídicas a las que se presten los servicios a que se refiere el apartado 4.

3. Devengo.

La tasa se devengará en el momento de la prestación del servicio.

Sin embargo, cuando el servicio se preste a instancia del interesado se exigirá en el momento de la solicitud.

4. Tarifas:

La tasa se exigirá según las siguientes tarifas:

1.Ş Centros y servicios sanitarios :

2.Ş Establecimientos sanitarios :

3.Ş Sanidad Mortuoria:

| EUROS | ||

| A) | Autorización de exhumación y reinhumación de cadáver o de restos cadavéricos | 20,00 |

| B) | Autorización de traslado de cadáver sin exhumación fuera de la Comunidad Foral | 40,00 |

| C) | Autorización de traslado de restos cadavéricos fuera de la Comunidad Foral | 20,00 |

4.Ş Actuaciones técnico-administrativas:

| EUROS | ||

| A) | Diligencia de documentación oficial, incluido registro de Títulos | 7,00 |

| B) | Reconocimiento psicofísico de carné de conducir y de licencia de armas | La que se aplique en los centros de reconocimiento |

| C) | Tramitación de comunicaciones, informaciones y otras actividades que se deban comunicar a la Administración General del Estado | 15,00 |

| D) | Emisión de certificados de acreditación para el uso de desfibriladores | 3,00 |

| E) | Emisión de certificados de reconocimiento de cualificación profesional | 10,00 |

5.Ş Servicios veterinarios :

(1) Mínimo 20,00 euros. A partir del 5.ş día se ańadirán 3,00 euros por día adicional de estancia.

6.Ş Registro de Empresas Alimentarias.

| DENOMINACIÓN | TARIFA (euros) |

| Inscripción inicial en el Registro de industrias que requieren autorización para su funcionamiento tal y como indica el Reglamento (CE) número 853/2004 del Parlamento Europeo y del Consejo, de 29 de abril de 2004, por el que se establecen normas específicas de higiene de los alimentos de origen animal | 50,00 |

| Notificaciones de complementos alimenticios con reconocimiento mutuo (por complemento notificado) | 10,00 |

| Notificaciones de complementos alimenticios sin reconocimiento mutuo (por complemento notificado) | 20,00 |

5. Exenciones.

a) Estarán exentos de la tasa los servicios sanitarios de carácter eminentemente preventivo y los que tengan carácter principalmente epidemiológico o alimentario o de prevención directa de la salud de la comunidad, de acuerdo con las directrices emanadas del departamento competente en materia de salud.

b) Los estudios que tengan la consideración de “Investigación clínica sin ánimo comercial” conforme a la normativa de ensayos clínicos, estarán exentos de la tasa de “Estudios postautorización, medicamentos y otros productos. Autorización”, fijada en el apartado 4.2.Ş E).

6. Bonificaciones.

Se aplicará una bonificación del 40 por 100 de la tasa en los servicios que se presten a entidades sin ánimo de lucro.

Esta bonificación se aplicará previa solicitud del interesado y estará condicionada al cumplimiento de las condiciones que se establezcan reglamentariamente.

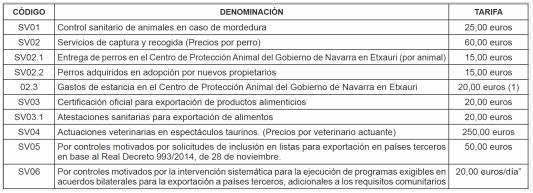

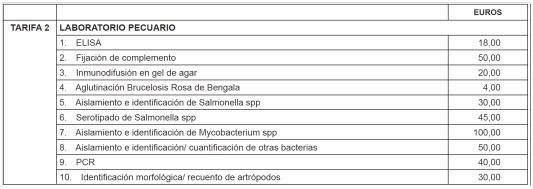

Artículo 42. Tasa por inspecciones y controles sanitarios oficiales de animales y sus productos.

1. Ámbito de aplicación.

Se exigirán estas tasas por la Comunidad Foral cuando radiquen en su territorio, los mataderos, salas de despiece y salas de procesamiento de caza .

El importe de las tasas reguladas por este artículo no puede ser objeto de restitución directa o indirecta a terceras personas a causa de la exportación de las carnes o por otras razones.

2. Hecho imponible.

Constituye el hecho imponible de las presentes tasas la prestación por la Administración de la Comunidad Foral de los servicios necesarios para preservar la salud pública y sanidad animal, mediante la práctica de inspecciones y controles sanitarios de los animales y sus carnes frescas destinadas al consumo humano, así como de otros productos de origen animal, efectuadas por los facultativos de los servicios correspondientes, tanto en los locales o establecimientos de sacrificio, despiece y almacenamiento frigorífico, sitos en el territorio de la Comunidad Foral, como los demás controles y análisis realizados en los centros habilitados al efecto.

A efectos de la exacción del tributo, las actividades de inspección y control sanitario que se incluyen dentro del hecho imponible se catalogan de la siguiente forma:

a) Inspecciones y controles sanitarios “ante mortem” para la obtención de carnes frescas de ganado bovino, porcino, ovino, caprino, y otros rumiantes, conejos y caza menor de pluma y pelo, solípedos/équidos y aves de corral.

b) Inspecciones y controles sanitarios “post mortem” de los animales sacrificados para la obtención de las mismas carnes frescas.

c) Control documental de las operaciones realizadas en los establecimientos.

d) El control y marcado de canales, vísceras y despojos destinados al consumo humano, así como el marcado o marchamado de las piezas obtenidas en las salas de despiece.

e) Control de las operaciones de almacenamiento de carnes frescas para el consumo humano, desde el momento en que así se establezca, excepto las relativas a pequeńas cantidades realizadas en locales destinados a la venta a los consumidores finales.

f) Control de determinadas sustancias y residuos en animales y sus productos, en la forma prevista por la normativa vigente.

3. Sujetos pasivos.

Son sujetos pasivos de la tasa, en calidad de contribuyentes, los que soliciten la prestación del servicio o para quienes se realicen las operaciones de sacrificio, despiece, almacenamiento o control.

4. Sustitutos.

Están obligados al pago del tributo, en calidad de sustitutos del contribuyente:

a) En el caso de las tasas relativas a las inspecciones y controles sanitarios oficiales “ante mortem” y “post mortem” de los animales sacrificados, marcado de canales, vísceras y despojos destinados al consumo humano, los titulares de los establecimientos donde se lleve a cabo el sacrificio o se practique la inspección.

b) En el caso de las tasas relativas al control de las operaciones de despiece:

a´) Cuando las operaciones de despiece se realicen en el mismo matadero, las mismas personas determinadas en la letra a).

b´) En los demás casos, los titulares de establecimientos dedicados a la operación de despiece de forma independiente.

c) En el caso de las tasas relativas al control de almacenamiento, desde el momento en que se fijen, los titulares de los citados establecimientos .

d) En el caso de las tasas relativas al control de sustancias y residuos en animales y sus productos, los titulares de los establecimientos donde se lleven a cabo los citados controles y análisis.

En el caso de que el interesado, a su vez, haya adquirido el ganado en vivo a un tercero, para sacrificio, podrá exigir de éste el importe de la tasa correspondiente al concepto definido en el apartado 2.f).

5. Responsables del tributo.

Serán, subsidiariamente, responsables del tributo:

a) Los administradores de las sociedades, que hayan cesado en sus actividades, respecto de las tasas pendientes.

b) Los síndicos, interventores o liquidadores de quiebras, concursos, sociedades y entidades en general, cuando, por negligencia o mala fe, no realicen las gestiones necesarias para el íntegro cumplimiento de las obligaciones tributarias devengadas con anterioridad a dichas situaciones y que sean imputables a los respectivos sujetos pasivos.

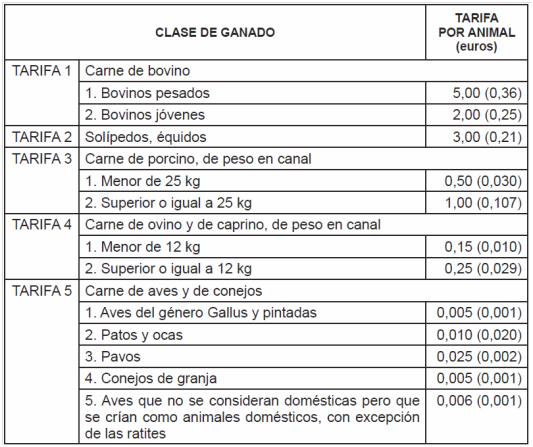

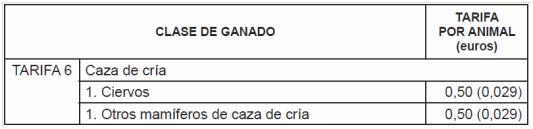

6. Tarifas de las tasas por inspecciones y controles sanitarios de las carnes frescas y carnes de conejo y caza.

a) La tarifa se exigirá al contribuyente por cada una de las operaciones relativas al sacrificio de animales y operaciones de despiece .

En las operaciones de sacrificio realizadas en mataderos las tarifas se liquidarán en función del número de animales sacrificados.

Las tarifas relativas a las actividades conjuntas de inspección y control sanitario “ante mortem”, “post mortem”, control documental de las operaciones realizadas y marcado de canales, vísceras y despojos, se cifran, para cada animal sacrificado en los establecimientos o instalaciones debidamente autorizados, en las cuantías que se contienen en las siguientes tablas:

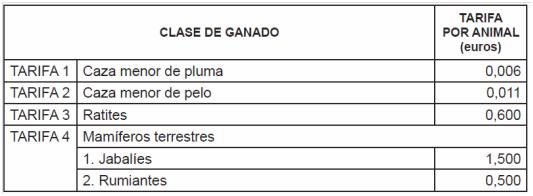

1.Ş Importes de las tasas por animal aplicables a las inspecciones y controles sanitarios de mataderos:

La tarifa para las operaciones de control de determinadas sustancias y la investigación de residuos en animales vivos destinados al sacrificio y de las carnes incluidas en el objeto de esta tasa, practicadas de acuerdo con la normativa sanitaria relativa a los controles y técnicas analíticas establecidas, se considera incluida en la cuota total aplicable al sacrificio y se desglosa a título informativo en la tabla anterior como cifras entre paréntesis.

2.Ş Importes de las tasas aplicables, a las inspecciones y controles sanitarios en las salas de despiece :

| TIPO DE CARNE | EUROS POR TONELADA DE CARNE | |

| TARIFA 1 | Vacuno, porcino, solípedos/equis, ovino y caprino | 2,0 |

| TARIFA 2 | Aves de corral conejos de granja | 1,5 |

| TARIFA 3 | Caza, silvestre y de cría | |

| a) Caza menor de pluma y de pelo | 1,5 | |

| b) Ratites (avestruz, emú y ńandú) | 3.0 | |

| c) Verracos y rumiantes | 2,0 |

3.Ş Importes de las tasas aplicables a las inspecciones y controles sanitarios en las instalaciones de transformación de la caza:

b) Si en un mismo establecimiento se realizan de modo integrado las actividades de sacrificio y despiece, solamente se percibirá la tasa por la actividad que tenga un importe superior. A estos efectos, se entiende por un mismo establecimiento el que esté integrado por distintas instalaciones anexas, dedicadas a las actividades de sacrificio y despiece del mismo titular .

7. Reducciones de la tasa por controles oficiales en mataderos, salas de despiece y salas de procesamiento de caza.

Los sujetos pasivos, podrán aplicarse en su autoliquidación las siguientes reducciones respecto de la cuota calculada aplicando las cuantías establecidas en las tablas del apartado 6. Las reducciones serán compatibles entre sí en cada liquidación:

a) Tratándose de microempresa, pequeńas y medianas empresas, aplicaran las siguientes reducciones:

1.ş Medianas empresas: 10 por ciento.

2.ş Pequeńas empresas 20 por ciento.

3.ş Microempresas: 30 por ciento.

El concepto de micro, pequeńa y mediana empresa será el recogido en el artículo 2 del Anexo I del Reglamento (UE) 651/2014 de la comisión, por el que se declaran determinadas categorías de ayudas compatibles con los artículos 107 y 109 del Tratado.

b) 20 por ciento, cuando se utilizan métodos tradicionales de producción, transformación y distribución recogidos en la normativa comunitaria o nacional.

c) 20 por ciento en el caso de operadores económicos que se encuentren en zonas o áreas poco desarrolladas, con baja población o con dificultades de acceso y comunicación.

d) Reducciones en función del historial de cumplimiento del operador, y una planificación del trabajo que reduzca el coste del control oficial:

1.ş La autoridad competente, podrá aplicar una reducción del 20 por ciento, si el operador no ha sido de objeto de expediente sancionador por incumplimiento de la normativa sanitaria.

2.ş En el caso de una planificación que facilite el control oficial, las reducciones serán:

a') 20 por ciento para los mataderos y salas de manipulación de carne de caza en los que únicamente demanden la presencia del Servicio Veterinario Oficial en los periodos comprendidos entre las 6:00 horas y las 15:00 horas de lunes a viernes laborables, permitiéndose esta reducción aun cuando en el 5 por 100 de los días de cada uno de los meses del trimestre del que se trate se produzcan desviaciones en ese horario.

Esta misma reducción se aplicará a los mataderos de aves cuyo horario de sacrificio requiera presencia del servicio veterinario oficial entre las 00:00 y las 15:00 horas.

b') 10 por ciento para los mataderos que demanden la presencia del Servicio Veterinario Oficial fuera del horario anterior, siempre que al menos la mitad de dicha demanda se realice en dicho horario.

c') No se aplicarán reducciones, cuando la demanda de la presencia del Servicio Veterinario Oficial se realice en sábados, domingos o días no laborables, respecto a los animales sacrificados o faenados en esos días.

e) Reducción por planificación de la actividad de los mataderos y por su cumplimiento.

Podrán aplicar una reducción del 20 por ciento los mataderos que apliquen en sus procesos productivos sistemas de planificación y programación que permitan conocer a los servicios de inspección el servicio a prestar con una antelación mínima de cinco días naturales,

f) Las reducciones que se aplicarán sobre la cuota íntegra son compatibles entre sí, sin que puedan superar el 80 por ciento :

8. Autorización previa para aplicación de reducciones y requisitos de mantenimiento.

a) Las reducciones establecidas en el apartado 7, exigirán para su aplicación el previo reconocimiento por el Instituto de Salud Pública y Laboral de Navarra, que ha de notificarse en el plazo de tres meses, contados desde la fecha en que la solicitud haya tenido entrada en el registro del órgano competente para su tramitación. En el caso de que no se resuelva la solicitud en dicho plazo, se entenderá que el interesado tiene derecho a la reducción, que habrá de aplicarse en la primera autoliquidación que se practique a partir de la finalización de ese plazo.

b) La aplicación de las reducciones quedará condicionada a que se mantengan las circunstancias que motivaron su reconocimiento .

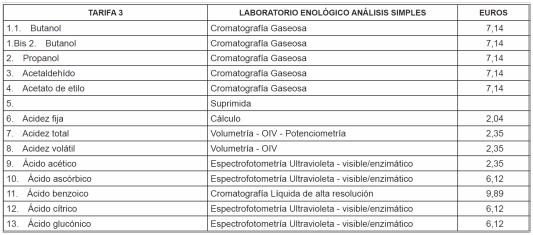

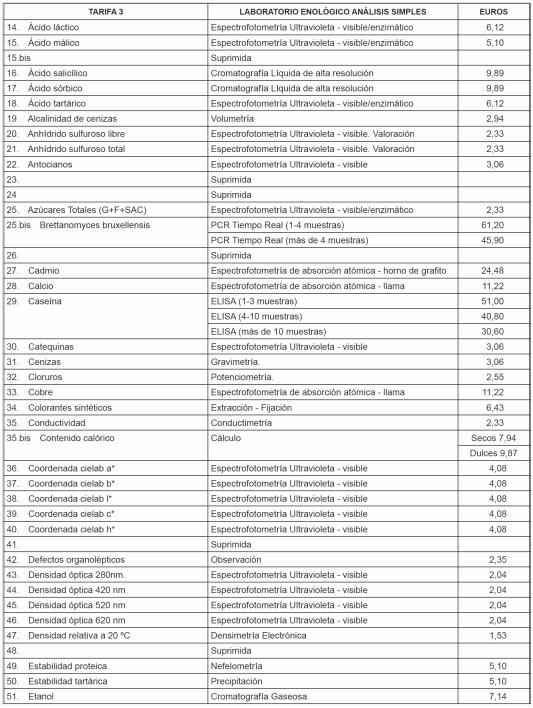

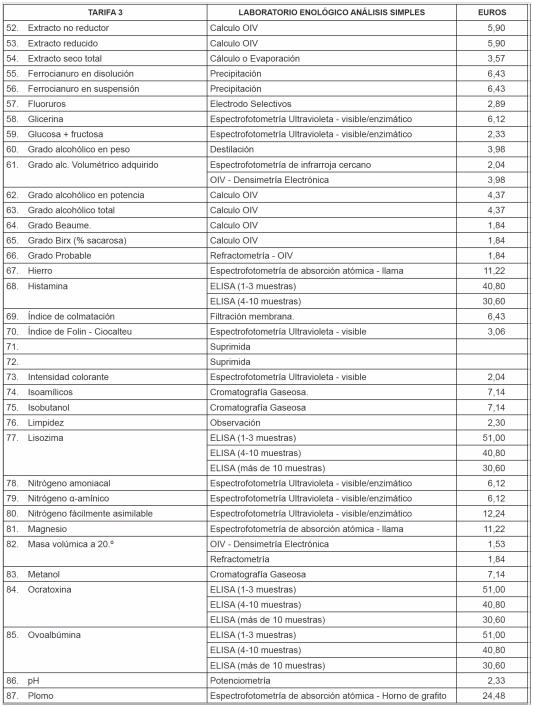

9. Devengo.