LEXNAVARRA

LEY FORAL 22/2023, DE 26 DE DICIEMBRE, DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS

BON N.ş 269 - 29/12/2023

- Preámbulo

- Artículo Primero. Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas.

- Artículo Segundo. Ley Foral del Impuesto sobre el Patrimonio.

- Artículo Tercero. Ley Foral del Impuesto sobre Sociedades.

- Artículo Cuarto. Texto Refundido de las disposiciones del Impuesto sobre Sucesiones y Donaciones.

- Artículo Quinto. Texto Refundido de las disposiciones del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

- Artículo Sexto. Ley Foral de Residuos y su Fiscalidad.

- Artículo Séptimo. Ley Foral General Tributaria.

- Artículo Octavo. Texto Refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

- Artículo Noveno. Ley Foral de Tasas y Precios Públicos de la Administración de la Comunidad Foral de Navarra y de sus Organismos Autónomos.

- Artículo Décimo. Ley Foral de Haciendas Locales de Navarra.

- Artículo Undécimo. Ley Foral del Registro de la Riqueza Territorial y de los Catastros de Navarra.

- Disposición Adicional Única. Incentivos fiscales "AEIP, Ańo de Investigación Santiago Ramón y Cajal 2022".

- Disposición Final Primera. Ley Foral de Saneamiento de las Aguas Residuales de Navarra.

- Disposición Final Segunda. Medidas urgentes en materia de personal al servicio de las Administraciones Públicas de Navarra.

- Disposición Final Tercera. Excepción permanencia en servicio activo.

- Disposición Final Cuarta. Habilitación normativa.

- Disposición Final Quinta. Entrada en vigor.

Constituye el objeto de la presente ley foral la modificación de las siguientes normas: el Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, la Ley Foral del Impuesto sobre el Patrimonio, la Ley Foral del Impuesto sobre Sociedades, el Texto Refundido de las disposiciones del Impuesto sobre Sucesiones y Donaciones, el Texto Refundido de las disposiciones del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, la Ley Foral de Residuos y su Fiscalidad, la Ley Foral General Tributaria, el Texto Refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, la Ley Foral de Tasas y Precios Públicos de la Administración de la Comunidad Foral de Navarra y de sus Organismos Autónomos, la Ley Foral de Haciendas Locales de Navarra y la Ley Foral del Registro de la Riqueza Territorial y de los Catastros de Navarra.

Las modificaciones normativas pretenden, por un lado, dar respuesta al actual contexto económico de elevada tasa de inflación y, por otro, realizar ajustes técnicos que permitan un mayor control y una mejor gestión por parte de la Administración tributaria; siendo el objetivo último y propósito permanente mejorar la equidad en el ámbito tributario y la lucha contra el fraude fiscal.

Con la finalidad de minorar la carga fiscal de la ciudadanía en general se acomete una deflactación de la tarifa aplicable a la base liquidable general del Impuesto sobre la Renta de las Personas Físicas de un 4 por ciento para el ańo 2023 y de un 3 por ciento a partir de 1 de enero de 2024. Asimismo, se elevan un 3 por ciento los mínimos personales y familiares aplicables en 2023 y otro 3 por ciento los aplicables a partir de 1 de enero de 2024.

En el mismo sentido, pero como medidas destinadas a colectivos concretos, se pueden destacar dos exenciones: por un lado la de la ayuda en pago único de 200 euros regulada en el artículo 74 del Real Decreto-ley 20/2022, de 27 de diciembre, que persigue asimismo paliar el efecto del incremento de precios, y por otro, la de las ayudas de los eco-regímenes que forman parte del pago de la nueva PAC, tanto si quien percibe las ayudas es una persona física como si son percibidas por entidades que tributan en el impuesto sobre sociedades. También se puede destacar el aumento de las deducciones por arrendamiento para acceso a vivienda (David) y de las deducciones por arrendamiento para emancipación (Emanzipa), a la vez que se prorroga la posibilidad de aplicar estas últimas en 2024 por parte de personas desempleadas, aunque no sean jóvenes.

En otro orden de cosas, se completa la transposición de la Directiva (UE) 2016/1164 del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, en lo relativo a la deducibilidad de los gastos financieros en el impuesto sobre sociedades.

La norma legal se estructura en once artículos, una disposición adicional y cinco disposiciones finales.

En el ámbito del Impuesto sobre la Renta de las Personas Físicas, además de las medidas apuntadas anteriormente, entre las que destacan la deflactación de la tarifa aplicable a la base liquidable general y los incrementos de las deducciones por mínimos personales y familiares, se realizan ajustes técnicos que mejoran la coherencia del impuesto y se corrigen algunas erratas detectadas.

Por seguridad jurídica, se incorpora en la ley foral del impuesto un criterio asentado por la doctrina administrativa en virtud del cual si se perciben determinadas pensiones de la seguridad social y otras prestaciones pasivas reconocidas por sentencia judicial que correspondan a más de dos ańos se imputarán al periodo impositivo en que la sentencia adquiera firmeza aplicando una reducción del 30 por ciento.

Con el objetivo de incentivar el arrendamiento intermediado a través de NASUVINSA y de que aumente el parque de viviendas destinadas al alquiler, se eleva del 60 al 70 por ciento el porcentaje de reducción del rendimiento neto del capital inmobiliario cuando proceda del arrendamiento de viviendas intermediado a través de la sociedad pública instrumental.

También en el ámbito de las reducciones del rendimiento neto del capital inmobiliario, se hace necesario posponer la aplicación de la reducción del 40 por ciento hasta el periodo impositivo en que se pueda determinar el índice de sostenibilidad de alquileres. Uno de los requisitos para aplicar la reducción es que el importe del arrendamiento no supere el valor del Índice de Sostenibilidad de Alquileres (I.S.A.), por lo que, en tanto no se haya definido y establecido el mismo, es imposible aplicar la reducción.

En otro orden de cosas, se aclara ex lege que en las eventuales compensaciones, dinerarias o mediante la adjudicación de bienes, por causa distinta de la pensión compensatoria entre cónyuges o miembros de la pareja estable, que, por imposición legal o resolución judicial, se produzcan en la extinción del régimen económico matrimonial de separación de bienes (Ley 101 de la Compilación), o del régimen económico patrimonial aplicable a la pareja estable (Ley 112 de la Compilación); se considera que no existe incremento o disminución de patrimonio.

Por otro lado, en el ámbito de las reducciones de la base imponible por aportaciones a seguros colectivos de vida que instrumenten los compromisos por pensiones asumidos por las empresas, se establece un límite específico de 4.250 euros, para el caso de que una entidad realice contribuciones empresariales solo para sus socios trabajadores a través del seguro colectivo (única figura que permitirá realizar estas contribuciones solo para parte de los trabajadores). En el caso de que las contribuciones se realicen solo para parte de los trabajadores el límite aplicable será el mismo que el establecido para los trabajadores autónomos.

Por lo que respecta a la deducción por inversiones en instalaciones de energías renovables y por inversiones en sistema de recargas en las que es preciso disponer de un informe emitido por el órgano competente, se establece que la deducción se aplicará en la primera autoliquidación que se deba presentar con posterioridad a la fecha de emisión del informe. El objetivo de esta modificación es evitar que el contribuyente tenga que solicitar la revisión de su autoliquidación una vez que obtenga el informe.

En el ámbito de las deducciones de la cuota diferencial, como ya se había apuntado en los párrafos anteriores, se mejoran las deducciones por arrendamiento para acceso a vivienda y por arrendamiento para emancipación, incrementando sus límites. En el caso de las deducciones por arrendamiento para emancipación se eleva también el umbral de rentas que determina la posibilidad de aplicar la deducción y se prorroga, durante 2024, la aplicación de la deducción a las personas en situación de desempleo que consten inscritas como demandantes de empleo, aunque no cumplan el requisito de la edad. Además, se aumenta el límite del precio del alquiler para poder acceder a ambas deducciones, pasando de 675 euros a 700 euros.

Para una mayor seguridad jurídica de los contribuyentes, así como para facilitar la gestión del impuesto, se modifica el periodo impositivo en el que se han de imputar con carácter general los incrementos de patrimonio derivados de ayudas públicas, trasladándolo al periodo de cobro de las mismas.

Se modifican también determinados preceptos del impuesto para equiparar el tratamiento fiscal de los patrimonios protegidos de las personas con discapacidad constituidos de acuerdo con lo dispuesto en el Fuero Nuevo de Navarra con el de los patrimonios protegidos regulados en la Ley 41/2003.

Con la finalidad de equiparar el tratamiento fiscal de las subvenciones públicas para obras de rehabilitación protegida al de las ayudas financiadas con cargo a fondos europeos, se establece, durante el periodo de tiempo en que se van a recibir los fondos europeos Next Generation, la exención de las mencionadas subvenciones públicas, con independencia del importe de las rentas del sujeto pasivo a quien se atribuye la subvención.

Por último, en línea con lo dispuesto en la legislación de nuestro entorno, y para no penalizar los procedimientos concursales, se establece la exención de las rentas que se pongan de manifiesto como consecuencia de quitas y daciones en pago de deudas en el marco de la Ley Concursal, siempre que las deudas no procedan del ejercicio de actividades económicas.

En el Impuesto sobre el Patrimonio, las modificaciones realizadas tienen como objeto aclarar que solo los contribuyentes sometidos al impuesto por obligación personal pueden aplicar el límite de la cuota íntegra y la deducción por doble imposición internacional.

Por lo que respecta al Impuesto sobre Sociedades la modificación más importante tiene por objeto completar la transposición de la Directiva (UE) 2016/1164 del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior. En relación con la norma relativa a la limitación de los intereses, la Comunidad Foral de Navarra se acogió a la excepción regulada en el artículo 11.6 de la Directiva, que preveía la posibilidad de que aquellos Estados miembros que tuvieran normas nacionales específicas para impedir los riesgos en materia de BEPS en la fecha 8 de agosto de 2016 que fueran igualmente eficaces a los efectos de la limitación de intereses establecidos en la Directiva mencionada, pudieran aplicar dichas normas hasta el 1 de enero de 2024.

Transcurrido el plazo establecido, es necesario en este momento adecuar la normativa foral al artículo 4 de la citada Directiva.

Para ello, se modifica la forma de determinación del beneficio operativo sobre el que ha de aplicarse el límite que determina la deducibilidad de los gastos financieros, para excluir de forma expresa en el cálculo del citado beneficio operativo los ingresos, los gastos y las rentas que no se integren en la base imponible del Impuesto sobre Sociedades, de acuerdo con lo dispuesto en el artículo 4.2 in fine de la Directiva.

Asimismo, se suprime el último párrafo del apartado 6.a) del citado artículo 24, para excluir de la excepción de la aplicación de la limitación de los gastos financieros a los fondos de titulización, al no estar incluidos dentro de las denominadas "sociedades financieras" a las que la Directiva permite aplicar esta excepción de acuerdo con la definición de "sociedad financiera" que se encuentra en la misma.

Por otro lado, y al igual que en el Impuesto sobre la Renta de las Personas Físicas, se declaran exentas en el impuesto sobre sociedades las ayudas a los eco-regímenes que forman parte del pago de la nueva PAC, ayudas que se vinculan con la realización de actividades respetuosas y de mejora del medio ambiente.

Además, se condiciona la aplicación de la deducción por gastos de publicidad derivados de actividades de patrocinio a que la entidad patrocinada presente el correspondiente modelo informativo en el que consten las cantidades recibidas en virtud del contrato de patrocinio.

Finalmente, se modifica la disposición transitoria decimosegunda con la finalidad de que las deducciones pendientes de aplicación no se puedan aplicar cuando la regularización de la cuota sea constitutiva de infracción tributaria, con independencia del periodo impositivo en que se hayan generado.

En el Impuesto sobre Sucesiones y Donaciones se realizan las adaptaciones terminológicas necesarias de acuerdo con lo establecido en la disposición adicional tercera de la Ley Foral 31/2022, de 28 de noviembre, de atención a las personas con discapacidad en Navarra y garantía de sus derechos y se corrige una referencia a un artículo ya derogado.

En el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados se aclara que el tipo impositivo reducido aplicable a la transmisión de vivienda habitual ubicada en municipios en riesgo de despoblación procederá solo si se adquiere el pleno dominio de la vivienda, no resultando de aplicación en la constitución de derechos de usufructo o de la nuda propiedad, ni en la consolidación del dominio desmembrado con anterioridad en usufructo y nuda propiedad. Asimismo, se elimina el requisito de que el documento público de adquisición de la vivienda refleje expresamente que su destino sea el de vivienda habitual.

Por otro lado, se establece que también en los supuestos de modificación de préstamos con garantía hipotecaria, como ocurre con la novación, el sujeto pasivo del impuesto será la persona o entidad prestamista.

Finalmente se exonera del impuesto el contrato de aval suscrito con la Sociedad Anónima Estatal de Caución Agraria S.M.E., para incentivar la constitución de dichas operaciones, que buscan superar momentos de tensiones de tesorería.

En cumplimiento de lo dispuesto en el Convenio Económico se modifica la regulación del Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos, para completar su adaptación a lo previsto en la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular.

En particular, se suprime la figura del Ente Público de Residuos de Navarra como representante de las entidades locales de Navarra en sus obligaciones relativas a la liquidación y pago del impuesto sobre residuos y se establece que serán sustitutos de los contribuyentes (también de las entidades locales de Navarra), en lugar de los titulares (como preveía la norma foral), los gestores de los vertederos o de las instalaciones donde tenga lugar la incineración o la coincineración de residuos.

Además, aunque de acuerdo con el Convenio Económico, la Comunidad Foral de Navarra puede establecer tipos de gravamen superiores a los previstos en la normativa estatal, se ha considerado oportuno reducir los tipos de gravamen correspondientes a determinados residuos con contenido inerte (como escorias o arenas de fundición) que se pueden destinar a vertederos de no peligrosos, y así equipararlos a los aplicables en territorio común en virtud de la Ley 7/2022. Con esta medida se pretende evitar que las empresas que generan este tipo de residuos inertes se vean incentivadas a enviar el residuo a vertederos fuera de Navarra donde el tipo impositivo sería de 1,5 euros/t, en lugar de 15euros/t.

En la Ley Foral General Tributaria se realizan modificaciones técnicas que permitan mejorar el control y la gestión tributaria. Asimismo, con el objetivo de conseguir una mayor colaboración de los obligados tributarios y evitar la ocultación de pruebas, se tipifica un nuevo supuesto de infracción grave con una sanción mínima de 20.000 euros, en los casos en los que el obligado tributario que desarrolle una actividad económica niegue o impida indebidamente a los funcionarios de la Administración tributaria, la entrada o permanencia en fincas o locales o el reconocimiento de locales, máquinas, instalaciones y explotaciones relacionados con las obligaciones tributarias.

Para poder llevar a cabo las distintas tareas de control y seguimiento de determinadas obligaciones, la Administración tributaria precisa conocer a los titulares de acciones o participaciones de las distintas figuras societarias. El acceso a dicha información, en no pocas ocasiones, resulta difícil dada la complejidad de determinadas estructuras mercantiles y financieras. Es preciso, por tanto, contar con instrumentos que permitan acceder a la información relativa a las personas que ejercen el control efectivo último sobre una persona o entidad jurídica, en definitiva, los titulares reales de las mismas. Con este objetivo, se establece un nuevo deber de colaboración en virtud del cual las distintas entidades deberán proporcionar a la Administración tributaria la información referida a aquellas personas que son los titulares reales de las mismas mediante su incorporación a determinadas declaraciones tributarias.

Se aclara la regulación del procedimiento de comprobación abreviada cuya redacción era un tanto confusa, ya que por un lado excluía de las competencias de los órganos de gestión la posibilidad de examinar los libros contables para, a continuación, seńalar que podían pedir copia de la contabilidad mercantil.

Con la nueva redacción queda claro que los órganos de gestión pueden examinar la contabilidad para constatar que coincide con la información de que dispone la Administración tributaria. Asimismo, se establece que este examen no impedirá ni limitará las actuaciones que se pueden hacer con posterioridad en un procedimiento de inspección.

Por otro lado, se adiciona un párrafo para que en los procedimientos de comprobación abreviada se pueda requerir al obligado tributario la justificación documental de operaciones financieras que influyan en la determinación de una obligación tributaria.

Se incluye la revocación de actos tributarios y de imposición de sanciones entre los procedimientos especiales de revisión de actos por los que el obligado tributario podrá solicitar la devolución de ingresos indebidos, cuando el acto en virtud del cual se realizó el ingreso indebido hubiera adquirido firmeza.

Se modifica también la disposición adicional vigesimoctava para regular el silencio negativo en los procedimientos de solicitud de alta en el registro de extractores de depósitos fiscales y en el registro de emprendedores, así como en los procedimientos de rehabilitación del número de identificación fiscal.

Para concluir se mantienen, a partir de 1 de enero de 2024, las medidas específicas aplicables a las solicitudes de concesión de aplazamientos o fraccionamientos de la deuda tributaria que se habían establecido en 2022 y en 2023.

Las modificaciones en el Texto Refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo buscan, en primer lugar, dar visibilidad a las actuaciones relativas a la violencia de género, aunque ya se entendían incluidas dentro de los fines sociales de las entidades que pueden ser beneficiarias del mecenazgo social.

En segundo lugar, tratan de clarificar la forma en que se calcula el importe de las deducciones del Impuesto sobre la Renta de las Persona Físicas y del Impuesto sobre Sociedades, seńalando que los límites operan separadamente para cada tipo de mecenazgo (social, medioambiental o deportivo) y dentro de cada tipo de mecenazgo, el límite se aplica a la suma de las aportaciones (donación, préstamos de uso y comodato, etc.).

Asimismo, se modifica la disposición adicional segunda, para permitir a los contribuyentes navarros la aplicación de los incentivos fiscales previstos en el texto refundido cuando realicen aportaciones a entidades a las que resulte de aplicación en otra Administración tributaria un régimen tributario equivalente al previsto en el citado texto refundido. No obstante, conviene precisar que esta medida en nada afecta a la necesidad de que las entidades que quieran beneficiarse del régimen tributario especial previsto en el título I del citado texto refundido comuniquen la opción por aplicar dicho régimen.

Para terminar, se unifica la regulación de la declaración de actividades y proyectos prioritarios, cualquiera que sea el tipo de mecenazgo. Con este cambio, la ley foral será el cauce para la declaración de actividades y proyectos prioritarios de todos los tipos de mecenazgo, incluido el cultural, que hasta ahora se establecía por decreto foral.

En relación con las tasas por prestación de servicios administrativos, se declara la exención de los certificados que expiden los centros docentes públicos descargando los datos de la aplicación informática especifica del departamento.

Se adaptan también las tasas por actuaciones de los Registros de Asociaciones, de Fundaciones y de Colegios profesionales a las competencias de los citados registros eliminando la referencia a la habilitación de libros, y excluyendo de la tarifa las inscripciones de cambio de domicilio.

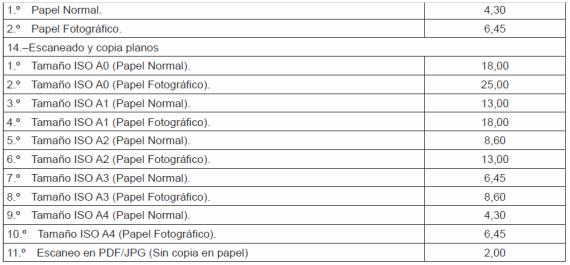

La evolución de las nuevas tecnologías afecta al mundo de la cartografía y en la actualidad no hay demanda de ejemplares realizados mediante impresión, y tampoco de CD y DVD. Por todo ello, se eliminan las tasas por algunos productos y las correspondientes tarifas, y se ańaden otras nuevas. Las tarifas propuestas están en concordancia con las de otras administraciones. Teniendo en cuenta que estos productos deben de elaborarse por necesidad de la Administración, se trata de establecer unas tasas que faciliten la difusión de los productos, a efectos de obtener de los mismos la máxima utilidad social, y se ajusten a los gastos imputables a la reproducción de las copias (digitales o analógicas).

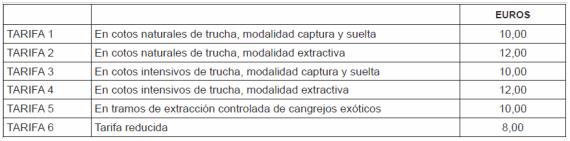

Se aumentan algunas tarifas de la tasa por el permiso de pesca en cotos, que no se han modificado en los últimos veinte ańos. El incremento de los costes de personal supone un aumento del coste del servicio a lo largo de los ańos, a lo que hay que ańadir la reducción de usuarios del servicio y por ello de los pases expedidos por día de pesca, lo que obliga a repartir los costes fijos generales entre un menor número de pases, con el consiguiente aumento del coste por pase. Con base en todo ello, se aumentan las tarifas relativas a la modalidad de captura y suelta, extracción controlada de cangrejos y la tarifa reducida.

Finalmente, se elimina la licencia para 5 ańos en la tasa por la licencia de pesca continental.

En la Ley Foral de Haciendas Locales de Navarra se actualizan los coeficientes máximos a aplicar, a partir de 1 de enero de 2024, para determinar la base imponible del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, recogidos en el artículo 175.2. De acuerdo con lo dispuesto en la Ley Foral de Haciendas Locales, dichos coeficientes deben ser actualizados anualmente.

Finalmente, se modifica la disposición adicional cuarta de la Ley Foral 12/2006 del Registro de la Riqueza Territorial y de los Catastros de Navarra para regular el acceso a través de internet de la información del Archivo Histórico de la Riqueza Territorial.

La disposición adicional única recoge unos incentivos fiscales específicos, que se aplicarán en 2024 y en 2025, por la participación en la financiación de los programas y actividades relacionados con el acontecimiento de excepcional interés público "Ańo de Investigación Santiago Ramón y Cajal 2022". Así, quienes realicen aportaciones a los programas y actividades aprobados por el órgano colegiado interministerial creado por la Orden PCM/742/2022, de 31 de julio, gestor del "AEIP, Ańo de Investigación Santiago Ramón y Cajal 2022", podrán aplicar los incentivos previstos para el mecenazgo cultural en el texto refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Además, si dichos programas y actividades se realizan por entidades sin fines lucrativos que apliquen el régimen tributario previsto en el Título I del citado texto refundido o un régimen tributario equivalente en otra Administración tributaria, tendrán la consideración de prioritarios, elevándose en cinco puntos porcentuales los porcentajes y límites de las deducciones aplicables.

La disposición final primera actualiza, con efectos a partir de 1 de enero de 2024, las tarifas del canon de saneamiento establecidas en la Ley Foral de Saneamiento de las Aguas Residuales de Navarra. El Plan Director de Saneamiento de los Ríos de Navarra, integrado en el Plan Director del Ciclo Integral del Agua de Uso Urbano, ha entrado en un nuevo ciclo en cuanto a su situación económico-financiera. El incremento de tarifas se plantea en la búsqueda progresiva del equilibrio a largo plazo del Plan Director.

Tanto los costes operativos, con especial incidencia del coste de la energía eléctrica, como el coste de las obras a promover, han experimentado un incremento de más de un treinta por ciento en los últimos ejercicios. Todo ello en un contexto de aumento del volumen de inversiones a promover en el marco del Plan de Inversiones 2023-2029.

Actualmente, la tarifa no doméstica (1.b)) es un 13,85 por ciento superior a la doméstica (1.a)). Con el objetivo de que la aplicación del principio de "quien contamina paga" se materialice solamente a través del Índice Corrector por carga contaminante vigente en la normativa, se proponen incrementos tarifarios diferentes (un 9,2 por ciento para la tarifa 1.a) y un 4,7 por ciento para la tarifa 1.b)), buscando una futura confluencia de ambas tarifas.

Por su parte, las disposiciones finales segunda y tercera recogen medidas en materia de personal. Mediante Ley Foral 13/2012, de 21 de junio, el Parlamento de Navarra aprobó una serie de medidas urgentes en materia de personal al servicio de las Administraciones Públicas de Navarra. La adopción de las referidas medidas se fundamentó en la situación económico-presupuestaria existente en esos momentos y su vigencia se limitó para la mayoría de ellas al ańo 2012, quedando pendiente para su análisis en un momento posterior si su vigencia se debía prorrogar o no para los ańos posteriores.

Parte de estas medidas se han ido prorrogando anualmente, y en estos momentos se considera necesario prorrogar durante 2024, y en tanto no se apruebe la Ley Foral de Presupuestos Generales de Navarra para el ańo 2024, las contenidas en la disposición adicional primera y en la disposición adicional séptima de la Ley Foral 35/2022, de 28 de diciembre, de Presupuestos Generales de Navarra para el ańo 2023, cuya vigencia termina el 31 de diciembre de 2023.

Por último, la disposición final cuarta habilita al Gobierno de Navarra para dictar cuantas disposiciones sean necesarias para el desarrollo y aplicación de la ley foral y la disposición final quinta regula la entrada en vigor de la ley foral el día siguiente al de su publicación en el Boletín Oficial de Navarra, con los efectos en ella previstos.

En la elaboración del proyecto se han seguido los principios de buena regulación establecidos en el artículo 129 de la Ley Foral 11/2019, de 11 de marzo, de la Administración de la Comunidad Foral de Navarra y del Sector Público Institucional Foral. Así, esta ley foral cumple por los motivos expuestos anteriormente con los principios de necesidad y eficacia: está justificada por razones de interés general, ya que modifica diversas normas tributarias; se basa en una identificación clara de los fines perseguidos definidos en los párrafos precedentes; y, finalmente, es el instrumento adecuado para garantizar su consecución, dada la reserva de ley que rige en el ámbito tributario establecida en el artículo 11 de la Ley Foral 13/2000, de 14 de diciembre, General Tributaria.

Esta ley foral modifica determinados artículos de otras leyes forales, con la mayor precisión posible, de manera que el principio de proporcionalidad también se ve observado. Por el mismo motivo se cumple con el principio de seguridad jurídica. En efecto, la coherencia con el resto del ordenamiento jurídico, la estabilidad, la predecibilidad y la certidumbre para personas y empresas han sido minuciosamente ponderadas para conseguir el correcto equilibrio entre la voluntad del legislador y el resto de la realidad jurídica existente, incluida la jurisprudencia más reciente. El principio de simplicidad y eficiencia que persigue evitar las cargas administrativas innecesarias o accesorias y racionalizar la gestión de los recursos públicos ha sido, asimismo, tenido muy en cuenta para la consecución de determinados objetivos pretendidos con esta ley foral.

Las publicaciones en el Boletín del Parlamento de Navarra, en el Boletín Oficial de Navarra y en la página web de Navarra.es, de la Ley Foral velan por el respeto a los principios de transparencia y de accesibilidad.

Para concluir, se ha tenido presente el principio de igualdad entre hombres y mujeres y se han realizado modificaciones con el objeto de utilizar en las normas un lenguaje inclusivo y no sexista.

Artículo Primero. Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas.

Los preceptos del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Decreto Foral Legislativo 4/2008, de 2 de junio, que a continuación se relacionan quedarán redactados del siguiente modo:

Uno. Artículo 7.h), primer párrafo.

"h) Las becas públicas, las becas concedidas por las entidades a las que sea de aplicación el régimen tributario especial previsto en el título I del Texto Refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por Decreto Foral Legislativo 2/2023, de 24 de mayo, y las becas concedidas por las fundaciones bancarias reguladas en el título II de la Ley 26/2013, de 27 de diciembre, de cajas de ahorros y fundaciones bancarias en el desarrollo de su actividad de obra social, percibidas para cursar estudios reglados, tanto en Espańa como en el extranjero, en todos los niveles y grados del sistema educativo, hasta el doctorado inclusive, en los términos que reglamentariamente se establezcan".

Dos. Artículo 7.z), primer párrafo, con efectos a partir de 1 de enero de 2023.

"z) El 100 por 100 de las ayudas del programa de desarrollo rural de Navarra cofinanciadas por el Fondo Europeo Agrícola de Desarrollo Rural (FEADER), así como de las ayudas de la política agraria comunitaria a los regímenes en favor del clima y del medio ambiente (eco-regímenes)".

Tres. Artículo 17.2.a), segundo párrafo, pasando el contenido actual del segundo párrafo a un nuevo párrafo tercero.

"No obstante lo previsto en el primer párrafo, la reducción será aplicable a las prestaciones previstas en el artículo 14.2.a) 1.ş y 2.ş siempre y cuando vengan reconocidas por sentencia judicial y correspondan a más de dos ańos, computados desde la fecha en que se reconoce el derecho a la prestación hasta la fecha de la sentencia".

Cuatro. Artículo 25.2, segundo párrafo, con efectos a partir de 1 de enero de 2024.

"Un 70 por 100 cuando proceda del arrendamiento de viviendas intermediado a través de la sociedad pública instrumental regulada en el artículo 13 de la Ley Foral 10/2010, de 10 de mayo, del Derecho a la Vivienda en Navarra, y en el artículo 77 del Decreto Foral 61/2013, de 18 de septiembre, por el que se regulan las actuaciones protegibles en materia de vivienda".

Cinco. Artículo 39.4, adición de una letra f), con efectos a partir de 1 de enero de 2023.

"f) En la extinción del régimen económico matrimonial de separación de bienes, o del régimen económico patrimonial aplicable a la pareja estable, cuando por imposición legal o resolución judicial se produzcan compensaciones, dinerarias o mediante la adjudicación de bienes, por causa distinta de la pensión compensatoria entre cónyuges o miembros de la pareja estable.

Las compensaciones a que se refiere esta letra f) no darán derecho a reducir la base imponible de la persona pagadora ni constituirán renta para la persona perceptora.

El supuesto al que se refiere esta letra no podrá dar lugar, en ningún caso, a las actualizaciones de los valores de los bienes o derechos adjudicados".

Seis. Artículo 55.1, modificación del segundo párrafo del ordinal 1.şd) y del segundo párrafo del ordinal 2.şb), y adición de un párrafo en el ordinal 7.ş.a).b').1.ş

"En el caso de las aportaciones o de las contribuciones realizadas según la citada Directiva, si se dispusiere de ellas, total o parcialmente, en supuestos distintos de los previstos para los planes de pensiones, el sujeto pasivo deberá incorporar las cantidades percibidas como rendimientos del trabajo, en los términos establecidos en el artículo 83.4".

"Si se dispusiere, total o parcialmente, de tales derechos consolidados en supuestos distintos, el sujeto pasivo deberá incorporar las cantidades percibidas como rendimientos del trabajo, en los términos establecidos en el artículo 83.4".

"El límite adicional seńalado en el primer párrafo será de 4.250 euros cuando las contribuciones empresariales o las aportaciones del trabajador se realicen a seguros colectivos que instrumenten compromisos por pensiones que no incorporen a todos los trabajadores de la empresa".

"3. Las reducciones a que se refiere este artículo se practicarán conjuntamente con las establecidas en las disposiciones adicionales décima, decimotercera, decimocuarta y decimoquinta".

Ocho. Artículo 59, apartado 1, y adición de un párrafo al apartado 3, con efectos a partir de 1 de enero de 2024.

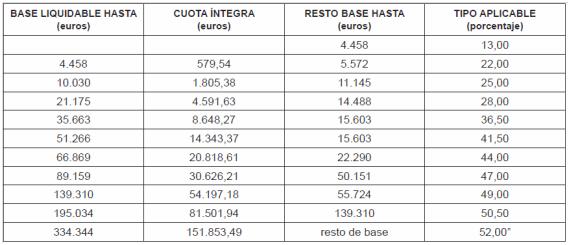

"1. La base liquidable general será gravada a los tipos que se indican en la siguiente escala:

"Para aplicar lo establecido en este apartado se tendrán en cuenta únicamente las cantidades satisfechas que se justifiquen mediante documento bancario".

Nueve. Artículo 62.2, con efectos a partir del 1 de enero de 2024.

"2. Deducción por alquiler de vivienda.

El 15 por 100, con el máximo de 1.500 euros anuales, de las cantidades satisfechas en el periodo impositivo por el sujeto pasivo por el alquiler de la vivienda que constituya su domicilio habitual siempre que concurran los siguientes requisitos:

- Que el sujeto pasivo no tenga rentas superiores, excluidas las exentas, a 30.000 euros en el periodo impositivo.

- Que las cantidades satisfechas en concepto de alquiler excedan del 10 por 100 de las rentas del periodo impositivo correspondientes al sujeto pasivo, excluidas las exentas.

Esta deducción será del 20 por 100, con el máximo de 1.600 euros anuales, de las cantidades satisfechas en el periodo impositivo por el alquiler de la vivienda que constituya el domicilio habitual del sujeto pasivo que, cumpliendo los anteriores requisitos, tenga una edad inferior a 30 ańos o forme parte de una unidad familiar a la que se refiere el artículo 71.1.c), salvo que en este último caso el padre y la madre convivan o tengan custodia compartida sobre los hijos comunes".

"4. Deducciones por donaciones.

Las previstas en el Texto Refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por Decreto Foral Legislativo 2/2023, de 24 de mayo.

Tendrán idéntico tratamiento las donaciones que los sujetos pasivos realicen a las cooperativas de enseńanza de los centros concertados donde estudien sus hijos. Estas donaciones deberán cumplir los requisitos previstos en los artículos 15, 16 y 48 del mencionado Texto Refundido".

Once. Artículo 62.8, segundo párrafo, con efectos a partir de 1 de enero de 2023.

"La deducción estará condicionada a que las cuotas satisfechas por los sujetos pasivos figuren en las declaraciones presentadas por los partidos políticos, federaciones, coaliciones o agrupaciones de electores ante la Administración en los modelos establecidos en la normativa tributaria".

Doce. Artículo 62.9.a), b) y c) con efectos a partir de 1 de enero de 2024.

"a) Por mínimo personal:

La deducción por mínimo personal será con carácter general de 1.084 euros anuales por sujeto pasivo. Este importe se incrementará en las siguientes cantidades:

a') 264 euros para los sujetos pasivos que tengan una edad igual o superior a sesenta y cinco ańos. Dicho importe será de 585 euros cuando el sujeto pasivo tenga una edad igual o superior a setenta y cinco ańos.

b') 766 euros para los sujetos pasivos con discapacidad que acrediten un grado de discapacidad igual o superior al 33 por ciento e inferior al 65 por ciento. Dicho importe será de 2.757 euros cuando el sujeto pasivo acredite un grado de discapacidad igual o superior al 65 por ciento.

c') 150 euros para los sujetos pasivos cuyas rentas, incluidas las exentas, no superen 30.000 euros durante el periodo impositivo.

b) Por mínimos familiares:

Las deducciones por mínimos familiares serán las siguientes:

a') Por cada ascendiente que conviva con el sujeto pasivo y no obtenga rentas anuales superiores al indicador público de renta de efectos múltiples (IPREM), excluidas las exentas, una de las siguientes cuantías:

1.ş 264 euros cuando el ascendiente tenga una edad igual o superior a sesenta y cinco ańos o cuando, teniendo una edad inferior, genere el derecho a aplicar las deducciones previstas en la letra c') de este apartado.

2.ş 585 euros cuando el ascendiente tenga una edad igual o superior a setenta y cinco ańos.

Si tales ascendientes forman parte de una unidad familiar, el límite de rentas previsto en esta letra será el doble del indicador público de renta de efectos múltiples (IPREM) para el conjunto de la unidad familiar.

Se considerará que conviven con el sujeto pasivo los ascendientes que, dependiendo económicamente del mismo, estén internados en centros especializados.

b') 1.ş) Por cada descendiente soltero menor de treinta ańos, siempre que conviva con el sujeto pasivo y no tenga rentas anuales superiores al indicador público de renta de efectos múltiples (IPREM), excluidas las exentas:

- 483 euros anuales por el primero.

- 512 euros anuales por el segundo.

- 732 euros anuales por el tercero.

- 981 euros anuales por el cuarto.

-1.111 euros anuales por el quinto.

-1.286 euros por el sexto y siguientes.

También resultarán aplicables las cuantías anteriores por los descendientes solteros, cualquiera que sea su edad, por los que se tenga derecho a practicar las deducciones previstas en la letra c') siguiente.

Además, por cada descendiente menor de tres ańos o adoptado por el que se tenga derecho a aplicar las deducciones establecidas en esta letra, 644 euros anuales. Dicho importe será de 1.170 euros anuales cuando se trate de adopciones que tengan el carácter de internacionales con arreglo a las normas y convenios aplicables. En los supuestos de adopción, la deducción correspondiente se aplicará en el periodo impositivo en que se inscriba en el Registro Civil y en los dos siguientes.

2.ş Para los sujetos pasivos cuyas rentas, incluidas las exentas, no superen en el periodo impositivo 30.000 euros, el importe de la deducción del ordinal 1.ş) que corresponda a cada sujeto pasivo, se incrementará en el importe resultante de aplicar la siguiente escala:

a) Sujetos pasivos con rentas hasta 20.000 euros: el 40 por ciento.

b) Sujetos pasivos con rentas entre 20.000,01 y 30.000 euros: el 40 por ciento menos el resultado de multiplicar por 50 la proporción que represente el exceso de rentas del sujeto pasivo sobre 20.000 euros, respecto de esta última cantidad.

El porcentaje que resulte se expresará redondeado con dos decimales.

3.ş Se asimilará a la convivencia con el sujeto pasivo, la dependencia económica de los descendientes respecto de aquel, salvo cuando resulte de aplicación lo dispuesto el artículo 59.3.

c') Por cada descendiente soltero o cada ascendiente, cualquiera que sea su edad, que conviva con el sujeto pasivo, siempre que aquellos no tengan rentas anuales, excluidas las exentas, superiores al indicador público de renta de efectos múltiples (IPREM) en el periodo impositivo de que se trate, y acredite un grado de discapacidad igual o superior al 33 por ciento e inferior al 65 por ciento, además de las cuantías que procedan de acuerdo con las letras anteriores, 674 euros anuales. Esta cuantía será de 2.360 euros anuales cuando el grado de discapacidad acreditado sea igual o superior al 65 por ciento.

Si tales ascendientes forman parte de una unidad familiar, el límite de rentas previsto en el párrafo anterior será el doble del indicador público de renta de efectos múltiples (IPREM) para el conjunto de la unidad familiar.

A efectos de lo previsto en las letras b') y c') anteriores, aquellas personas vinculadas al sujeto pasivo por razón de tutela, acogimiento o curatela representativa en los términos establecidos en la legislación civil aplicable y que no sean ascendientes ni descendientes se asimilarán a los descendientes. También se asimilarán a los descendientes aquellas personas que, cumpliendo los requisitos establecidos en el artículo 50.1 del Decreto Foral 7/2009, de 19 de enero, por el que se aprueba el Reglamento de desarrollo parcial de la Ley Foral 15/2005, de 5 de diciembre, de Promoción, Atención y Protección a la Infancia y a la Adolescencia, convengan libremente la continuación de la convivencia con quienes les acogieron hasta su mayoría de edad o emancipación. Esta situación deberá ser acreditada por el departamento competente en materia de asuntos sociales. También se asimilarán a los descendientes aquellas personas cuya guarda y custodia esté atribuida al sujeto pasivo por resolución judicial, en situaciones diferentes a las anteriores.

Cuando dos o más sujetos pasivos tengan derecho a la aplicación de las deducciones por mínimos familiares, su importe, salvo el incremento establecido en la letra b')2.ş), se prorrateará entre ellos por partes iguales. Igualmente se procederá en relación con los descendientes en los supuestos de custodia compartida.

No obstante, cuando los sujetos pasivos tengan distinto grado de parentesco con el ascendiente o con el descendiente, la aplicación de la deducción por mínimo familiar corresponderá a los de grado más cercano, salvo que estos no tengan rentas superiores al indicador público de renta de efectos múltiples (IPREM), excluidas las exentas, en cuyo caso corresponderá a los del siguiente grado".

"c) Por cuidado de descendientes, ascendientes, otros parientes y personas discapacitadas:

Será deducible el 75 por 100 de las cantidades satisfechas en el período impositivo por el sujeto pasivo por las cotizaciones a la Seguridad Social a cargo de la persona empleadora como consecuencia de contratos formalizados con personas que trabajen en el hogar familiar en el cuidado de:

a') Descendientes menores de dieciséis ańos. A estos efectos los menores de dieciséis ańos vinculados al sujeto pasivo por razón de tutela o acogimiento en los términos establecidos en la legislación civil aplicable se asimilarán a los descendientes. También se asimilarán a los descendientes aquellas personas cuya guarda y custodia o curatela representativa esté atribuida al sujeto pasivo por resolución judicial, en situaciones diferentes a las anteriores.

b') Aquellas por las que el sujeto pasivo tenga derecho a la aplicación de la deducción por mínimo familiar prevista en las letras a') o c') de la letra b) de este artículo, o a la aplicación de la deducción por familiares que tengan la consideración de persona asistida en los términos establecidos en la disposición transitoria decimotercera.

c') Ascendientes por afinidad, hermanos y tíos que cumplan los requisitos que se establecen para los ascendientes en las letras a') o c') de la letra b) de este artículo.

También podrá aplicarse esta deducción en el supuesto de contratos formalizados para el cuidado del propio sujeto pasivo cuando su edad sea igual o superior a sesenta y cinco ańos o cuando acredite un grado de discapacidad igual o superior al 65 por 100".

Trece. Artículo 62, último párrafo del apartado 12.e) y último párrafo del apartado 14.d), con efectos para las inversiones pendientes de informe a la entrada en vigor de esta ley foral.

"La base de la deducción vendrá determinada por el importe de las inversiones acreditadas en dicho informe, aplicándose la deducción en la primera autoliquidación que se deba presentar a partir de la fecha de emisión del informe".

"La base de la deducción vendrá determinada por el importe de las inversiones acreditadas en dicho informe, aplicándose la deducción en la primera autoliquidación que se deba presentar a partir de la fecha de emisión del informe".

Catorce. Artículo 62.13, modificación del primer párrafo de la letra a) y supresión del último párrafo de la letra b).

"a) Las inversiones en vehículos nuevos darán derecho a practicar una deducción del 30 por 100 si son vehículos eléctricos y del 5 por 100 si son vehículos híbridos enchufables, siempre que pertenezcan a alguna de las siguientes categorías definidas en el Reglamento (UE) 2018/858 del Parlamento europeo y del Consejo, de 30 de mayo de 2018 y en el Reglamento (UE) 168/2013 del Parlamento y del Consejo, de 15 de enero de 2013:"

Quince. Artículo 68 quinquies, letras: A.1, A.3 primer párrafo, B.3, y C.5, con efectos a partir de la primera mensualidad que corresponda íntegramente a 2024.

"1. Una vez fijada la correspondiente cuota diferencial, el sujeto pasivo titular de un contrato de arrendamiento de vivienda que constituya su residencia habitual y permanente, que tenga una edad comprendida entre los 23 y los 35 ańos inclusive, tendrá derecho a una deducción del 50 por 100 de la renta por arrendamiento satisfecha en el periodo impositivo, con un límite máximo de 280 euros mensuales".

"3. No tendrá derecho a esta deducción el sujeto pasivo cuyas rentas, incluidas las exentas, sean superiores a 22.000 euros computados de forma individual si el solicitante no es miembro de una unidad familiar o, caso contrario, 33.000 euros conjuntamente con el resto de miembros de la unidad familiar".

"3. La deducción establecida en el apartado 1.a) no podrá superar los siguientes límites:

a) 340 euros mensuales, en el caso de sujetos pasivos con ingresos familiares ponderados inferiores a una vez el indicador Suficiencia Adquisitiva por Renta Adecuada (SARA).

b) 280 euros mensuales, en el caso de sujetos pasivos con ingresos familiares ponderados iguales o superiores a una vez e inferiores a 1,4 veces el indicador de Suficiencia Adquisitiva por Renta Adecuada (SARA).

c) 220 euros mensuales, en el caso de sujetos pasivos con ingresos familiares ponderados iguales o superiores a 1,4 veces e inferiores a 1,7 veces el indicador de Suficiencia Adquisitiva por Renta Adecuada (SARA)".

"5. El precio del alquiler de la mencionada vivienda no podrá superar 700 euros mensuales".

Dieciséis. Artículo 75, regla 4.Ş), con efectos a partir del 1 de enero de 2024.

"4.Ş En los supuestos de las unidades familiares a que se refiere el artículo 71.1.c), la deducción por mínimo personal, correspondiente al padre o a la madre, establecida en el artículo 62.9.a), se incrementará en 668 euros. Dicho incremento no se producirá cuando el padre y la madre convivan, ni en los casos de custodia compartida".

Diecisiete. Artículo 78.3, segundo párrafo.

"Los incrementos de patrimonio que deriven de ayudas públicas se imputarán al periodo impositivo en que tenga lugar el cobro. No obstante, las ayudas públicas para la primera instalación de jóvenes agricultores previstas en el Marco Nacional de Desarrollo Rural de Espańa que se destinen a la adquisición de una participación en el capital de empresas agrícolas societarias podrán imputarse por cuartas partes, en el período impositivo en el que se obtengan y en los tres siguientes".

Dieciocho. Artículo 80.2, último párrafo.

"No se someterán a retención las rentas derivadas de las becas públicas y de las concedidas por las entidades a las que sea de aplicación el régimen tributario especial previsto en el Título I del Texto Refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por Decreto Foral Legislativo 2/2023, de 24 de mayo, de duración inferior al ańo, que, no resultando exentas conforme al artículo 7.h) de esta ley foral, se califiquen como rendimientos del trabajo y cuyo importe satisfecho sea inferior al salario mínimo interprofesional anual".

Diecinueve. Artículo 85, primer párrafo del apartado 1 y apartado 2.

"1. Cuando la suma de las retenciones, ingresos a cuenta, pagos fraccionados y cuotas a que se refieren, respectivamente, las letras b) y d) del artículo 66, así como también, en su caso, de las deducciones de la cuota diferencial previstas en el capítulo III del título IV, sea superior al importe de la cuota resultante de la autoliquidación presentada en el plazo establecido, el departamento competente en materia tributaria procederá, en su caso, a practicar liquidación provisional dentro de los seis meses siguientes al término del plazo establecido para la presentación de la declaración".

"2. Cuando la cuota resultante de la autoliquidación o, en su caso, de la liquidación provisional sea inferior a la suma de las cantidades efectivamente retenidas, de los pagos a cuenta realizados y de las cuotas a que se refieren, respectivamente, las letras b) y d) del artículo 66, así como, en su caso, de las deducciones de la cuota diferencial previstas en el capítulo III del título IV, el departamento competente en materia tributaria procederá a devolver de oficio el exceso sobre la citada cuota, sin perjuicio de la práctica de las ulteriores liquidaciones, provisionales o definitivas, que procedan".

Veinte. Artículo 86.5, con efectos a partir de 1 de enero de 2023.

"5. Los sujetos pasivos de este Impuesto que sean titulares de un patrimonio protegido regulado en la Ley 41/2003, de 18 de noviembre, de Protección Patrimonial de las Personas con Discapacidad y de Modificación del Código Civil, de la Ley de Enjuiciamiento Civil y de la Normativa Tributaria con esta finalidad, o en las Leyes 44 y 45 de la ley 1/1973, de 1 marzo, por la que se aprueba la compilación del Derecho Civil Navarro, deberán presentar una declaración en la que se indique la composición de dicho patrimonio, las aportaciones recibidas y las disposiciones realizadas durante el periodo impositivo, en los términos que se establezcan reglamentariamente".

Veintiuno. Disposición adicional cuarta.5, con efectos a partir de 1 de enero de 2023.

"5. Las personas que, según lo dispuesto en los artículos 3 y 4 de la Ley 41/2003, de 18 de noviembre, y en la ley 44 de la Compilación de Derecho Civil Navarro intervengan en la formalización de los actos de aportación a los patrimonios protegidos, deberán presentar una declaración sobre esas aportaciones en los términos que reglamentariamente se establezcan. La declaración se efectuará en el lugar, forma y plazo que establezca la persona titular del departamento competente en materia tributaria".

Veintidós. Disposición adicional décima, letra c), con efectos a partir de 1 de enero de 2023.

"c) La disposición de los derechos de contenido económico derivados de las aportaciones a productos paneuropeos de pensiones individuales, total o parcialmente, en supuestos distintos de los previstos en normativa de planes y fondos de pensiones, tendrá las consecuencias previstas en el segundo párrafo del artículo 55.1.2.şb)".

Veintitrés. Disposición adicional decimocuarta, con efectos a partir de 1 de enero de 2023.

"Disposición adicional decimocuarta.-Régimen fiscal de las aportaciones realizadas al patrimonio protegido de las personas con discapacidad.

A las aportaciones realizadas al patrimonio protegido de las personas con discapacidad, regulados en la Ley 41/2003, de 18 de noviembre, de Protección Patrimonial de las Personas con Discapacidad y de Modificación del Código Civil, de la Ley de Enjuiciamiento Civil y de la Normativa Tributaria con esta finalidad, y en las Leyes 44 y 45 de la ley 1/1973, de 1 marzo, por la que se aprueba la compilación del Derecho Civil Navarro se les aplicará el siguiente régimen fiscal:

1. En el sujeto pasivo con discapacidad.

a) Cuando los aportantes sean sujetos pasivos del Impuesto sobre la Renta de las Personas Físicas tendrán la consideración de rendimientos del trabajo hasta el importe de 10.000 euros anuales por cada aportante y 24.250 euros anuales en conjunto.

Asimismo, y con independencia de los límites indicados en el párrafo anterior, cuando los aportantes sean sujetos pasivos del Impuesto sobre Sociedades tendrán la consideración de rendimientos de trabajo siempre que hayan sido gasto deducible en el Impuesto de Sociedades, con el límite de 10.000 euros anuales.

Estos rendimientos se integrarán en la base imponible del sujeto pasivo con discapacidad, titular del patrimonio protegido, por el importe en que la suma de tales rendimientos y de las prestaciones en su caso recibidas en forma de renta a que se refiere el apartado 1.b) de la disposición adicional decimotercera, exceda de tres veces el indicador público de renta de efectos múltiples (IPREM). Cuando las aportaciones se realicen por sujetos pasivos del Impuesto sobre Sociedades a favor de los patrimonios protegidos de los parientes, cónyuges o personas que, en régimen de tutela o de acogimiento, se encuentren a cargo de los empleados de aquellos, tendrán la consideración de rendimientos del trabajo únicamente para el titular del patrimonio protegido.

Los rendimientos a que se refiere esta letra no estarán sujetos a retención o a ingreso a cuenta.

b) En el caso de aportaciones no dinerarias, el sujeto pasivo con discapacidad titular del patrimonio protegido se subrogará en la posición del aportante respecto de la fecha y del valor de adquisición de los bienes y derechos aportados, pero sin que, a efectos de ulteriores transmisiones, le resulte de aplicación lo previsto en la disposición transitoria séptima.

A la parte de la aportación no dineraria sujeta al Impuesto sobre Sucesiones y Donaciones se aplicará, a efectos de calcular el valor y la fecha de adquisición, lo establecido en el artículo 42.

c) No estará sujeta al Impuesto sobre Sucesiones y Donaciones la parte de las aportaciones que tenga para el perceptor la consideración de rendimiento del trabajo.

2. En el aportante.

a) Las aportaciones al patrimonio protegido de un sujeto pasivo con discapacidad efectuadas por las personas que tengan con dicho sujeto pasivo una relación de parentesco en línea directa sin limitación de grado o bien colateral hasta el tercer grado inclusive, así como por su cónyuge o por aquellas que lo tuviesen a su cargo en régimen de tutela, del acogimiento regulado en los artículos 172 y siguientes del Código Civil o de otras instituciones de igual naturaleza contempladas por el ordenamiento jurídico civil de otra comunidad autónoma, darán derecho a reducción en la base imponible del aportante, con el límite anual máximo de 10.000 euros. El conjunto de las reducciones practicadas por todas las personas que efectúen aportaciones a favor de un mismo patrimonio protegido no podrá exceder de 24.250 euros anuales, de suerte que, para ello, la cuantía de reducción correspondiente a cada una de las aportaciones habrá de ser minorada en la debida proporción.

Las reducciones a que se refiere el párrafo anterior se practicarán conjuntamente con las establecidas en el artículo 55.1.

b) Los excesos que se produzcan sobre los límites previstos en la letra anterior darán derecho a reducir la base imponible de los cinco periodos impositivos siguientes hasta alcanzar, en su caso, en cada uno de ellos los correspondientes límites máximos de reducción.

Cuando concurran en un mismo periodo impositivo reducciones de la base imponible por aportaciones efectuadas en el ejercicio con reducciones de ejercicios anteriores pendientes de aplicar, se practicarán en primer lugar las reducciones procedentes de los ejercicios anteriores, hasta alcanzar, en su caso, los correspondientes límites máximos de reducción.

c) Tratándose de aportaciones no dinerarias se tomará como importe de la aportación el que resulte de lo previsto en los artículos 16 y 19 del Texto Refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por Decreto Foral Legislativo 2/2023, de 24 mayo.

d) No generarán derecho a reducción las aportaciones que los sujetos pasivos por el Impuesto sobre la Renta de las Personas Físicas hagan de elementos que se hallen afectos a las actividades empresariales o profesionales que realicen.

En ningún caso darán derecho a reducción las aportaciones efectuadas por el propio sujeto pasivo con discapacidad titular del patrimonio protegido.

3. Disposición de bienes o derechos aportados.

La disposición, en el periodo impositivo en que se realice la aportación o en los cuatro siguientes, de cualquier bien o derecho aportado al patrimonio protegido de la persona con discapacidad determinará las siguientes obligaciones fiscales:

a) Si el aportante fue un sujeto pasivo del Impuesto sobre la Renta de la Personas Físicas, deberá integrar en la base imponible del periodo impositivo en que se produzca el acto de disposición las cantidades de reducción de la base imponible correspondientes a las disposiciones realizadas más los intereses de demora que procedan.

b) Cualquiera que haya sido la condición del aportante, el titular del patrimonio protegido que recibió la aportación deberá integrar, en la base imponible del periodo impositivo en que se produzca el acto de disposición, la cantidad que dejó de integrar en el periodo impositivo en que recibió la aportación como consecuencia de la aplicación de lo dispuesto en el apartado 1, más los intereses de demora que procedan.

En los casos en que la aportación se hubiera hecho por un sujeto pasivo del Impuesto sobre Sociedades al patrimonio protegido de parientes, cónyuges o personas que, en régimen de tutela o de acogimiento a que se refiere el apartado 1.a), se encuentren a cargo de los trabajadores de aquel, la obligación descrita en el párrafo anterior recaerá sobre el correspondiente trabajador.

A los efectos del deber de integrar establecido en esta letra y en la letra a), será de aplicación lo dispuesto en el segundo párrafo del artículo 55.1.2.şb).

4. A los efectos previstos en el apartado 3, siempre que se dé la homogeneidad en los bienes o en los derechos de que se trate se entenderá que fueron dispuestos los aportados en primer lugar.

No se aplicará lo establecido en este apartado en caso de fallecimiento del titular del patrimonio protegido o del aportante.

5. A efectos de esta ley foral, se considerará que el sujeto pasivo con discapacidad a cuyo beneficio se constituye el patrimonio protegido es el titular de los bienes y derechos que integran dicho patrimonio y que las aportaciones realizadas al mismo por personas distintas a dicho titular constituyen transmisiones a éste a título lucrativo".

Veinticuatro. Disposición adicional trigésima, con efectos a partir de 1 de enero de 2023.

"Disposición adicional trigésima.-Reducción del rendimiento neto positivo del capital inmobiliario.

La reducción prevista en el tercer párrafo del artículo 25.2 de esta ley foral, en su redacción dada por el artículo cuarto de la Ley Foral 20/2022, de 1 de julio, para el fomento de un parque de vivienda protegida y asequible en la Comunidad Foral de Navarra, no será de aplicación hasta el periodo impositivo en que esté operativo el Registro de Contratos de Arrendamiento de Vivienda de Navarra previsto en el artículo 90 la Ley Foral 20/2022 y se pueda determinar el Índice de Sostenibilidad de Alquileres a que hace referencia el artículo 3 quinquies de la Ley Foral 10/2010, de 10 de mayo, del derecho a la vivienda en Navarra".

Veinticinco. Disposición adicional cuadragésima primera, con efectos a partir de 1 de enero de 2023.

"Disposición adicional cuadragésima primera.-Escala aplicable en 2023 a la base liquidable general.

En el periodo impositivo 2023 la base liquidable general será gravada a los tipos que se indican en la siguiente escala:

Veintiséis. Disposición adicional quincuagésima quinta.1 y 2.b), con efectos a partir de 1 de enero de 2023.

"1. Estarán exentas las subvenciones públicas concedidas por la Administración de la Comunidad Foral de Navarra para obras de rehabilitación protegida, en virtud de lo dispuesto en el Decreto Foral 61/2013, de 18 de septiembre, por el que se regulan las actuaciones protegibles en materia de vivienda, así como las subvenciones que por los mismos conceptos se perciban de otras Administraciones Públicas, siempre que se atribuyan a sujetos pasivos que no tengan rentas, excluidas las exentas, superiores a 30.000 euros en el periodo impositivo.

No obstante, estas subvenciones estarán exentas sin aplicación del límite de rentas establecido en el párrafo anterior desde el 1 de enero de 2023 hasta el 31 de diciembre de 2026".

"b) el Real Decreto 477/2021, de 29 de junio, por el que se aprueba la concesión directa a las comunidades autónomas y a las ciudades de Ceuta y Melilla de ayudas para la ejecución de diversos programas de incentivos ligados al autoconsumo y al almacenamiento, con fuentes de energía renovable, así como a la implantación de sistemas térmicos renovables en el sector residencial, en el marco del Plan de Recuperación, Transformación y Resiliencia".

Veintisiete. Disposición adicional sexagésima, con efectos a partir de 1 de enero de 2023.

"Disposición adicional sexagésima.-Línea directa de ayuda a personas físicas de bajo nivel de ingresos y patrimonio.

Estará exenta del Impuesto la ayuda en pago único de 200 euros regulada en el artículo 74 del Real Decreto-ley 20/2022, de 27 de diciembre, de medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania y de apoyo a la reconstrucción de la isla de La Palma y a otras situaciones de vulnerabilidad".

Veintiocho. Disposición adicional sexagésima primera, con efectos a partir de 1 de enero de 2023.

"Disposición adicional sexagésima primera.-Exención de rentas obtenidas por el deudor en procedimientos concursales.

Estarán exentas de este Impuesto, siempre que las deudas no deriven del ejercicio de actividades económicas, las rentas obtenidas por los deudores que se pongan de manifiesto como consecuencia de quitas y daciones en pago de deudas, establecidas en un convenio aprobado judicialmente, en un plan de reestructuración judicialmente homologado, en un acuerdo extrajudicial de pagos o como consecuencia de exoneraciones del pasivo insatisfecho, todo ello conforme a lo establecido en el texto refundido de la Ley Concursal aprobado por Real Decreto Legislativo 1/2020, de 5 de mayo ".

Veintinueve. Disposición adicional sexagésima cuarta, con efectos a partir de 1 de enero de 2024.

"Disposición adicional sexagésima cuarta.-Deducción para facilitar el acceso a una vivienda en régimen de alquiler durante 2024.

Durante el ańo 2024, podrán optar a la deducción por arrendamiento para emancipación prevista en el artículo 68 quinquies.A, las personas empadronadas en Navarra que, cumpliendo el resto de requisitos exigidos para ser beneficiarias de la misma, excepto el relativo a la edad, consten inscritas a 1 de enero de 2024, o fecha posterior, como demandantes de empleo en situación de desempleo.

La concesión de la deducción se realizará hasta el 31 de diciembre de 2024".

Treinta. Disposición adicional sexagésima sexta, con efectos a partir de 1 de enero de 2023.

"Disposición adicional sexagésima sexta.-Deducción por mínimos personales y familiares aplicables en 2023.

En el ańo 2023, las deducciones personales y familiares serán las siguientes:

a) Por mínimo personal:

La deducción por mínimo personal será con carácter general de 1.052 euros anuales por sujeto pasivo. Este importe se incrementará en las siguientes cantidades:

a') 256 euros para los sujetos pasivos que tengan una edad igual o superior a sesenta y cinco ańos. Dicho importe será de 568 euros cuando el sujeto pasivo tenga una edad igual o superior a setenta y cinco ańos.

b') 744 euros para los sujetos pasivos con discapacidad que acrediten un grado de discapacidad igual o superior al 33 por ciento e inferior al 65 por ciento. Dicho importe será de 2.677 euros cuando el sujeto pasivo acredite un grado de discapacidad igual o superior al 65 por ciento.

c') 100 euros para los sujetos pasivos cuyas rentas, incluidas las exentas, no superen 30.000 euros durante el periodo impositivo.

b) Por mínimos familiares:

Las deducciones por mínimos familiares serán las siguientes:

a') Por cada ascendiente que conviva con el sujeto pasivo y no obtenga rentas anuales superiores al indicador público de renta de efectos múltiples (IPREM), excluidas las exentas, una de las siguientes cuantías:

1.ş 256 euros cuando el ascendiente tenga una edad igual o superior a sesenta y cinco ańos o cuando, teniendo una edad inferior, genere el derecho a aplicar las deducciones previstas en la letra c') de este apartado.

2.ş 568 euros cuando el ascendiente tenga una edad igual o superior a setenta y cinco ańos.

Si tales ascendientes forman parte de una unidad familiar, el límite de rentas previsto en esta letra será el doble del indicador público de renta de efectos múltiples (IPREM) para el conjunto de la unidad familiar.

Se considerará que conviven con el sujeto pasivo los ascendientes que, dependiendo económicamente del mismo, estén internados en centros especializados.

b') 1.ş) Por cada descendiente soltero menor de treinta ańos, siempre que conviva con el sujeto pasivo y no tenga rentas anuales superiores al indicador público de renta de efectos múltiples (IPREM), excluidas las exentas:

- 469 euros anuales por el primero.

- 497 euros anuales por el segundo.

- 711 euros anuales por el tercero.

- 952 euros anuales por el cuarto.

- 1.079 euros anuales por el quinto.

- 1.249 euros por el sexto y siguientes.

También resultarán aplicables las cuantías anteriores por los descendientes solteros, cualquiera que sea su edad, por los que se tenga derecho a practicar las deducciones previstas en la letra c') siguiente.

Además, por cada descendiente menor de tres ańos o adoptado por el que se tenga derecho a aplicar las deducciones establecidas en esta letra, 625 euros anuales. Dicho importe será de 1.136 euros anuales cuando se trate de adopciones que tengan el carácter de internacionales con arreglo a las normas y convenios aplicables. En los supuestos de adopción, la deducción correspondiente se aplicará en el periodo impositivo en que se inscriba en el Registro Civil y en los dos siguientes.

2.ş Para los sujetos pasivos cuyas rentas, incluidas las exentas, no superen en el periodo impositivo 30.000 euros, el importe de la deducción del ordinal 1.ş) que corresponda a cada sujeto pasivo, se incrementará en el importe resultante de aplicar la siguiente escala:

a) Sujetos pasivos con rentas hasta 20.000 euros: el 40 por ciento.

b) Sujetos pasivos con rentas entre 20.000,01 y 30.000 euros: el 40 por ciento menos el resultado de multiplicar por 50 la proporción que represente el exceso de rentas del sujeto pasivo sobre 20.000 euros, respecto de esta última cantidad.

El porcentaje que resulte se expresará redondeado con dos decimales.

3.ş Se asimilará a la convivencia con el sujeto pasivo, la dependencia económica de los descendientes respecto de aquel, salvo cuando resulte de aplicación lo dispuesto el artículo 59.3.

c') Por cada descendiente soltero o cada ascendiente, cualquiera que sea su edad, que conviva con el sujeto pasivo, siempre que aquellos no tengan rentas anuales, excluidas las exentas, superiores al indicador público de renta de efectos múltiples (IPREM) en el periodo impositivo de que se trate, y acrediten un grado de discapacidad igual o superior al 33 por ciento e inferior al 65 por ciento, además de las cuantías que procedan de acuerdo con las letras anteriores, 654 euros anuales. Esta cuantía será de 2.291 euros anuales cuando el grado de discapacidad acreditado sea igual o superior al 65 por ciento.

Si tales ascendientes forman parte de una unidad familiar, el límite de rentas previsto en el párrafo anterior será el doble del indicador público de renta de efectos múltiples (IPREM) para el conjunto de la unidad familiar.

A efectos de lo previsto en las letras b') y c') anteriores, aquellas personas vinculadas al sujeto pasivo por razón de tutela, acogimiento o curatela representativa en los términos establecidos en la legislación civil aplicable y que no sean ascendientes ni descendientes se asimilarán a los descendientes. También se asimilarán a los descendientes aquellas personas que, cumpliendo los requisitos establecidos en el artículo 50.1 del Decreto Foral 7/2009, de 19 de enero, por el que se aprueba el Reglamento de desarrollo parcial de la Ley Foral 15/2005, de 5 de diciembre, de Promoción, Atención y Protección a la Infancia y a la Adolescencia, convengan libremente la continuación de la convivencia con quienes les acogieron hasta su mayoría de edad o emancipación. Esta situación deberá ser acreditada por el departamento competente en materia de asuntos sociales. También se asimilarán a los descendientes aquellas personas cuya guarda y custodia esté atribuida al sujeto pasivo por resolución judicial, en situaciones diferentes a las anteriores.

Cuando dos o más sujetos pasivos tengan derecho a la aplicación de las deducciones por mínimos familiares, su importe, salvo el incremento establecido en la letra b')2.ş), se prorrateará entre ellos por partes iguales. Igualmente se procederá en relación con los descendientes en los supuestos de custodia compartida.

No obstante, cuando los sujetos pasivos tengan distinto grado de parentesco con el ascendiente o con el descendiente, la aplicación de la deducción por mínimo familiar corresponderá a los de grado más cercano, salvo que estos no tengan rentas superiores al indicador público de renta de efectos múltiples (IPREM), excluidas las exentas, en cuyo caso corresponderá a los del siguiente grado.

c) El incremento de la deducción por mínimo personal a que se refiere la regla 4.Ş del articulo 75 será 649 euros".

Artículo Segundo. Ley Foral del Impuesto sobre el Patrimonio.

Los preceptos de la Ley Foral 13/1992, de 19 de noviembre, del Impuesto sobre el Patrimonio que a continuación se relacionan quedarán redactados del siguiente modo:

Uno. Artículo 31, modificación del primer párrafo del apartado 1 y supresión del apartado 4.

"1. La cuota íntegra de este impuesto, conjuntamente con la cuota íntegra del Impuesto sobre la Renta de las Personas Físicas no podrá exceder, para los sujetos pasivos sometidos al impuesto por obligación personal, del 65 por 100 de la suma de la base imponible de este último, sin que a estos efectos sea tenida en cuenta la parte de la cuota que corresponda a elementos patrimoniales que, por su naturaleza o destino, no sean susceptibles de producir los rendimientos gravados por el Impuesto sobre la Renta de las Personas Físicas".

Dos. Artículo 32.1, modificación del primer párrafo y supresión del último.

"1. En el caso de obligación personal de contribuir y sin perjuicio de lo que se disponga en los Tratados o Convenios Internacionales que formen parte del Ordenamiento Interno, de la cuota de este Impuesto se deducirá, por razón de bienes que radiquen y derechos que pudieran ejercitarse o hubieran de cumplirse fuera de Espańa, la cantidad menor de las dos siguientes:"

Tres. Disposición adicional primera. Escala del Impuesto sobre el Patrimonio en 2024.

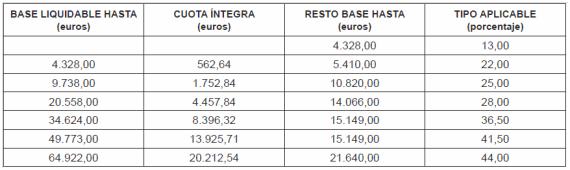

"En el periodo impositivo 2024 la base liquidable del impuesto será gravada a los tipos de la siguiente escala:

Artículo Tercero. Ley Foral del Impuesto sobre Sociedades.

Los preceptos de la Ley Foral 26/2016, de 28 de diciembre, del Impuesto sobre Sociedades, que a continuación se relacionan, quedarán redactados del siguiente modo:

"a) Las entidades e instituciones sin ánimo de lucro a las que sea de aplicación el régimen tributario especial previsto en el título I del Texto Refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por Decreto Foral Legislativo 2/2023, de 24 de mayo ".

Dos. Artículo 23.1.e), primer párrafo.

"e) Los donativos y liberalidades, sin perjuicio de lo dispuesto en el Texto Refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por Decreto Foral Legislativo 2/2023, de 24 de mayo".

Tres. Artículo 24, apartado 1 párrafo tercero, y apartado 6.a) supresión del último párrafo, con efectos para los periodos impositivos que se inicien a partir de 1 de enero de 2024.

"El beneficio operativo se determinará a partir del resultado de explotación de la cuenta de pérdidas y ganancias del ejercicio determinado de acuerdo con el Código de Comercio y demás normativa contable de desarrollo, eliminando la amortización del inmovilizado, la imputación de subvenciones de inmovilizado no financiero y otras, el deterioro y resultado por enajenaciones de inmovilizado, y adicionando los ingresos financieros de participaciones en instrumentos de patrimonio, siempre que se correspondan con dividendos o participaciones en beneficios de entidades en las que el porcentaje de participación, directo o indirecto, sea al menos el 5 por 100, excepto que dichas participaciones hayan sido adquiridas con deudas cuyos gastos financieros no resulten deducibles por aplicación del artículo 23.1.g). En ningún caso, formarán parte del beneficio operativo los ingresos, gastos o rentas que no se hubieran integrado en la base imponible de este Impuesto".

Cuatro. Artículo 40.1.a), modificación de la letra f') pasando su actual contenido a la letra g'), con efectos para las ayudas que se perciban a partir de 1 de enero de 2023.

"f') Ayudas a los regímenes en favor del clima y del medio ambiente (eco-regímenes)".

"5. Lo dispuesto en este artículo no resultará de aplicación a las fundaciones bancarias que se acojan al régimen tributario especial previsto en el título I del Texto Refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por Decreto Foral Legislativo 2/2023, de 24 de mayo".

Seis. Artículo 45.2, modificación del primer párrafo, con efectos para los periodos impositivos que se inicien a partir de 1 de enero de 2024.

"2. El importe destinado a la citada Reserva se materializará, dentro del plazo comprendido entre el ańo anterior y los dos siguientes a contar desde el cierre del ejercicio con cuyos beneficios se dotó la misma, en la adquisición de los elementos patrimoniales a que se refiere el apartado 3".

"4. Tributarán al tipo del 10 por 100 las entidades que reúnan los requisitos y hayan optado por la aplicación del régimen tributario especial previsto en el Título I del Texto Refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por Decreto Foral Legislativo 2/2023, de 24 de mayo ".

Ocho. Artículo 63, adición de un apartado 5.

"5. La aplicación de la deducción prevista en este artículo estará condicionada a que las entidades patrocinadas informen a la Administración tributaria, en los modelos establecidos en la normativa tributaria, de la valoración de los gastos de publicidad derivados del contrato de patrocinio".

Nueve. Artículo 64.B)1.a), primer párrafo.

"a) Las inversiones en vehículos nuevos afectos a la actividad económica de la entidad darán derecho a practicar una deducción del 30 por 100 si son vehículos eléctricos y del 5 por 100 si son vehículos híbridos enchufables, siempre que pertenezcan a alguna de las siguientes categorías definidas en el Reglamento (UE) 2018/858 del Parlamento europeo y del Consejo, de 30 de mayo de 2018 y en el Reglamento (UE) 168/2013 del Parlamento y del Consejo, de 15 de enero de 2013:"

Diez. Artículo 92.1, adición de un párrafo, con efectos para los periodos impositivos que se inicien a partir de 1 de enero de 2024.

"A efectos de la aplicación de las bonificaciones previstas en el artículo 93, se considerará que las rentas obtenidas de viviendas ofrecidas al arrendamiento intermediado a través de la sociedad pública instrumental regulada en el artículo 13 de la Ley Foral 10/2010, de 10 de mayo, del Derecho a la Vivienda en Navarra, y en el artículo 77 del Decreto Foral 61/2013, de 18 de septiembre, por el que se regulan las actuaciones protegibles en materia de vivienda, derivan del desarrollo de una actividad económica de arrendamiento de viviendas".

Once. Disposición transitoria decimosegunda, segundo párrafo, con efectos para los periodos impositivos que se inicien a partir de 1 de enero de 2023.

"En la aplicación de las deducciones pendientes se respetará, en todo caso, lo dispuesto en el artículo 67.4, 5 y 7".

Doce. Disposición adicional decimoséptima, rúbrica.

"Disposición adicional decimoséptima.-Límites a la reducción de bases liquidables negativas en periodos impositivos que se inicien en 2024".