LEXNAVARRA

DECRETO FORAL 234/2023, DE 31 DE OCTUBRE, POR EL QUE SE MODIFICAN EL REGLAMENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, APROBADO POR DECRETO FORAL 174/1999, DE 24 DE MAYO; EL REGLAMENTO DEL IMPUESTO SOBRE SOCIEDADES, APROBADO POR DECRETO FORAL 114/2017, DE 20 DE DICIEMBRE; EL REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AŃADIDO, APROBADO POR DECRETO FORAL 86/1993, DE 8 DE MARZO; EL DECRETO FORAL 8/2010, DE 22 DE FEBRERO, POR EL QUE SE REGULA EL NÚMERO DE IDENTIFICACIÓN FISCAL Y DETERMINADOS CENSOS RELACIONADOS CON ÉL; EL DECRETO FORAL 50/2006, DE 17 DE JULIO, POR EL QUE SE REGULA EL USO DE MEDIOS ELECTRÓNICOS, INFORMÁTICOS Y TELEMÁTICOS EN EL ÁMBITO DE LA HACIENDA TRIBUTARIA DE NAVARRA; Y EL DECRETO FORAL 177/2001, DE 2 DE JULIO, POR EL QUE SE APRUEBA EL REGLAMENTO DE RECAUDACIÓN DE LA COMUNIDAD FORAL DE NAVARRA

BON N.ş 243 - 23/11/2023; corr. err., BON 12/12/2023

- Preámbulo

- Artículo Primero. Modificación del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

- Artículo Segundo. Modificación del Reglamento del Impuesto sobre Sociedades.

- Artículo Tercero. Modificación del Reglamento del Impuesto sobre el Valor Ańadido.

- Artículo Cuarto. Modificación del Decreto Foral por el que se regula el número de identificación fiscal y determinados censos relacionados con él.

- Artículo Quinto. Modificación del Decreto Foral por el que se regula el uso de medios electrónicos, informáticos y telemáticos en el ámbito de la Hacienda Tributaria de Navarra.

- Artículo Sexto. Modificación del Reglamento de Recaudación de la Comunidad Foral de Navarra.

- Disposición Final Única. Entrada en vigor.

El presente decreto foral contiene, en su artículo primero, la modificación del Reglamento del Impuesto sobre la Renta de las Personas Físicas (IRPF).

En primer lugar, se corrigen las remisiones que los artículos 2 y 3 efectúan a la Ley Foral 10/1996, de 2 de julio, reguladora del régimen tributario de las fundaciones y de las actividades de patrocinio. Esta norma ha sido derogada por el Decreto Foral Legislativo 2/2023, de 24 de mayo, por el que se aprueba el texto refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Por ello, se modifican los citados artículos para remitir a la norma vigente.

Por otro lado, se actualizan los importes exceptuados de gravamen correspondientes a asignaciones para gastos de locomoción y gastos normales de manutención y estancia en establecimientos de hostelería, pagados por las empresas a las personas trabajadoras. Se aplica un aumento del 9,375 por ciento resultante del aumento de las dietas por kilometraje que el Gobierno de Navarra paga a sus empleados, pasando de 0,32 a 0,35 euros. Se aplica el mismo porcentaje al resto de conceptos, en cumplimiento de lo dispuesto en el artículo 8.A).5 del Reglamento de IRPF.

Asimismo, se adapta la redacción de varios artículos del reglamento a las modificaciones aprobadas en el texto refundido de la Ley Foral del Impuesto por la Ley Foral 36/2022, de 28 de diciembre, de modificación de diversos impuestos y otras medidas tributarias. Por un lado, en lo que se refiere al umbral de rendimientos de trabajo que marca la obligación de declarar, así como a la tabla de retención correspondiente a dichos rendimientos. Por otro lado, en cuanto a la exclusión de retención sobre los incrementos de patrimonio procedentes del reembolso o transmisión de participaciones o acciones en las instituciones de inversión colectiva que tienen la consideración de fondos de inversión o sociedades de inversión cotizado (ETF, por sus siglas en inglés), con independencia del mercado, nacional o extranjero, en el que coticen. Esta última modificación se incorpora también en el Reglamento del Impuesto sobre Sociedades (IS) por el artículo segundo.

Además, se recogen nuevas obligaciones de información o se modifican las existentes para adaptarlas a la regulación vigente prevista en el texto refundido de la Ley Foral del IRPF:

-Se somete a los promotores de productos paneuropeos de pensiones individuales a las mismas obligaciones de información tributaria a que están sometidas las entidades gestoras de los fondos de pensiones.

-Se modifica la obligación de información sobre seguros de vida, para recoger las menciones relativas a los seguros de vida sin derecho de rescate, en línea con la regulación prevista en el artículo 17 de la Ley Foral 13/1992, de 19 de noviembre, del Impuesto sobre el Patrimonio.

-Se establece una nueva obligación de información para los "operadores de plataformas", derivada de la trasposición de la Directiva (UE) 2021/514 del Consejo de 22 de marzo de 2021, por la que se modifica la Directiva 2011/16/UE relativa a la cooperación administrativa en el ámbito de la fiscalidad (DAC 7).

Por último, se reducen las retenciones sobre rendimientos procedentes de actividades artísticas, ya se califiquen como rendimientos del trabajo o de actividades económicas, siempre que el perceptor se dedique de forma principal a esa actividad y esos rendimientos no superen determinados importes. Igualmente se realiza una modificación técnica relativa a las retenciones de los rendimientos derivados de la propiedad intelectual, unificando la regulación en un único artículo.

El artículo segundo, además de la modificación ya comentada sobre la exclusión de retención en el marco de las ETF, actualiza en el Reglamento del IS la excepción a la obligación de practicar retención o ingreso a cuenta sobre los intereses percibidos por las sociedades y agencias de valores en contraprestación a las garantías constituidas para operar como miembros del mercado secundario oficial de futuros, opciones y otros instrumentos derivados. Esta actualización se justifica en los cambios normativos de los últimos ańos en la regulación de las infraestructuras que integran los mercados de valores y demás instrumentos financieros, tanto en el Derecho de la Unión Europea como en el ordenamiento nacional.

Al margen de lo anterior, se deroga el artículo 49 por carecer de sentido tras la supresión del artículo 69.2 de la Ley Foral del Impuesto por la Ley Foral 21/2020, de 29 de diciembre, reorganizando el Titulo III ya que no es necesaria la división en capítulos, pasando este título a integrar directamente los artículos 41 a 48.

El artículo tercero modifica el Reglamento del Impuesto sobre el Valor Ańadido (IVA).

Se desarrollan reglamentariamente las modificaciones introducidas en la Ley Foral del Impuesto sobre el Valor Ańadido por el Decreto Foral Legislativo de armonización tributaria 1/2023, de 25 de enero.

En primer lugar, en relación con las exenciones aplicables a las exportaciones de bienes efectuadas por quien ostente la condición de exportador de conformidad con lo dispuesto en la normativa aduanera, distinto del transmitente o del adquirente del bien, así como en relación con la nueva regulación de las situaciones de depósito temporal y los regímenes aduaneros y fiscales.

En segundo lugar, respecto a la modificación de la base imponible en caso de créditos incobrables. En concreto, se contemplan los procesos de insolvencia declarada por un órgano jurisdiccional de otro Estado miembro y, adicionalmente, se prevé la posibilidad de sustituir la reclamación judicial o requerimiento notarial por cualquier otro medio que acredite fehacientemente la reclamación del cobro al deudor.

En tercer lugar, se recoge la exclusión de la regla de inversión del sujeto pasivo de las prestaciones de servicios de arrendamiento de inmuebles sujetas y no exentas del impuesto, así como de las prestaciones de servicios de intermediación en el arrendamiento de inmuebles, efectuadas ambas por personas o entidades no establecidas en el territorio de aplicación del impuesto.

También se desarrollan reglamentariamente las obligaciones impuestas a los proveedores de servicios de pago por el artículo 111 quater de la Ley Foral del Impuesto, artículo recientemente introducido en la mencionada Ley Foral por el Decreto Foral Legislativo de armonización tributaria 3/2023, de 21 de junio. El nuevo artículo 53 ter desarrolla la obligación de registro y el nuevo artículo 70 bis desarrolla la obligación de suministro de información.

Además, en línea con la modificación llevada a cabo en la normativa estatal por el Real Decreto 249/2023, de 4 de abril, en los libros registros de facturas emitidas del Impuesto sobre el Valor Ańadido se habilita el registro de modificaciones en la base imponible y en la cuota por las que no exista obligación de expedir una factura rectificativa, tales como los ajustes en cuota derivados de los regímenes especiales en los que la base imponible se determina por el margen de beneficio. Igualmente, se regula un plazo de envío de las anotaciones que no están documentadas en factura rectificativa.

Por último, se actualizan determinados artículos del reglamento para adaptarlos al contenido de la Ley Foral del Impuesto y se corrigen algunas referencias normativas. Cabe resaltar, la eliminación de la referencia a la inclusión de las subvenciones en el denominador de la prorrata de deducción, y la actualización de la referencia a la normativa comunitaria aplicable sobre los medios de transporte a efectos de la devolución del IVA soportado por los sujetos pasivos del sector del transporte que se encuentren en régimen simplificado.

El artículo cuarto modifica el Decreto Foral por el que se regula en el número de identificación fiscal (NIF) y determinados censos relacionados con él.

Se modifica para eliminar la referencia al domicilio del representante en el caso de entidades no residentes que operen en Espańa sin establecimiento permanente ya que, de conformidad con la normativa europea, no están obligados a nombrar un representante.

Por otro lado, se recoge un nuevo supuesto de revocación del NIF, cuando se constate que las entidades han incumplido la obligación de depositar sus cuentas o documentos contables en el correspondiente registro durante cuatro ejercicios consecutivos, y se elimina la exigencia de cambio en la titularidad del capital social para rehabilitar el NIF.

El artículo quinto modifica el Decreto Foral por el que se regula el uso de medios electrónicos, informáticos y telemáticos en el ámbito de la Hacienda Tributaria de Navarra, para excluir a determinadas personas físicas de la obligación de recibir notificación electrónica. Con esta modificación se elimina el criterio de la cifra como determinante de la obligación de recibir la notificación electrónica, al comprobarse que es un criterio que genera inseguridad para el contribuyente y problemas en la gestión tributaria.

Finalmente, el artículo sexto modifica el Decreto Foral 177/2001, de 2 de julio, por el que se aprueba el Reglamento de Recaudación de la Comunidad Foral de Navarra, para eliminar el requisito de que la cuenta de domiciliación deba estar en una entidad colaboradora en la recaudación, para así dar cumplimiento a lo dispuesto en el Reglamento (UE) número 260/2012 del Parlamento Europeo y del Consejo, de 14 de marzo de 2012 (Reglamento SEPA).

De acuerdo con lo dispuesto en la Ley Foral 11/2019, de 11 de marzo, de la Administración de la Comunidad Foral de Navarra y del Sector Público Institucional, la elaboración de este decreto foral se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser desarrollo de la norma legal y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico foral.

El principio de transparencia se ha garantizado al identificar la presente exposición de motivos su objeto y finalidad de manera clara, así como mediante la publicación del proyecto en el Portal de Gobierno Abierto de Navarra, a efectos de que la ciudadanía pueda conocer el texto en el trámite de audiencia e información pública.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos.

En su virtud, a propuesta del consejero de Economía y Hacienda, oído el dictamen del Consejo de Navarra y de conformidad con la decisión adoptada por el Gobierno de Navarra en sesión celebrada el día treinta y uno de octubre de dos mil veintitrés,

DECRETO:

Artículo Primero. Modificación del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

Los preceptos del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral 174/1999, de 24 de mayo, que a continuación se relacionan quedarán redactados del siguiente modo:

Uno. Artículo 2, modificación del párrafo primero del apartado 2 y del apartado 3.

"2. En el caso de becas para estudios concedidas por las entidades sin fines lucrativos que apliquen el régimen tributario previsto en el Texto Refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por el Decreto Foral Legislativo 2/2023, de 24 de mayo; o por fundaciones bancarias reguladas en el título II de la Ley 26/2013, de 27 de diciembre, de cajas de ahorro y fundaciones bancarias, en el desarrollo de su actividad de obra social, se entenderán cumplidos los principios anteriores cuando concurran los siguientes requisitos:"

"3. Tratándose de becas otorgadas específicamente con fines de investigación al personal funcionario y demás personal al servicio de las administraciones públicas y al personal docente e investigador de las universidades, las bases de las correspondientes convocatorias habrán de prever, de forma expresa, como requisito o mérito, que las personas destinatarias tengan esa condición. Además, cuando las becas sean convocadas por las entidades sin fines lucrativos que apliquen el régimen tributario especial previsto en el mencionado texto refundido o por fundaciones bancarias, reguladas en el título II de la Ley 26/2013, en el desarrollo de su actividad de obra social, deberán igualmente cumplir los requisitos previstos en el apartado segundo de este artículo."

Dos. Artículo 3.b), modificación.

"b) Que sean financiadas, directa o indirectamente, por la Administración de la Comunidad Foral, por el Consejo Superior de Deportes, por la Asociación de Deportes Olímpicos, por el Comité Olímpico Espańol, por el Comité Paralímpico Espańol, por las Federaciones Deportivas, o por las fundaciones que apliquen el régimen tributario previsto en el texto refundido de las disposiciones del régimen tributario especial de las fundaciones y otras entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo."

Tres. Artículo 8.A): modificación del apartado 2.b), de los párrafos segundo y tercero del apartado 3.a).1.ş, y de los párrafos primero y segundo del apartado 3.a).2.ş

"b) En otro caso, la cantidad que resulte de computar 0,35 euros por kilómetro recorrido, siempre que se acredite la realidad del desplazamiento, más los gastos de peaje y aparcamiento que se justifiquen."

"Por gastos de estancia, los importes que se justifiquen mediante factura. En el caso de conductores de vehículos dedicados al transporte de mercancías por carretera, no precisarán justificación en cuanto a su importe los gastos de estancia que no excedan de 16,41 euros diarios si se producen por desplazamiento dentro del territorio espańol, o de 27,34 euros diarios si corresponden a desplazamientos a territorio extranjero.

Por gastos de manutención, 58,34 euros diarios si corresponden a desplazamiento dentro del territorio espańol, ó 99,91 euros diarios si corresponden a desplazamiento a territorio extranjero.

2.ş Cuando no se haya pernoctado en municipio distinto del lugar de trabajo habitual y del que constituya la residencia del perceptor, las asignaciones para gastos de manutención que no excedan de 29,17 ó 52,59 euros diarios, según se trate de desplazamiento dentro del territorio espańol o al extranjero, respectivamente.

En el caso del personal de vuelo de las compańías aéreas, se considerarán como asignaciones para gastos normales de manutención las cuantías que no excedan de 39,44 euros diarios, si corresponden a desplazamiento dentro del territorio espańol, ó 72,31 euros diarios si corresponden a desplazamiento a territorio extranjero. Si en un mismo día se produjeran ambas circunstancias, la cuantía aplicable será la que corresponda según el mayor número de vuelos realizados."

Cuatro. Artículo 8.B): modificación del segundo párrafo del apartado 1.a), del primer párrafo del apartado 1.b) y del apartado 3.

"En otro caso, la cantidad que resulte de computar 0,35 euros por kilómetro recorrido, siempre que se acredite la realidad del desplazamiento, más los gastos de peaje y aparcamiento que se justifiquen.

b) Por gastos de manutención, los importes de 29,17 ó 52,59 euros diarios, según se trate de desplazamiento dentro del territorio espańol o al extranjero."

"3. Estarán exceptuadas de gravamen las cantidades percibidas por las personas candidatas a jurado y por los jurados titulares y suplentes, como consecuencia del cumplimiento de sus funciones, de acuerdo con lo previsto en el Real Decreto 385/1996, de 1 de marzo, así como las percibidas por los miembros de las mesas electorales de acuerdo con lo establecido en la Orden INT/212/2023, de 1 de marzo, de regulación de la dieta de los miembros de las mesas electorales."

Cinco. Artículo 56.a), modificación.

"a) Rendimientos del trabajo inferiores a 14.500 euros íntegros anuales."

Seis. Artículo 57 bis.1, modificación.

"1. Cuando el importe de la deducción a practicar por pensiones de viudedad no se corresponda con el del correspondiente abono anticipado, el sujeto pasivo deberá regularizar su situación en la cuota diferencial de la autoliquidación por este impuesto, con inclusión, en el caso de que éste haya resultado indebido o excesivo, de los intereses de demora devengados desde el momento del cobro del pago anticipado. Los sujetos pasivos que no realicen autoliquidación por este Impuesto deberán efectuar la regularización y el reintegro en la forma establecida en el artículo 10 del Decreto Foral 110/2017, de 13 diciembre, por el que se regula el procedimiento para el abono anticipado de la deducción por pensiones de viudedad y por pensiones no contributivas de jubilación."

Siete. Artículo 62.9, modificación.

"9. Las entidades gestoras de los fondos de pensiones deberán presentar una declaración informativa anual en la que se relacionen individualmente los partícipes de los planes adscritos a tales fondos y el importe de las aportaciones a ellos, bien sean efectuadas directamente por ellos, por personas autorizadas o por los promotores de los citados planes.

Los promotores de los productos paneuropeos de pensiones individuales regulados en el Reglamento (UE) 2019/1238 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, relativo a un producto paneuropeo de pensiones individuales (PEPP), deberán presentar una declaración informativa anual en la que se relacionen individualmente los ahorradores en tales planes y el importe de las aportaciones efectuadas por ellos a las subcuentas abiertas en cada cuenta de PEPP.

Los promotores de planes de pensiones que efectúen contribuciones a ellos, deberán presentar una declaración informativa anual en la que se relacionen individualmente los partícipes por quienes efectuaron sus contribuciones y el importe aportado por cada partícipe.

Las empresas o entidades que satisfagan contribuciones o aportaciones para hacer frente a los compromisos por pensiones, en los términos previstos en la disposición adicional primera del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones y en su normativa de desarrollo, excluidas las que efectúen contribuciones a los planes de previsión social empresarial, deberán presentar una declaración informativa anual en la que se relacionen individualmente las personas por quienes efectuaron contribuciones o dotaciones y el importe correspondiente a cada una de ellas.

Las mutualidades de previsión social deberán presentar una declaración informativa anual en la que se relacionen individualmente los mutualistas y las cantidades abonadas por éstos para la cobertura de las contingencias que, conforme a lo establecido en la normativa de este impuesto, puedan ser objeto de reducción o minoración en la base imponible del Impuesto.

Los fondos de pensiones domiciliados en otro estado miembro de la Unión Europea que desarrollen en Espańa planes de pensiones de empleo sujetos a la legislación espańola o, en su caso, sus entidades gestoras, deberá presentar una declaración informativa anual en la que se incluirán individualmente los partícipes de los planes adscritos a tales fondos y el importe de las aportaciones a los mismos, bien sean efectuadas directamente por ellos, por personas autorizadas o por los promotores de los citados planes.

Las declaraciones a que se refiere este apartado se referirán a los datos concernientes al ańo natural anterior."

Ocho. Artículo 62.17.C), modificación.

"C) Las entidades aseguradoras, incluidas las entidades aseguradoras domiciliadas en otro estado miembro del Espacio Económico Europeo que operen en Espańa en régimen de libre prestación de servicios, así como las entidades financieras, deberán presentar una declaración anual comprensiva de la siguiente información:

a) Nombre y apellidos o razón social o denominación completa y número de identificación fiscal de los tomadores de un seguro de vida a 31 de diciembre, con indicación de su valor de rescate a dicha fecha. No obstante, en el caso de que el tomador no tenga la facultad de ejercer el derecho de rescate total a 31 de diciembre, se indicará el valor del capital que correspondería obtener al beneficiario en dicha fecha, de acuerdo con lo dispuesto en el artículo 17 de la Ley Foral 13/1992, de 19 de noviembre, del Impuesto sobre el Patrimonio, salvo que se trate de contratos de seguro temporales que únicamente incluyan prestaciones de fallecimiento o invalidez u otras garantías complementarias de riesgo, o de rentas vitalicias y temporales sin contraseguro.

b) Nombre y apellidos o razón social o denominación completa y número de identificación fiscal de las personas que sean beneficiarias a 31 de diciembre de una renta temporal o vitalicia, como consecuencia de la entrega de un capital en dinero, bienes muebles o inmuebles, con indicación de su valor de capitalización a dicha fecha, de acuerdo con lo dispuesto en el artículo 17 de la Ley Foral 13/1992, de 19 de noviembre, del Impuesto sobre el Patrimonio."

Nueve. Artículo 62 ter, modificación.

"Artículo 62 ter. Obligación de información de determinadas actividades por los operadores de plataformas.

A) Obligación de información.

1. Los "operadores de plataforma obligados a comunicar información" deberán suministrar a la Administración tributaria la información respecto al "período de referencia" relativa a las "actividades pertinentes" efectuadas por los "vendedores sujetos a comunicación de información", que se indica en la letra B).

2. Los términos relativos a la obligación de información a que se refiere este artículo tendrán el significado contenido en la sección I del anexo V de la Directiva 2011/16/UE, del Consejo, de 15 de febrero de 2011, relativa a la cooperación administrativa en el ámbito de la fiscalidad y por la que se deroga la Directiva 77/799/CEE.

3. Los "operadores de plataforma obligados a comunicar información" a la Administración tributaria espańola de conformidad con la normativa estatal, presentarán la declaración ante la Hacienda Foral de Navarra cuando así corresponda de acuerdo con lo establecido en el artículo 46.2 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra.

4. No estarán sujetos a la obligación de información a que se refiere este artículo:

a) Los "operadores de plataforma excluidos" que puedan demostrar, de conformidad con la legislación nacional, que el modelo empresarial de su plataforma no tiene "vendedores sujetos a comunicación de información".

b) Los "operadores de plataforma cualificados externos a la Unión" con respecto a la información relativa a las "actividades pertinentes cualificadas".

B) Declaración informativa.

1. La declaración informativa para el suministro de información a que se refiere este artículo, contendrá los siguientes datos:

a) Respecto del "operador de plataforma obligado a comunicar información":

1.ş Nombre y apellidos de la persona física o denominación social de la entidad.

2.ş Número de identificación fiscal y, en su caso, número de identificación individual asignado por la Administración tributaria espańola.

3.ş Identificación de la plataforma.

b) Respecto de cada "vendedor sujeto a comunicación de información" que haya llevado a cabo una "actividad pertinente":

1.ş Los datos que deban obtenerse de acuerdo con las normas y procedimientos de diligencia debida establecidos en la normativa estatal.

2.ş El "identificador de cuenta financiera" a la que se paga o abona la "contraprestación". Este dato se suministrará siempre y cuando esté a disposición del "operador de plataforma obligado a comunicar información" y la autoridad competente del estado miembro o "Jurisdicción socia" en que el "vendedor sujeto a comunicación de información" sea residente no haya comunicado que no pretende utilizar el "identificador de cuenta financiera" para estos fines.

3.ş Cuando sea distinto del nombre del "vendedor sujeto a comunicación de información", además del "identificador de cuenta financiera", el nombre del titular de la cuenta financiera a la que se paga o abona la "contraprestación", en la medida en que esté a disposición del "operador de plataforma obligado a comunicar información", así como cualquier otra información de identificación financiera de que disponga dicho "operador de plataforma" con respecto a ese titular de la cuenta.

4.ş Cada estado miembro o "Jurisdicción socia" en que el "vendedor sujeto a comunicación de información" es residente de conformidad con el anexo V, sección II, apartado D de la Directiva 2011/16/UE.

5.ş La "contraprestación" total pagada o abonada durante cada trimestre del "período de referencia" y el número de "actividades pertinentes" por las que se ha pagado o abonado la "contraprestación".

La información con respecto a la "contraprestación" pagada o abonada en una moneda fiduciaria se comunicará en la moneda en que se ha pagado o abonado. En el caso contrario, se comunicará en euros, convertida o valorada mediante un criterio uniformemente aplicado por el "operador de plataforma obligado a comunicar información".

La información sobre la "contraprestación" y otros importes se comunicará con respecto al trimestre del "período de referencia" en que se haya pagado o abonado.

6.ş Todas las comisiones, fianzas, tarifas, tributos y otras cantidades análogas retenidas o cobradas por el "operador de plataforma obligado a comunicar información" durante cada trimestre del "período de referencia".

c) Respecto de cada "vendedor sujeto a comunicación de información" que haya realizado una "actividad pertinente" que conlleve el arrendamiento o cesión temporal de uso de bienes inmuebles, además de la información a que se refiere la letra b), deberá informar de:

1.ş La dirección de cada "bien inmueble comercializado", determinado conforme a los procedimientos de diligencia debida, y el correspondiente número de referencia catastral o su equivalente en la legislación nacional del estado miembro o "Jurisdicción socia" en que está ubicado, si se conociera.

2.ş El número de días que se ha arrendado o cedido cada "bien inmueble comercializado" durante el "período de referencia" y el tipo de cada "bien inmueble comercializado", si se conociera.

Además, la información sobre la "contraprestación" y el número de "actividades pertinentes" a que se refiere el apartado B).1.b).5.ş, se comunicará respecto de cada "bien inmueble comercializado".

2. La persona titular del departamento competente en materia tributaria podrá establecer la información que deban presentar los "operadores de plataforma obligados a comunicar información" que puedan demostrar, de conformidad con la legislación nacional, que la misma información ha sido comunicada por otro "operador de plataforma obligado a comunicar información".

3. La declaración se presentará en los plazos y en la forma establecidos por la persona titular del departamento competente en materia tributaria.

4. A efectos de lo establecido en el capítulo VI del título III de la Ley Foral 13/2000, constituyen distintos datos las informaciones a que se refieren cada uno de los ordinales de las respectivas letras del apartado B).1, en relación con cada uno de los correspondientes "operadores de plataforma obligado a comunicar información" y "vendedores sujeto a comunicación de información" a que se refiere la información.

No obstante lo anterior, en el supuesto del apartado B).1.b).1.ş tendrá la consideración de dato cada uno de los datos que deban obtenerse de acuerdo con este ordinal."

Diez. Artículo 64.3, modificación de la letra i) y adición de una letra j).

"i) Los incrementos de patrimonio derivados del reembolso o de la transmisión de participaciones o acciones en instituciones de inversión colectiva cuando, según lo establecido en el artículo 52 de la Ley Foral del Impuesto, no proceda su cómputo.

j) Los incrementos de patrimonio derivados del reembolso o transmisión de participaciones o acciones emitidas por las siguientes instituciones de inversión colectiva:

1.ş Fondos cotizados y sociedades de inversión de capital variable índice cotizadas regulados por el artículo 79 del Reglamento de desarrollo de la Ley 35/2003.

2.ş Instituciones de inversión colectiva constituidas en el extranjero análogas a las mencionadas en el ordinal 1.ş y distintas de las previstas en el artículo 52.4 de la Ley Foral del Impuesto, ya coticen en un mercado regulado o en un sistema multilateral de negociación, cualquiera que sea la composición del índice que reproduzcan, repliquen o tomen como referencia, siempre que, además, el reembolso o transmisión no se realice en un mercado situado en un país o territorio considerado como jurisdicción no cooperativa."

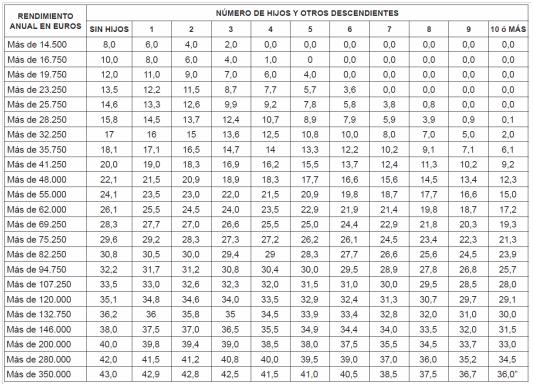

Once. Artículo 71.Uno, modificación.

Artículo 71. Uno, tabla de porcentajes de retención con carácter general:

Doce. Artículo 71.Dos.4, modificación del primer párrafo.

"4. El porcentaje de retención resultante de lo dispuesto en los apartados anteriores no podrá ser inferior al 2 por ciento cuando se trate de contratos o relaciones de duración inferior al ańo o jornada incompleta, o cuando deriven de una relación laboral especial de las personas artistas que desarrollan su actividad en las artes escénicas, audiovisuales y musicales, así como de las personas que realizan actividades técnicas o auxiliares necesarias para el desarrollo de dicha actividad; ni inferior al 15 por ciento cuando los rendimientos del trabajo se deriven de otras relaciones laborales especiales de carácter dependiente."

Trece. Artículo 73, modificación.

"Artículo 73. Importe de las retenciones sobre rendimientos del capital mobiliario.

La retención o ingreso a cuenta sobre los rendimientos del capital mobiliario será el 19 por ciento."

Catorce. Artículo 78.1, adición de una letra d).

"d) Contribuyentes que desarrollen actividades incluidas en los grupos 851, 852, 853, 861, 862, 864 y 869 de la sección segunda y en las agrupaciones 01, 02, 03 y 05 de la sección tercera, de las Tarifas e Instrucción del Impuesto sobre Actividades Económicas, aprobadas por la Ley Foral 7/1996 de 28 de mayo, o cuando la contraprestación de dicha actividad profesional derive de una prestación de servicios que por su naturaleza, si se realizase por cuenta ajena, quedaría incluida en el ámbito de aplicación de la relación laboral especial de las personas artistas que desarrollan su actividad en las artes escénicas, audiovisuales y musicales, así como de las personas que realizan actividades técnicas o auxiliares necesarias para el desarrollo de dicha actividad, siempre que, en cualquiera de los supuestos previstos en esta letra, el volumen de rendimientos íntegros del conjunto de tales actividades correspondiente al ejercicio inmediato anterior sea inferior a 15.000 euros y represente más del 75 por ciento de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio. Para la aplicación de este tipo de retención, los contribuyentes deberán comunicar al pagador de los rendimientos la concurrencia de dichas circunstancias, quedando obligado el pagador a conservar la comunicación debidamente firmada."

Quince. Título V, capítulo II, sección 5.Ş, modificación de la rúbrica.

"Sección 5.Ş Importe de las retenciones sobre determinadas rentas con independencia de su calificación".

Dieciséis. Artículo 84, modificación de la rúbrica.

"Artículo 84. Importe de las retenciones sobre derechos de imagen, propiedad intelectual e industrial y otras rentas".

Diecisiete. Artículo 84, modificación del apartado 2 y adición de un apartado 3.

"2. La retención a practicar sobre los rendimientos de los restantes conceptos previstos en el artículo 64.2.b), con independencia de su calificación, excepto los derivados de la propiedad intelectual, será el resultado de aplicar el tipo de retención del 19 por ciento sobre los ingresos íntegros satisfechos.

3. Tratándose de rendimientos derivados de la propiedad intelectual, cualquiera que sea su calificación, el porcentaje de retención será del 15 por ciento. No obstante, se aplicará el porcentaje del 7 por ciento en los siguientes supuestos:

a) Cuando se califiquen como rendimientos del trabajo y el volumen de tales rendimientos íntegros correspondiente al ejercicio inmediato anterior sea inferior a 15.000 euros y represente más del 75 por ciento de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio.

b) Cuando se trate de rendimientos de actividades profesionales a que se refiere el artículo 78.1.d) y se cumplan los requisitos establecidos en el mismo.

c) Cuando se trate de anticipos a cuenta derivados de la cesión de la explotación de derechos de autor que se vayan a devengar a lo largo de varios ańos.

Para la aplicación de este tipo de retención en los supuestos recogidos en las letras a) y b), los contribuyentes deberán comunicar al pagador de los rendimientos la concurrencia de dichas circunstancias, quedando obligado el pagador a conservar la comunicación debidamente firmada."

Artículo Segundo. Modificación del Reglamento del Impuesto sobre Sociedades.

Los preceptos del Reglamento del Impuesto sobre Sociedades, aprobado por Decreto Foral 114/2017, de 20 de diciembre, que a continuación se relacionan quedarán redactados del siguiente modo:

Uno. Artículo 42.5, modificación.

"5. Los intereses percibidos por las sociedades de valores como consecuencia de los créditos otorgados en relación con operaciones de compra o venta de valores a que hace referencia el artículo 141.b) del texto refundido de la Ley del Mercado de Valores, aprobado por el Real Decreto Legislativo 4/2015, de 23 de octubre, así como los intereses percibidos por las empresas de servicios de inversión respecto de las operaciones activas de préstamos o depósitos mencionados en el artículo 50.2 del Real Decreto 217/2008, de 15 de febrero, sobre el régimen jurídico de las empresas de servicios de inversión y de las demás entidades que prestan servicios de inversión y por el que se modifica parcialmente el Reglamento de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva.

Tampoco existirá obligación de practicar retención en relación con los intereses percibidos por las entidades de contrapartida central, así como por las entidades que tengan la condición de miembro de una entidad de contrapartida central, como contraprestación a las garantías constituidas en aplicación de lo previsto en el artículo 109.3 del texto refundido de la Ley del Mercado de Valores, de los artículos 41 y 42 del Reglamento (UE) número 648/2012 del Parlamento Europeo y del Consejo, de 4 de julio de 2012, relativo a los derivados extrabursátiles, las entidades de contrapartida central y los registros de operaciones, y en el reglamento de la propia entidad de contrapartida central."

Dos. Artículo 42.25, modificación.

"25) Las rentas derivadas del reembolso o transmisión de participaciones o acciones emitidas por las siguientes instituciones de inversión colectiva:

a) Fondos cotizados y sociedades de inversión de capital variable índice cotizadas regulados por el artículo 79 del Reglamento de desarrollo de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva.

b) Instituciones de inversión colectiva constituidas en el extranjero análogas a las mencionadas en la letra a) y distintas de las previstas en el artículo 97 de la Ley Foral del Impuesto, ya coticen en un mercado regulado o en un sistema multilateral de negociación, cualquiera que sea la composición del índice que reproduzcan, repliquen o tomen como referencia, siempre que, además, el reembolso o transmisión no se realice en un mercado situado en un país o territorio considerado como jurisdicción no cooperativa."

Tres. Título III, supresión de los capítulos I y II, y derogación del artículo 49, incorporando los articulo 41 a 48 al Título III.

Cuatro. Artículo 51, modificación.

"Artículo 51. Aplicación y obligaciones de información de las entidades acogidas al régimen de consolidación fiscal.

1. El ejercicio de la opción por el régimen de consolidación fiscal se comunicará a la Hacienda Foral de Navarra.

2. La comunicación contendrá los siguientes datos:

a) Identificación de las entidades que integran el grupo fiscal.

En el caso de que la entidad dominante sea no residente en territorio espańol o residente en territorio espańol sometida a normativa común en régimen de tributación individual en este impuesto se exigirá, adicionalmente, la identificación de esta.

En el caso de establecimientos permanentes de entidades no residentes en territorio espańol se exigirá, adicionalmente, la identificación de la entidad no residente en territorio espańol a la que pertenecen.

b) Copia de los acuerdos por los que las entidades del grupo fiscal han optado por el régimen de consolidación fiscal y en el caso de que la entidad dominante sea no residente en territorio espańol o residente en territorio espańol sometida a normativa común en régimen de tributación individual en este impuesto, documento en el que se designe a la entidad representante.

c) Relación del porcentaje de participación directo o indirecto mantenido por la entidad dominante respecto de todas y cada una de las entidades que integran el grupo fiscal, porcentaje de derechos de voto poseídos sobre las mismas y la fecha de adquisición de las respectivas participaciones.

La entidad representante manifestará que se cumplen todos los requisitos establecidos en el artículo 100 de la Ley Foral del Impuesto."

Artículo Tercero. Modificación del Reglamento del Impuesto sobre el Valor Ańadido.

Los preceptos del Reglamento del Impuesto sobre el Valor Ańadido, aprobado por Decreto Foral 86/1993, de 8 de marzo, que a continuación se relacionan quedarán redactados del siguiente modo:

Uno. Artículo 9.ş, apartado 1: modificación del ordinal 1.ş, del primer párrafo y de la letra A) del ordinal 2.ş, de los párrafos primero a quinto y de las letras a), e) y f) del ordinal 3.ş, del tercer párrafo del ordinal 4.ş; y del apartado 2.

"1.ş Entregas de bienes exportados o enviados por el transmitente o por quien ostente la condición de exportador, de conformidad con lo dispuesto en la normativa aduanera, distinto del transmitente, o bien por otra persona que actúe en nombre y por cuenta de los anteriores.

En estos casos la exención estará condicionada a la salida efectiva de los bienes del territorio de la Comunidad, entendiéndose producida la misma cuando así resulte de la legislación aduanera.

A efectos de justificar la aplicación de la exención, el transmitente o quien ostente la condición de exportador deberá conservar a disposición de la Administración, durante el plazo de prescripción del impuesto, las copias de las facturas, los contratos o notas de pedidos, los documentos de transporte, los documentos acreditativos de la salida de los bienes y demás justificantes de la operación.

2.ş Entregas de bienes exportados o enviados por el adquirente no establecido en el territorio de aplicación del impuesto o por quien ostente la condición de exportador, de conformidad con la normativa aduanera, distinto del adquirente no establecido, o bien por otra persona que actúe en nombre y por cuenta de los anteriores, en los siguientes casos:

A) Entregas en régimen comercial.

Cuando los bienes objeto de las entregas constituyan una expedición comercial, la exención quedará condicionada al cumplimiento de los siguientes requisitos:

a) Los establecidos en el ordinal 1.ş

b) Sin perjuicio, en su caso, de lo dispuesto en el segundo párrafo del ordinal 3.şd), los bienes deberán conducirse a la aduana en el plazo de un mes siguiente a su puesta a disposición, donde se presentará por el adquirente el correspondiente documento aduanero de exportación.

En este documento se hará constar también el nombre del proveedor establecido en la Comunidad, a quien corresponde, en su caso, la condición de exportador, con su número de identificación fiscal y la referencia a la factura expedida por el mismo, debiendo el adquirente remitir a dicho proveedor una copia del documento diligenciada por la aduana de salida.

Los requisitos anteriores deberán cumplirse, en su caso, por quien ostente la condición de exportador, de conformidad con lo dispuesto en la normativa aduanera, distinto del adquirente no establecido en el territorio de aplicación del impuesto."

"3.ş Trabajos realizados sobre bienes muebles que son exportados.

Sin perjuicio de lo establecido en el artículo 21.1.3.şg) de la Ley Foral del Impuesto, están exentos los trabajos realizados sobre bienes muebles adquiridos o importados con dicho objeto y exportados o transportados fuera de la Comunidad por quien ha realizado dichos trabajos o por el destinatario de los mismos no establecido en el territorio de aplicación del impuesto, o por persona distinta de los anteriores que ostente la condición de exportador de conformidad con lo dispuesto en la normativa aduanera, o bien por otra persona que actúe en nombre y por cuenta de cualquiera de ellos.

Los referidos trabajos podrán ser de perfeccionamiento, transformación, mantenimiento o reparación de los bienes, incluso mediante la incorporación a los mismos de otros bienes de cualquier origen y sin necesidad de que los bienes se vinculen a los regímenes aduaneros comprendidos en el artículo 21 de la Ley Foral del Impuesto.

La exención de este ordinal no comprende los trabajos realizados sobre bienes que se encuentren al amparo de los regímenes aduaneros de importación temporal, con exención total o parcial de los derechos de importación, ni del régimen fiscal de importación temporal.

La exención de los trabajos quedará condicionada al cumplimiento de los siguientes requisitos:

a) Los establecidos en el ordinal 2.ş, cumplimentados por parte del destinatario de los trabajos no establecido en el territorio de aplicación del impuesto o del prestador de los mismos, según proceda."

"e) Una vez terminados los trabajos, los bienes deberán ser enviados en el plazo del mes siguiente a la Aduana para su exportación.

La exportación deberá efectuarse por el destinatario de los trabajos o por el prestador de los mismos, o por persona distinta de los anteriores que ostente la condición de exportador, de conformidad con lo dispuesto en la normativa aduanera, haciendo constar en el documento de exportación la identificación del proveedor establecido en la Comunidad y la referencia a la factura expedida por el mismo.

También podrá efectuarse por un tercero en nombre y por cuenta de cualquiera de los anteriores.

f) El destinatario no establecido o, en su caso, el prestador de los trabajos, o la persona distinta de los anteriores que ostente la condición de exportador, de conformidad con lo dispuesto en la normativa aduanera, deberán remitir al proveedor de los bienes una copia del documento de exportación diligenciada por la aduana de salida."

"En relación con estas entregas, será también de aplicación lo dispuesto en el ordinal 1.ş"

"2. El incumplimiento de los requisitos establecidos en el apartado 1 determinará la obligación para el sujeto pasivo de liquidar y repercutir el impuesto al destinatario de las operaciones realizadas."

Dos. Artículo 11, modificación de la rúbrica y del apartado 2, y derogación del apartado 1.

"Artículo 11. Exenciones relativas a la situación de depósito temporal.

2. Las entregas de los bienes que se encuentren en situación de depósito temporal, así como las prestaciones de servicios relativas a dichos bienes, estarán exentas mientras los bienes, de conformidad con la legislación aduanera, permanezcan en dicha situación."

Tres. Artículo 12, modificación de la rúbrica.

"Artículo 12. Exenciones relativas a los regímenes aduaneros y fiscales."

Cuatro. Artículo 15.2: modificación del primer párrafo y de la letra a).2.ş, y adición de la letra c´´) en la letra b).3.ş).b´).

"2. La modificación de la base imponible cuando se dicte auto judicial de declaración de concurso del destinatario de las operaciones sujetas al Impuesto o este haya sido declarado incurso en un procedimiento de insolvencia al que resulte de aplicación el Reglamento (UE) 2015/848 del Parlamento Europeo y del Consejo, de 20 de mayo de 2015, sobre procedimientos de insolvencia, así como en los demás casos en que los créditos correspondientes a las cuotas repercutidas sean total o parcialmente incobrables, se ajustará a las normas que se establecen a continuación:"

"2.° El acreedor tendrá que comunicar por vía electrónica, a través de Internet, mediante formulario disponible a tal efecto, en el plazo de un mes contado desde la fecha de expedición de la factura rectificativa, la modificación de la base imponible practicada, y hará constar que dicha modificación no se refiere a créditos garantizados, afianzados o asegurados, a créditos entre personas o entidades vinculadas, ni a operaciones cuyo destinatario no está establecido en el territorio de aplicación del Impuesto ni en Canarias, Ceuta o Melilla, salvo cuando se trate de destinatarios no establecidos en dicho territorio pero incursos en un procedimiento de insolvencia al que resulte de aplicación el Reglamento (UE) 2015/848 del Parlamento Europeo y del Consejo, de 20 de mayo de 2015, sobre procedimientos de insolvencia, en los términos previstos en el artículo 28 de la Ley Foral del Impuesto y, en el supuesto de créditos incobrables, que el deudor no ha sido declarado en concurso o, en su caso, que la factura rectificativa expedida es anterior a la fecha del auto de declaración del concurso o de la resolución del procedimiento de insolvencia al que resulte de aplicación el Reglamento (UE) 2015/848.

A esta comunicación deberán acompańarse los siguientes documentos, que se remitirán a través del Registro telemático de la Hacienda Foral de Navarra:

a’) La copia de las facturas rectificativas, en las que se consignarán las fechas de expedición de las correspondientes facturas rectificadas.

b’) En el supuesto de créditos incobrables, los documentos que acrediten que el acreedor ha instado el cobro del crédito mediante reclamación judicial al deudor o mediante requerimiento notarial o cualquier otro medio que acredite fehacientemente la reclamación del cobro al deudor.

c’) En el caso de créditos adeudados por entes públicos, el certificado expedido por el órgano competente del ente público deudor a que se refiere la condición 4.Ş del artículo 28.4.A) de la Ley Foral del Impuesto."

"c´´) El destinatario de las operaciones ha sido declarado incurso en un procedimiento de insolvencia al que resulte de aplicación el Reglamento (UE) 2015/848 del Parlamento Europeo y del Consejo, de 20 de mayo de 2015, sobre procedimientos de insolvencia."

Cinco. Artículo 19.1.5.ş, modificación del segundo párrafo.

"No será necesaria la presentación de la referida solicitud cuando las entregas de bienes o prestaciones de servicios que constituirán el objeto de las actividades que se inician y, en su caso, el de las que se venían desarrollando con anterioridad, sean exclusivamente operaciones de las enumeradas en el artículo 40.1 de la Ley Foral del Impuesto cuya realización origina el derecho a deducir."

Seis. Artículo 20 bis.1, modificación del segundo párrafo.

"Los medios de transporte a que se refiere el párrafo anterior que hayan sido adquiridos por los sujetos pasivos que ejerzan la actividad de transporte de mercancías por carretera, deberán estar comprendidos en la categoría N1 y tener al menos 2.500 kilos de masa máxima autorizada o en las categorías N2 y N3, todas ellas del artículo 4 del Reglamento (UE) 2018/858 del Parlamento Europeo y del Consejo, de 30 de mayo de 2018, sobre la homologación y la vigilancia del mercado de los vehículos de motor y sus remolques y de los sistemas, los componentes y las unidades técnicas independientes destinados a dichos vehículos, por el que se modifican los Reglamentos (CE) número 715/2007 y (CE) número 595/2009 y por el que se deroga la Directiva 2007/46/CE."

Siete. Artículo 53 ter, adición.

"Artículo 53 ter. Contenido de los registros de proveedores de servicios de pago.

1. Los registros mantenidos por los proveedores de servicios de pago, previstos en el artículo 111 quater.1 de la Ley Foral del Impuesto, deberán incluir la siguiente información:

a) El código BIC o cualquier otro código identificador de la entidad que identifique inequívocamente al proveedor de servicios de pago;

b) El nombre o nombre comercial del beneficiario, según conste en los registros del proveedor de servicios de pago;

c) Si se dispone del mismo, cualquier número de identificación a efectos del Impuesto sobre el Valor Ańadido u otro número de identificación fiscal nacional del beneficiario;

d) El número IBAN o, si no se dispone del mismo, cualquier otro medio identificativo que permita identificar inequívocamente y proporcione la ubicación del beneficiario;

e) El código BIC o cualquier otro código identificador de la entidad que identifique inequívocamente y proporcione la ubicación del proveedor de servicios de pago que actúe en nombre del beneficiario, cuando este último reciba fondos sin disponer de cuenta de pago;

f) Si se dispone de ella, la dirección del beneficiario según conste en los registros del proveedor de servicios de pago;

g) Los detalles de cualquiera de los pagos transfronterizos a los que se refiere el artículo 111 quater.1 de la Ley Foral del Impuesto;

h) Los detalles de cualesquiera devoluciones de pagos reconocidas como tales en relación con los pagos transfronterizos a que se refiere la letra g).

2. La información mencionada en el apartado 1, letras g) y h), incluirá los siguientes datos:

a) La fecha y la hora del pago o de la devolución del pago;

b) El importe y la divisa del pago o de la devolución del pago;

c) El Estado miembro de origen del pago percibido por el beneficiario o en su nombre, el Estado miembro de destino de la devolución, en su caso, y la información utilizada para determinar el origen o el destino del pago o devolución del pago de conformidad con el artículo 111.quinquies de la Ley Foral del Impuesto;

d) Cualquier referencia que identifique inequívocamente el pago;

e) En su caso, el dato de que el pago se ha iniciado en los locales físicos del comerciante.

3. Las definiciones previstas en el artículo 111.ter de la Ley Foral del Impuesto serán asimismo de aplicación a efectos de este artículo."

Ocho. Artículo 54.3, adición de un segundo párrafo, pasando el actual segundo párrafo a ser el tercero.

"Cuando no proceda la emisión de factura rectificativa, se anotarán en el libro registro de facturas expedidas las regularizaciones o ajustes de la base imponible y cuota calculadas inicialmente en operaciones acogidas al régimen especial de las agencias de viajes o al régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección, consecuencia de descuentos u otras circunstancias posteriores al devengo de la operación."

Nueve. Artículo 60 bis.1.a), adición de un segundo párrafo.

"En los casos en los que no proceda la emisión de factura rectificativa y deban anotarse en el libro registro de facturas expedidas las regularizaciones o ajustes de la base imponible y cuota calculadas inicialmente en operaciones acogidas al régimen especial de las agencias de viajes o al régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección, consecuencia de descuentos u otras circunstancias posteriores al devengo de la operación, el registro de estas anotaciones deberá realizarse antes del día 16 del mes siguiente a aquél en que se hayan advertido estas regularizaciones o ajustes."

Diez. Artículo 68.1.4.ş, modificación.

"4.ş Las adquisiciones intracomunitarias de servicios.

A efectos de este reglamento, se considerarán adquisiciones intracomunitarias de servicios las prestaciones de servicios sujetas y no exentas en el territorio de aplicación del impuesto que sean prestadas por un empresario o profesional cuya sede de actividad económica o establecimiento permanente desde el que las preste o, en su defecto, el lugar de su domicilio o residencia habitual, se encuentre en la Comunidad pero fuera del territorio de aplicación del impuesto y el sujeto pasivo sea el destinatario."

Once. Artículo 69.1.3.ş, modificación del primer párrafo.

"3.ş En las operaciones a que se refiere el artículo 68.1.5.ş, se deberán consignar separadamente las entregas subsiguientes, haciendo constar, en relación con ellas, los siguientes datos:"

Doce. Título XI, adición del Capítulo III bis.

"Capítulo III bis.-Declaración relativa a los registros mantenidos por proveedores de servicios de pago

Artículo 70 bis. Obligación de presentar la declaración relativa a los registros mantenidos por proveedores de servicios de pago, plazo, forma y modelo.

1. Los proveedores de servicios de pago referidos en el artículo 111 quater de la Ley Foral del Impuesto deberán presentar una declaración relativa a los registros que están obligados a mantener conforme a lo previsto en ese artículo.

2. Esa declaración deberá presentarse durante los veinte primeros días naturales del mes siguiente al correspondiente trimestre natural.

3. La presentación de la citada declaración se realizará en la forma y modelo que apruebe la persona titular del departamento competente en materia tributaria."

Artículo Cuarto. Modificación del Decreto Foral por el que se regula el número de identificación fiscal y determinados censos relacionados con él.

Los preceptos del Decreto Foral 8/2010, de 22 de febrero, por el que se regula el número de identificación fiscal y determinados censos relacionados con él, que a continuación se relacionan quedarán redactados del siguiente modo:

Uno. Artículo 2, modificación.

"Artículo 2. Competencia de la Hacienda Foral de Navarra.

En el marco de lo establecido en el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, la Hacienda Foral de Navarra será competente para asignar, revocar y rehabilitar el número de identificación fiscal en los siguientes supuestos:

1. A las personas físicas, cuando tengan su residencia habitual en Navarra.

2. A las personas jurídicas y a los entes sin personalidad jurídica, cuando tengan su domicilio fiscal en Navarra.

3. A las personas físicas o entidades no residentes en territorio espańol:

a) Si operan en territorio espańol mediante establecimiento permanente, cuando el domicilio fiscal de éste se encuentre en Navarra.

b) Si operan en territorio espańol sin establecimiento permanente cuando vayan a realizar en Navarra actos u operaciones de naturaleza o con trascendencia tributaria, y no les haya sido asignado con anterioridad un número de identificación fiscal por otra Administración."

Dos. Artículo 11.2.b), modificación del primer párrafo.

"b) Cuando se pretenda adquirir o transmitir valores representados por medio de títulos o anotaciones en cuenta y situados en Espańa. En estos casos, las personas o entidades que pretendan la adquisición o transmisión deberán comunicar, al tiempo de dar la orden correspondiente, su Número de Identificación Fiscal a la entidad emisora o intermediarios financieros respectivos, que no atenderán aquella hasta el cumplimiento de esta obligación, de acuerdo con el artículo 315 del texto refundido de la Ley del Mercado de Valores, aprobado por Real Decreto Legislativo 4/2015, de 23 de octubre."

Tres. Artículo 13, modificación de la rúbrica y de los apartados 1.b), 7 y 8; y adición de una letra h) en el apartado 1.

"Artículo 13. Revocación y rehabilitación del número de identificación fiscal."

"b) Que concurran los supuestos previstos en el artículo 71.1 de la Ley Foral 26/2016, de 28 de diciembre, del Impuesto sobre Sociedades."

"h) Que se constate el incumplimiento, durante cuatro ejercicios consecutivos, de la obligación de depositar las cuentas anuales en el Registro Mercantil o, en su caso, de los documentos que estén obligados a depositar en el protectorado o registro correspondiente, de acuerdo con la normativa que les sea de aplicación."

"7. La revocación del número de identificación fiscal determinará la baja en el Registro de operadores intracomunitarios, en el Registro de devolución mensual del impuesto sobre el valor ańadido, en los registros territoriales dispuestos en la normativa reguladora de los impuestos especiales, en el Registro territorial del impuesto sobre gases fluorados de efecto invernadero, así como en el Registro de extractores de depósitos fiscales de productos incluidos en los ámbitos objetivos de los impuestos sobre el alcohol y bebidas derivadas o sobre hidrocarburos.

8. La Administración tributaria podrá rehabilitar el número de identificación fiscal mediante acuerdo que estará sujeto a los mismos requisitos de publicidad establecidos para la revocación en el apartado 3.

Las solicitudes de rehabilitación del número de identificación fiscal solo serán tramitadas cuando se acredite que han desaparecido las causas que motivaron la revocación y, en caso de sociedades, se comunique, además, quienes ostentan la titularidad del capital de la sociedad, con identificación completa de sus representantes legales, el domicilio fiscal, así como documentación que acredite cuál es la actividad económica que la sociedad va a desarrollar.

La falta de resolución expresa de la solicitud de rehabilitación de un número de identificación fiscal en el plazo de tres meses determinará que la misma se entienda denegada."

Artículo Quinto. Modificación del Decreto Foral por el que se regula el uso de medios electrónicos, informáticos y telemáticos en el ámbito de la Hacienda Tributaria de Navarra.

Los preceptos del Decreto Foral 50/2006, de 17 de julio, por el que se regula el uso de medios electrónicos, informáticos y telemáticos en el ámbito de la Hacienda Tributaria de Navarra, que a continuación se relacionan quedarán redactados del siguiente modo:

Uno. Artículo 31, modificación.

"Artículo 31. Obligados a recibir la notificación electrónica.

1. Estarán obligadas a recibir por medios electrónicos las notificaciones administrativas que en el ejercicio de sus competencias les dirija la Hacienda Foral de Navarra las personas jurídicas y las entidades sin personalidad jurídica.

2. Asimismo, estarán obligadas a recibir por medios electrónicos las notificaciones administrativas que en el ejercicio de sus competencias les dirija la Hacienda Foral de Navarra, las siguientes personas físicas:

1.Ş Las autorizadas para realizar en nombre de terceras personas la presentación de declaraciones-liquidaciones, autoliquidaciones y declaraciones informativas o el suministro electrónico de los registros de facturación que permita la llevanza de los Libros Registro del Impuesto sobre el Valor Ańadido, en virtud de su adhesión a los correspondientes acuerdos de colaboración externa aprobados por el Departamento competente en materia tributaria.

2.Ş Las que hayan optado en el impuesto sobre el valor ańadido por la devolución del saldo a su favor existente al término de cada periodo de liquidación.

3.Ş Las que estén dadas de alta en las Agrupaciones 41, 42 y 73 o en los grupos 722, 723, 726, 741, 747, 831, 832, 833, 834 y 835 de la Sección Segunda del Anexo I de la Ley Foral 7/1996, de 28 de mayo, por la que se aprueban las tarifas y la instrucción del Impuesto sobre Actividades Económicas o Licencia Fiscal.

4.Ş Las que se encuentren autorizadas para recibir en nombre de terceras personas las notificaciones electrónicas que la Hacienda Foral de Navarra les dirija en cualesquiera actuaciones y procedimientos tributarios.

Se autoriza a la persona titular del departamento competente en materia tributaria para que por medio de orden foral modifique los grupos de personas físicas que estarán obligados a recibir las notificaciones por medios electrónicos.

3. Las personas físicas obligadas serán excluidas del sistema de notificación electrónica cuando dejen de concurrir en ellas las circunstancias que determinaron su inclusión en el mismo, previa solicitud a través del servicio telemático disponible en la página web de Hacienda Foral de Navarra, en la dirección de Internet https://hacienda.navarra.es. La solicitud de exclusión realizada por esta vía implicará la baja en el sistema de notificación electrónica de forma inmediata.

No obstante, si se comprueba que no han dejado de concurrir las circunstancias determinantes de la inclusión en el sistema de notificación electrónica obligatoria, por la misma vía se informará de la denegación de la solicitud de baja en el sistema.

Si con posterioridad volvieran a concurrir las circunstancias determinantes de la inclusión en el sistema de notificación electrónica obligatoria, se reanudará sin más trámite el envío de notificaciones por medios electrónicos."

Dos. Disposición adicional única, adición.

"Disposición adicional única.-Exclusión de oficio del sistema de notificación electrónica.

No obstante, lo dispuesto en el artículo 31.3, la Hacienda Foral de Navarra excluirá de oficio del sistema de notificación electrónica a aquellas personas físicas que dejen de estar obligadas a recibir la notificación electrónica como consecuencia de una modificación normativa."

Artículo Sexto. Modificación del Reglamento de Recaudación de la Comunidad Foral de Navarra.

El primer párrafo del artículo 59.2 del Reglamento de Recaudación de la Comunidad Foral de Navarra, aprobado por el Decreto Foral 177/2001, de 2 de julio, quedará redactado del siguiente modo:

"2. Los solicitantes de aplazamientos o fraccionamientos deberán, mediante la oportuna autorización, indicar en su solicitud la cuenta en la que necesariamente deberán domiciliar, a su vencimiento, los pagos de los plazos fijados en la concesión."

Disposición Final Única. Entrada en vigor.

Este decreto foral entrará en vigor el día siguiente al de su publicación en el Boletín Oficial de Navarra.

No obstante, las siguientes disposiciones tendrán los efectos que se seńalan a continuación:

1. La primera declaración informativa relativa a productos paneuropeos a que se refiere el apartado siete del artículo primero, se presentará a partir de 1 de enero de 2024 respecto a la información relativa al ańo 2023.

2. La primera declaración informativa de los operadores de plataforma a que se refiere el apartado nueve del artículo primero, se presentará a partir de 1 de enero de 2024 respecto a la información relativa al ańo 2023.

3. Las modificaciones de los apartados ocho y nueve del artículo tercero tendrán efectos a partir del 1 de julio de 2023 y se aplicarán respecto de ajustes que deban incluirse en las autoliquidaciones correspondientes a periodos impositivos que se inicien a partir de dicha fecha.

4. Las adiciones de los apartados siete y doce del artículo tercero relativas al contenido de los registros y la declaración a presentar por los proveedores de servicios de pago se aplicarán a partir de 1 de enero de 2024.