LEXNAVARRA

119/2024 FORU AGINDUA, ABENDUAREN 13KOA, EKONOMIA ETA OGASUNEKO KONTSEILARIAK EMANA, ZEINAREN BIDEZ 2025. URTERAKO GARATZEN BAITA BALIO ERANTSIAREN GAINEKO ZERGAREN ARAUBIDE ERRAZTUA

BON N.ş 25 - 06/02/2025

- Atariko

- 1. artikulua. Balio erantsiaren gaineko zergaren araubide berezi erraztua 2025erako.

- 2. artikulua. Uko egiteak eta errebokatzeak.

- Azken xedapen bakarra. Indarra hartzea.

Balio Erantsiaren gaineko Zergari buruzko abenduaren 30eko 19/1992 Foru Legearen 67. eta 68. artikuluek araubide berezi erraztua arautzen dute, eta haren garapena martxoaren 8ko 86/1993 Foru Dekretuaren bidez onetsitako Zergaren Erregelamenduaren 23. artikulutik 31. artikulura bitartekoetan jasotzen da.

Erregelamenduaren bidez egindako garapena alderdi jakin batzuetan osatu behar da, eta, xede horrekin, erregelamenduaren 23.etik 31.era bitarteko artikuluek berariazko gaikuntzak jasotzen dituzte zerga arloko eskumena duen departamentuaren titularrarentzat horiek arautzeko.

Estatuaren eta Nafarroako Foru Komunitatearen arteko Hitzarmen Ekonomikoaren 32. artikuluan ezarritakoarekin bat, balio erantsiaren gaineko zerga ordainarazteko, Estatuko lurraldean une bakoitzean indarrean dauden oinarrizko printzipio, arau substantibo eta formal berberak aplikatu behar ditu Nafarroak.

Estatuan, azaroaren 28ko HAC/1347/2024 Aginduaren bidez garatu ziren, 2025erako, pertsona fisikoen errentaren gaineko zergaren zenbatespen objektiboko metodoa eta balio erantsiaren gaineko zergaren araubide berezi erraztua.

Hitzarmenari jarraikiz, Nafarroan aplikatzekoa da arau horren edukia, 2025erako balio erantsiaren gaineko zergaren araubide erraztuari dagokionez.

Hala ere, HAC/1347/2024 Agindua Nafarroan aplikatzeko, zenbait egokitzapen egin behar dira, eta egokitzapen horiek foru agindu honetan jasotzen dira, emandako gaikuntzez baliatuta.

Hala, 1. artikuluak ezartzen du Nafarroan balio erantsiaren gaineko zergaren araubide erraztua aplikatuko zaiela HAC/1347/2024 Aginduaren 1.1 artikuluan jasotako jarduerei, agindu horren edukiaren arabera, baina zenbait salbuespen edo argibiderekin.

Lehendabizi, HAC/1347/2024 Aginduaren 1.1 artikuluak araubide erraztua aplikatzen duten jardueren artean biltzen du 653.2 epigrafea: "Material eta tresna elektrikoen, elektronikoen, etxetresna elektrikoen eta argindarra ez den beste energiaren batekin ibiltzen diren etxerako beste tresna batzuen eta sukalderako altzarien txikizkako merkataritza". Bestalde, HAC/1347/2024 Aginduaren 2.1 artikuluak epigrafe hori biltzen du pertsona fisikoen errentaren gaineko zergaren zenbatespen objektiboan sartzeko moduko jarduera gisa, eta, kasu horretan, BEZaren baliokidetasun-errekarguaren araubidea da aplikatzekoa. Zehaztu behar da, eta horregatik argitzen du foru agindu honek, ezen 653.2 epigrafearen kasuan, BEZaren araubide erraztua aplikatuko zaiola jarduera honi soilik: "Bere jarduerako artikuluen konponketa, 653.2 epigrafean matrikulatutako txikizkako merkatariek egina". Hala dago jasota HAC 1347/2024 Aginduaren II. eranskinean ere, non ezartzen baitira balio erantsiaren gaineko zergaren araubide berezi erraztuko indizeak eta moduluak.

Bestalde, ez dira berdinak maiatzaren 28ko 7/1996 Foru Legearen lehen ataleko 6. saila (foru lege horren bidez, ekonomia-jardueren gaineko zergaren tarifak eta jarraibidea arautzen dira) eta irailaren 28ko 1175/1990 Legegintzako Errege Dekretuaren 6. saila (legegintzako errege dekretu horren bidez, ekonomia-jardueren gaineko zergaren tarifak eta jarraibidea onesten dira). Beraz, beharrezkoa da HAC/1347/2022 Aginduaren 1.1 artikuluaren edukia egokitzea Nafarroako EJZari buruzko araudian jasotako epigrafe eta izenetara.

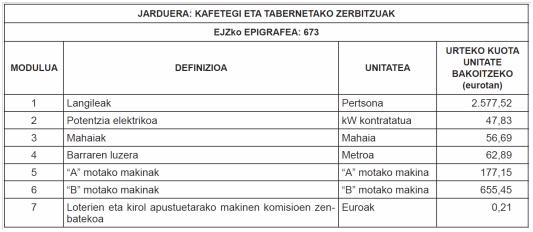

Zehazki, Nafarroan, 673. epigrafea bakarrik dago, "Kafetegi eta tabernetako zerbitzuak" izenekoa, estatuko araudian ez bezala, non epigrafea bitan bananduta baitago: 673.1 "Kategoria bereziko kafetegiak eta tabernak" eta 673.2 "Bestelako kafetegiak eta tabernak". Foru agindu honek ezartzen du BEZaren araubide erraztua aplikatuko zaiola 673. epigrafeari (Kafetegi eta ostatuetako zerbitzuak) eta aplikatzekoak izanen dituela 673.2 epigrafeari dagozkion indizeak eta moduluak.

Bestalde, 675. epigrafea (Kiosko, kutxa, txosna edo antzeko beste lokaletako zerbitzuak), Nafarroako zein Estatuko EJZari buruzko araudian, honela deitzen da: "Merkatuetan edo azoketan eta bide publikoan edo lorategietan (aire zabalean) kokatutako kiosko, kutxa, txosna edo antzeko beste lokaletako zerbitzuak". Hortaz, komenigarritzat jo da izen zehatza aipatzea, EJZaren tarifak arautzen dituen foru araudian jasotzen dena.

Era berean, Nafarroako 681. epigrafeak hau jasotzen du: "Hoteletako ostatu zerbitzua", baina Estatuko araudian motelak ere barnean sartuta daude; edonola ere, BEZaren araubide erraztua izar batekoei edo bikoei baino ez zaie aplikatuko.

Bukatzeko, 683. epigrafea (Ostatu eta apopilo-etxeetako ostatu zerbitzua), Nafarroan, "Landetxeetan ostatua hartzeko zerbitzua" baino ez da.

Eta, azkenik, HAC/1347/2024 Aginduaren III. eranskinak arau komunak ezartzen ditu jarduera guztietarako, eta, zehazki, 4. eta 5. atalek balio erantsiaren gaineko zergari dagozkionak biltzen dituzte. 4. atalak jasotzen du, besteak beste, inbertsio-ondasunak eskuratu edo inportatzeagatik 1998ko urtarrilaren 1a baino lehenago jasan edo ordaindutako kuotak erregularizatzeari buruzko araua; Nafarroan, 2021eko urtarrilaren 1a baino lehen jasan edo ordaindutako kuotei aplikatuko zaie.

5. atalean, arautzen da indizeak eta moduluak murrizteko eskatzen ahal dela baldin suteek, uholdeek, hondoratzeek eta abarrek nabarmen aldatzen badute jardueren garapena, eta 30 eguneko epea ezartzen du, fenomeno horiek gertatzen direnetik aurrera, murriztapen hori eskatzeko.

Dena dela, ulertzen da 30 eguneko epe hori, oso maiz, ez dela behar adinakoa ohiz kanpoko gertaera horien norainokoa eta ondorioak zehazteko. Beraz, 2016tik aurrera finkatutako epeei eusten zaie Nafarroan; hala, urte bakoitzeko abenduaren 31ra arte aurkez daitezke murriztapen eskaerak, salbu eta urteko azken hilabetean gertatzen badira gorabeherak; halakoetan, hurrengo urteko urtarrilaren 31 baino lehen aurkez daiteke eskaera.

Aurreko paragrafoetako ńabardurekin, foru agindu honetan jasotzen dira HAC/1347/2024 Aginduaren III. eranskinean jasotako jarduera guztientzat komunak diren arauak, balio erantsiaren gaineko zergari dagokionez, eta araudiko aipamenak egokitzen dira Nafarroako araudira (edukia berdina da Estatuko araudian).

2. artikuluan jasotzen da zer epe eta prozedura dagoen uko egiteko eta errebokatzeak egiteko balio erantsiaren gaineko zergaren araubide erraztuari.

Nafarroako Foru Komunitateko Administrazioari eta foru-sektore publiko instituzionalari buruzko martxoaren 11ko 11/2019 Foru Legean xedatutakoarekin bat, foru agindu hau premiaren, eraginkortasunaren, proportzionaltasunaren, segurtasun juridikoaren, gardentasunaren eta efizientziaren printzipioen arabera egin da.

Balio erantsiaren gaineko zergari buruzko foru araudiak ematen dizkidan gaikuntzengatik, honako hau,

AGINTZEN DUT:

1. artikulua. Balio erantsiaren gaineko zergaren araubide berezi erraztua 2025erako.

Subjektu pasiboek azaroaren 28ko HAC/1347/2024 Aginduaren 1.1 artikuluan bildutako jarduerak egiten dituztenean, horretan ezarritakoa aplikatuko dute balio erantsiaren gaineko zergaren araubide berezi erraztuari dagokionez, salbuespen hauekin:

1. 653.2 epigrafean (Material eta tresna elektrikoen, elektronikoen, etxetresna elektrikoen eta argindarra ez den beste energiaren batekin ibiltzen diren etxerako beste tresna batzuen eta sukalderako altzarien txikizkako merkataritza), BEZaren araubide erraztua aplikatuko da honengatik: "Bere jarduerako artikuluen konponketa, 653.2 epigrafean matrikulatutako txikizkako merkatariek egina."

2. 673. epigrafeak (Kafetegi eta tabernetako zerbitzuak) 673.1 epigrafea (Kategoria bereziko kafetegiak eta tabernak) eta 673.2 epigrafea (Bestelako kafetegiak eta tabernak) ordeztuko ditu.

Honako hauek izanen dira 673. epigrafeari (Kafetegi eta tabernetako zerbitzuak) dagozkion indizeak eta moduluak:

Eragiketa arrunten gutxieneko kuota: eragiketa arruntengatik sortutako kuotaren %6.

Oharra: aurreko zeinu eta moduluak aplikatu ondoan suertatzen den kuotaren barnean, nolanahi ere, hauetatik ateratzen den etekina ere sartzen da: billarra, mahai-futbola, dardoak eta horrelako josteta makinak, zinta, bideo, compact-disc direlakoen erakustokiak, bolak saltzeko makinak, haurrentzako josteta makinak, compact-discak eta bideo musikalak irakurtzeko makinak, loteriak, kirol apustuen makinak eta telefonoa erabiltzeko zerbitzua, jarduera horiek jarduera nagusiaren osagarri bezala egiten badira.

%2koa izanen da hiruhilekoko konturako diru-sarrera kalkulatzeko aplikatu beharreko portzentajea.

3. Hauxe izanen da 675. epigrafearen izena: "Merkatuetan edo azoketan eta bide publikoan edo lorategietan (aire zabalean) kokaturiko kiosko, kutxa, txosna edo antzeko beste lokaletako zerbitzuak".

4. Hauxe izanen da 681. epigrafearen izena: "Izar bateko edo biko hoteletako ostatu zerbitzua".

5. Hauxe izanen da 683. epigrafearen izena: "Landetxeetan ostatu hartzeko zerbitzua".

6. Honako honek ordeztuko du HAC/1347/2024 Aginduaren III. eranskineko (Jarduera guztietarako arauak) edukia, balio erantsiaren gaineko zergari dagokionez:

a) Araubide erraztuaren ondoriozko kuota handitu beharko da, zenbateko kuotak sortu diren Balio Erantsiaren gaineko Zergari buruzko 19/1992 Foru Legearen 68.Bat.B artikuluak aipatzen dituen eragiketengatik, horrenbeste; eta murrizten ahalko da, zenbateko kuotak jasan edo ordaindu diren jarduera garatzeko aktibo finkoen eskurapen edo inportazioagatik, horrenbeste. Ondorio horietarako, aktibo finkotzat hartzen dira ibilgetuko elementuak eta, bereziki, erosteko aukera duten finantza errentamenduko kontratuez baliatuz edukitakoak, erosteko aukera loteslea izan nahiz ez.

Tributuaren sorrerako hiruhilekoari dagokion aitorpen-likidazioan jaso beharko dira 19/1992 Foru Legearen 68.Bat.B artikuluan zehaztutako eragiketei dagozkien kuotak (ondasunen Europar Batasunaren barneko eskurapenak, subjektu pasiboaren inbertsioa duten eskurapenak eta aktibo finkoen eskualdaketak). Nolanahi ere, subjektu pasiboak kuota horiek likidatzen ahalko ditu ekitaldiko azken likidazio aldiari dagokion aitorpen-likidazioan.

Aktibo finkoen eskurapen edo inportazioagatik jasan edo ordaindutako kuotak kentzen ahalko dira, bat etorriz 19/1992 Foru Legearen 45. artikuluan ezarritako arau orokorrekin, haiek jasan edo ordaindu diren likidazio aldiari dagokion aitorpen-likidazioan edo hurrengoetan, artikulu hartan ezarritako mugekin. Halere, subjektu pasiboak ekitaldiko azken zergaldiko aitorpen-likidazioan likidatzen dituenean aktibo finkoen Europar Batasunaren barruko eskurapenei dagozkien kuotak, edo aktibo horien eskurapenei dagozkienak, subjektu pasiboaren inbertsioa tarteko, kuota horien kenkaria ezin izanen da egin kuotak likidatzeko egiten den aitorpen-likidazioa baino lehenagoko batean.

Ekitaldiko azken hiruhilekoari dagokion aitorpen-likidazioan, halaber, erregularizatzen ahalko da, kasua bada, araubide erraztuari atxikitako jarduerei lotutako inbertsio ondasunen eskurapen edo inportazioagatik 2021eko urtarrilaren 1a baino lehen jasan edo ordaindutako kuoten kenkaria, bat etorriz 19/1992 Foru Legearen 53. artikuluan xedatutakoarekin, baldin eta agindu horretan zehaztutako erregularizazio aldia iragan ez bada. Ondorio horietarako, ulertuko da zero dela araubide erraztuaren menpeko jardueren kenkarirako hainbanaketa 2021eko urtarrilaren 1era arte, salbu eta 2021eko urtarrilaren 1era arte araubidetik baztertutako higiezin, ontzi eta aktibo immaterialen eskurapen edo inportazioagatik jasan edo ordaindutako kuotei dagokienez.

b) Araubide erraztua aplikatu behar zaien enpresa jardueretan suterik, uholderik, hondoratzerik edo ekipo industrial horietan matxura handirik edo gisako ohiz kanpoko inguruabarrik gertatzen bada eta horrek jarduerari gorabehera larriak ekartzen badizkio, ohiz kanpoko gorabehera horiek direla-eta indize edo moduluak murriztea nahi dutenek zerga arloko eskumena duen departamentuari eskatzen ahalko diote urte bakoitzeko abenduaren 31 arte, eta, aldi berean, bidezkoak iruditzen zaizkien frogak aurkeztuko dituzte. Gorabeherak urteko azken hilabetean gertatuz gero, hurrengo urteko urtarrilaren 31 baino lehen aurkezten ahalko da eskaera.

Eraginkortasuna egiaztatu ondoren, zerga kudeatzen duen Atalak indizeen edo moduluen murriztapena erabaki dezake, eta aplikagarri izanen den aldia zehaztu.

Gainera, aurreko paragrafoetan adierazitako prozedura berari jarraikiz, zilegi izanen da indizeen edo moduluen murriztapena eskatzea jardueraren titularra aldi baterako ezintasun egoeran edo jarduteko legez desgaiturik egon bada 30 egun natural baino gehiago jarraian, eta, betiere, bi kasuotan, beste langilerik ez badauka. Horixe bera eskatzen ahalko da jarduera geldiarazten bada ezinbesteko arrazoiengatik ondoz ondoko 30 egun natural baino gehiago. Aurreko kasuetan, murriztapena eskatzeko, 30 egun naturaleko epea izanen da, adierazitako egoera horietako batean 30 egun natural jarraituko epea igaro eta biharamunetik hasita.

2. artikulua. Uko egiteak eta errebokatzeak.

1. Araubide berezi erraztua 2025. urtean aplikatzeari uko egiteko epea, baita ekitaldi horretan ondorioak izan beharreko uko hori errebokatzekoa ere, hasiko da foru agindu hau Nafarroako Aldizkari Ofizialean argitaratu eta biharamunean, eta bukatuko da 2025eko martxoaren 31n.

Dena dela, Balio erantsiaren gaineko zergaren Erregelamenduaren 22.1 artikuluko laugarren paragrafoari jarraikiz, uko egin zaiola ulertuko da, orobat, baldin eta araubide orokorra aplikatuz ondorioak sortuko dituen urte naturalaren lehen hiruhilekoari dagokion aitorpen-likidazioa epearen barruan aurkezten bada. Jarduera baten hasieran, uko egin diola ulertuko da, halaber, jarduera hasi ondoren subjektu pasiboak aurkeztu behar duen lehenbiziko aitorpena araubide orokorra aplikatuta aurkezten bada, dagokion epearen barruan.

2. Balio erantsiaren gaineko zergaren Erregelamenduaren 22.1 artikuluko laugarren paragrafoan ezarritakoa kenduta, ukoak eta errebokatzeak tributuen arloko eskumena duen departamentuak horretarako onetsitako F-65 eredua betez eginen dira.

Azken xedapen bakarra. Indarra hartzea.

Foru agindu honek Nafarroako Aldizkari Ofizialean argitaratu eta biharamunean hartuko du indarra, eta 2025. urterako izanen ditu ondorioak.