LEXNAVARRA

ORDEN FORAL 30/2023, DE 14 JUNIO, DEL CONSEJERO DE ECONOMÍA Y HACIENDA, POR LA QUE SE DESARROLLAN LAS OBLIGACIONES DE INFORMAR SOBRE SALDOS Y OPERACIONES CON MONEDAS VIRTUALES, Y SE APRUEBAN LOS MODELOS 172 "DECLARACIÓN INFORMATIVA SOBRE SALDOS EN MONEDAS VIRTUALES" Y 173 "DECLARACIÓN INFORMATIVA SOBRE OPERACIONES CON MONEDAS VIRTUALES"

BON N.ş 146 - 13/07/2023

- Preámbulo

- Artículo 1. Obligación de informar sobre saldos en monedas virtuales.

- Artículo 2. Aprobación de la "Declaración informativa sobre saldos en monedas virtuales", modelo 172

.

. - Artículo 3. Obligación de informar sobre operaciones con monedas virtuales.

- Artículo 4. Aprobación de la "Declaración informativa sobre operaciones con monedas virtuales", modelo 173 .

- Artículo 5. Conceptos de moneda virtual y de moneda fiduciaria.

- Artículo 6. Plazo de presentación de los modelos 172 y 173.

- Artículo 7. Forma de presentación de los modelos 172 y 173.

- Artículo 8. Habilitación para la presentación de los modelos 172 y 173.

- Artículo 9. Condiciones generales para la presentación de los modelos 172 y 173.

- Artículo 10. Procedimiento para la presentación electrónica de los modelos 172 y 173 .

- Disposición Final Única. Entrada en vigor.

ANEXO I.

La Ley Foral 21/2020, de 29 de diciembre, de modificación de diversos impuestos y otras medidas tributarias y de modificación del Texto Refundido de la Ley Foral de Ordenación del Territorio y Urbanismo modificó el Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas (Decreto Foral Legislativo 4/2008, de 2 de junio ) para establecer nuevas obligaciones informativas relativas a la tenencia de monedas virtuales y a las operaciones que se efectúen con aquellas, con el objeto de mejorar el control tributario de los hechos imponibles que puedan derivarse de dicha tenencia u operativa.

Estas nuevas obligaciones informativas sobre tenencia y operaciones con monedas virtuales introducidas en el Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, están recogidas respectivamente en los apartados 8 y 9 de la disposición adicional cuarta de la citada ley foral, en los que se habilita a la persona titular del departamento competente en materia tributaria para que mediante orden foral establezca los modelos, plazos, forma de presentación y contenido de las declaraciones a que se refieren dichos apartados.

Con el objeto de habilitar la presentación de estas nuevas declaraciones informativas se procede en esta orden foral a aprobar el modelo 172 "Declaración informativa sobre saldos en monedas virtuales" y el modelo 173 "Declaración informativa sobre operaciones con monedas virtuales", junto con los correspondientes diseńos de registro a través de los cuales se normaliza la información a suministrar.

De acuerdo con lo dispuesto en la Ley Foral 11/2019, de 11 de marzo, de la Administración de la Comunidad Foral de Navarra y del Sector Público Institucional, la elaboración de esta orden foral se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser desarrollo de la norma legal y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico foral.

El principio de transparencia se ha garantizado al identificar la presente exposición su objeto y finalidad de manera clara, así como mediante la publicación del proyecto en el Portal de Gobierno Abierto de Navarra, a efectos de que la ciudadanía pueda conocer el texto en el trámite de audiencia e información pública.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos.

En consecuencia,

ORDENO:

Artículo 1. Obligación de informar sobre saldos en monedas virtuales.

1. De acuerdo con lo previsto en la disposición adicional cuarta.8 del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral Legislativo 4/2008, de 2 de junio, las personas y entidades residentes en Espańa y los establecimientos permanentes en territorio espańol de personas o entidades residentes en el extranjero, que proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales, ya se preste dicho servicio con carácter principal o en conexión con otra actividad, vendrán obligadas a presentar una declaración informativa anual referente a la totalidad de las monedas virtuales que mantengan custodiadas.

2. La información a suministrar a la Administración tributaria comprenderá el nombre y apellidos o razón social o denominación completa, domicilio y número de identificación fiscal de las personas o entidades a quienes correspondan en algún momento del ańo las monedas virtuales, ya sea como titulares, autorizados o beneficiarios, y los saldos a 31 de diciembre.

La información relativa a los saldos incluirá, para cada moneda virtual, el tipo de moneda virtual, el número de unidades de moneda virtual a 31 de diciembre y su valoración en euros.

Para efectuar la valoración en euros, los sujetos obligados tomarán la cotización a 31 de diciembre que ofrezcan las principales plataformas de negociación o sitios web de seguimiento de precios o, en su defecto, proporcionarán una estimación razonable del valor de mercado en euros de la moneda virtual a 31 de diciembre. A este respecto, se indicará la cotización o valor utilizado para efectuar tal valoración.

Asimismo, se deberá informar de los saldos a 31 de diciembre de moneda fiduciaria que, en su caso, mantengan por cuenta de terceros, respecto de los que proporcionarán los mismos datos identificativos de su titular, autorizado o beneficiario a que se refiere el primer párrafo de este apartado, así como su valoración en euros cuando la moneda sea distinta del euro.

3. En el caso de que con anterioridad a 31 de diciembre las personas o entidades a las que se refiere el apartado 1 hubieran dejado de mantener custodiadas las monedas virtuales que correspondan a las personas o entidades a las que se refiere el apartado 2, la información a suministrar se referirá a la fecha en la que se hubiera producido tal circunstancia.

4. La declaración informativa anual a que se refiere este artículo se presentará ante la Hacienda Foral de Navarra con arreglo a los criterios de competencia previstos en el artículo 46.2 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra.

Artículo 2. Aprobación de la "Declaración informativa sobre saldos en monedas virtuales", modelo 172 .

Se aprueba el modelo 172 “Declaración informativa sobre saldos en monedas virtuales”, que habrá de presentarse por los obligados a declarar seńalados en el artículo 1, y remitirse a la Hacienda Foral de Navarra mediante mensajes informáticos, de acuerdo con el procedimiento y con el formato y diseńo previstos en los artículos 9 y 10, y con el contenido a que se refiere el anexo I en relación con las monedas incluidas en cada clave pública respecto de las que se tenga la obligación de declarar.

Artículo 3. Obligación de informar sobre operaciones con monedas virtuales.

1. De acuerdo con lo previsto en la disposición adicional cuarta.9 del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, las personas y entidades residentes en Espańa y los establecimientos permanentes en territorio espańol de personas o entidades residentes en el extranjero, que proporcionen servicios de cambio entre monedas virtuales y moneda fiduciaria o entre diferentes monedas virtuales, intermedien de cualquier forma en la realización de dichas operaciones o proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales, vendrán obligadas a presentar una declaración informativa anual referente a las operaciones de adquisición, transmisión, permuta y transferencia de monedas virtuales, sea cual sea la contraprestación pactada, en su caso, así como los cobros y pagos realizados en dichas monedas, en las que intervengan o medien.

No se entenderán incluidas en el párrafo anterior las personas o entidades cuya actividad se limite al asesoramiento sobre monedas virtuales, a la mera puesta en contacto de las partes interesadas en efectuar operaciones con monedas virtuales o a la simple atención de órdenes de cobro y pago en moneda fiduciaria de las personas o entidades que proporcionen servicios de cambio entre monedas virtuales y moneda fiduciaria o entre diferentes monedas virtuales o servicios para salvaguardar claves criptográficas privadas en nombre de terceros, o de sus clientes.

2. La información a suministrar a la Administración tributaria comprenderá el nombre y apellidos o razón social o denominación completa, domicilio y número de identificación fiscal de los sujetos que efectúen las operaciones seńaladas en el apartado anterior.

Respecto de cada operación, la información a suministrar a la Administración tributaria comprenderá el tipo de operación, la fecha de la operación, el tipo y el número de unidades de moneda virtual adquirida, transmitida, permutada o transferida, el valor en euros por el que se efectúa la operación y, en su caso, las comisiones y gastos asociados a la operación y que vaya a percibir el sujeto obligado a proporcionar la información.

En el caso de que exista contraprestación, y el sujeto obligado a proporcionar la información sea quien la satisfaga o perciba, intermedie en su percepción o entrega o tenga conocimiento de ella, se informará asimismo de si ésta consiste en moneda fiduciaria, en otra moneda o activo virtual, en bienes o servicios o en una combinación de las anteriores.

Cuando la operación no lleve aparejada contraprestación en moneda fiduciaria en su totalidad, y, por tanto, resulte necesario efectuar la valoración de la operación en euros, los sujetos obligados tomarán la cotización que ofrezcan las principales plataformas de negociación o sitios web de seguimiento de precios en la fecha en la que se haya efectuado la operación o, en su defecto, proporcionarán una estimación razonable del valor de mercado en euros de la moneda virtual en la fecha en la que se haya efectuado la operación. A este respecto, se indicará la cotización o valor utilizado para efectuar tal valoración.

3. Las personas y entidades residentes en Espańa y los establecimientos permanentes en territorio espańol de personas o entidades residentes en el extranjero, que realicen ofertas iniciales de nuevas monedas virtuales, vendrán también obligadas a presentar esta declaración informativa anual con la información prevista en el apartado anterior referente a las entregas de nuevas monedas virtuales que efectúen a cambio de otras monedas virtuales o de moneda fiduciaria.

No obstante, cuando las ofertas iniciales de nuevas monedas virtuales se realicen con la intermediación de alguno de los sujetos obligados a que se refiere el apartado 1, la declaración informativa anual deberá realizarla este último, cualquiera que sea la residencia de la persona o entidad que realice la oferta inicial de nuevas monedas virtuales, e incluirá la identificación de ésta y la información prevista en el apartado 2 referente a todas las operaciones a las que se refiere el apartado 1 que se efectúen, en su caso, en el marco de dicha oferta inicial.

4. La declaración informativa anual a que se refiere este artículo se presentará ante la Hacienda Foral de Navarra con arreglo a los criterios de competencia previstos en el artículo 46.2 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra.

Artículo 4. Aprobación de la "Declaración informativa sobre operaciones con monedas virtuales", modelo 173 .

Se aprueba el modelo 173 “Declaración informativa sobre operaciones con monedas virtuales”, que habrá de presentarse por los obligados a declarar seńalados en el artículo 3, y remitirse a la Hacienda Foral de Navarra mediante mensajes informáticos, de acuerdo con el procedimiento y con el formato y diseńo previstos en los artículos 9 y 10, y con el contenido a que se refiere el anexo II en relación con las monedas incluidas en cada clave pública respecto de las que se tengan la obligación de declarar.

Artículo 5. Conceptos de moneda virtual y de moneda fiduciaria.

A efectos de esta orden foral, los conceptos de moneda virtual y de moneda fiduciaria se entenderán según lo dispuesto en los apartados 5 y 6 del artículo 1 de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo.

Artículo 6. Plazo de presentación de los modelos 172 y 173.

La presentación de los modelos 172 y 173 tendrá carácter anual y su plazo de presentación será el mes de enero del ańo siguiente al que se corresponda la información declarada.

Artículo 7. Forma de presentación de los modelos 172 y 173.

Los modelos 172 y 173 estarán disponibles exclusivamente en formato electrónico y se presentarán por vía electrónica a través de Internet de acuerdo con las condiciones generales y el procedimiento descritos en los artículos 9 y 10.

Los presentadores deberán tener en cuenta las normas técnicas que se requieren para poder efectuar la citada presentación electrónica y que se encuentran publicadas en la página web del Gobierno de Navarra, en el apartado correspondiente a la Hacienda Foral de Navarra.

Artículo 8. Habilitación para la presentación de los modelos 172 y 173.

La presentación electrónica por Internet de los modelos 172 y 173 podrá ser efectuada:

1. Por los obligados tributarios o, en su caso, sus representantes.

2. Por las personas o entidades que ostenten la condición de colaboradores sociales en la aplicación de los tributos, de acuerdo con lo dispuesto en el artículo 90 de la Ley Foral 13/2000, de 14 de diciembre, General Tributaria, y en la Orden Foral 130/2009, de 29 de junio, por la que se aprueba el Acuerdo de colaboración externa para realizar en representación de terceras personas la presentación por vía telemática de declaraciones, comunicaciones y otros documentos tributarios y la tramitación telemática del pago de deudas tributarias.

Artículo 9. Condiciones generales para la presentación de los modelos 172 y 173.

La presentación electrónica de los modelos 172 y 173 estará sujeta al cumplimiento de las condiciones generales establecidas en el artículo 2 de la Orden Foral 132/2009, de 3 de julio, del consejero de Economía y Hacienda, regulando los supuestos de presentación obligada por vía telemática o en soporte legible por ordenador de determinadas declaraciones tributarias.

Artículo 10. Procedimiento para la presentación electrónica de los modelos 172 y 173 .

Los mensajes informáticos comprensivos de las declaraciones de los modelos 172 y 173 se ajustarán a los campos de registro en que se concrete el contenido de los mismos que figuran en los anexos I y II.

La presentación del modelo 172, “Declaración informativa sobre saldos en monedas virtuales”, y del modelo 173, “Declaración informativa sobre operaciones con monedas virtuales”, se efectuará mediante la presentación de los mensajes informáticos a que se refieren los artículos 2 y 4, a través del servicio web que se pondrá a disposición de los contribuyentes en el trámite de presentación de los modelos 172 o 173 de la página web del Gobierno de Navarra, en el apartado correspondiente a la Hacienda Foral de Navarra.

Disposición Final Única. Entrada en vigor.

La presente orden foral entrará en vigor el día siguiente al de su publicación en el Boletín Oficial de Navarra y será de aplicación por primera vez a las declaraciones que se presenten a partir de 1 de enero de 2024, en relación con los saldos correspondientes al ańo 2023 y con las operaciones realizadas desde la entrada en vigor de la presente orden foral hasta el 31 de diciembre de 2023.

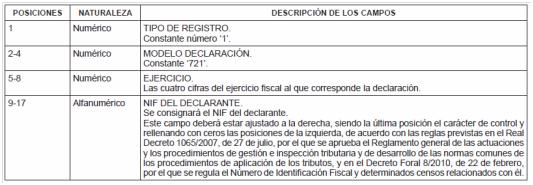

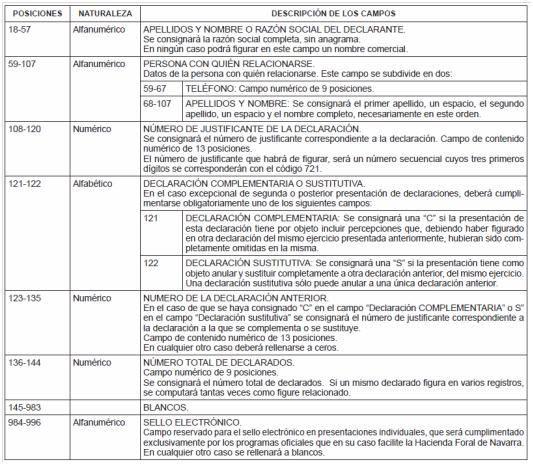

ANEXO I.