LEXNAVARRA

ORDEN FORAL 29/2023, DE 14 DE JUNIO, DEL CONSEJERO DE ECONOMĶA Y HACIENDA, POR LA QUE SE DESARROLLA LA OBLIGACIÓN DE INFORMAR SOBRE LAS MONEDAS VIRTUALES SITUADAS EN EL EXTRANJERO Y SE APRUEBA EL MODELO 721 "DECLARACIÓN INFORMATIVA SOBRE MONEDAS VIRTUALES SITUADAS EN EL EXTRANJERO"

BON N.ŗ 146 - 13/07/2023; corr. err., BON 27/07/2023

- Preįmbulo

- Artķculo 1. Obligación de informar acerca de las monedas virtuales situadas en el extranjero.

- Artķculo 2. Declaración informativa sobre monedas virtuales situadas en el extranjero

.

. - Artķculo 3. Plazo de presentación del modelo 721.

- Artķculo 4. Forma de presentación del modelo 721.

- Artķculo 5. Habilitación para la presentación del modelo 721.

- Artķculo 6. Condiciones generales para la presentación del modelo 721.

- Artķculo 7. Procedimiento para la presentación electrónica del modelo 721 .

- Disposición Final Śnica. Entrada en vigor.

ANEXO I. TIPO DE REGISTRO 1

ANEXO II. TIPO DE REGISTRO 1

La Ley Foral 21/2020, de 29 de diciembre, de modificación de diversos impuestos y otras medidas tributarias y de modificación del Texto Refundido de la Ley Foral de Ordenación del Territorio y Urbanismo, modificó la Ley Foral 13/2000, de 14 de diciembre, General Tributaria, para establecer una nueva obligación informativa relativa a la tenencia de monedas virtuales situadas en el extranjero, con el objeto de mejorar el control tributario de los hechos imponibles que puedan derivarse de dicha tenencia u operativa.

Esta nueva obligación informativa sobre tenencia y operaciones con monedas virtuales estį recogida en la letra d) de la disposición adicional decimoctava de la Ley Foral General Tributaria.

La mencionada disposición adicional decimoctava habilita a la persona titular del departamento competente en materia tributaria para que mediante orden foral establezca los términos para cumplir con dicha obligación de información.

Con el objeto de habilitar la presentación de esta nueva declaración informativa se procede en esta orden foral a aprobar el modelo 721, "Declaración informativa sobre monedas virtuales situadas en el extranjero", junto con los correspondientes diseńos de registro a través de los cuales se normaliza la información a suministrar.

De acuerdo con lo dispuesto en la Ley Foral 11/2019, de 11 de marzo, de la Administración de la Comunidad Foral de Navarra y del Sector Pśblico Institucional, la elaboración de esta orden foral se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurķdica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurķdica por ser desarrollo de la norma legal y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurķdica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurķdico foral.

El principio de transparencia se ha garantizado al identificar la presente exposición su objeto y finalidad de manera clara, asķ como mediante la publicación del proyecto en el Portal de Gobierno Abierto de Navarra, a efectos de que la ciudadanķa pueda conocer el texto en el trįmite de audiencia e información pśblica.

Por śltimo, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, asķ como los menores costes indirectos, fomentando el uso racional de los recursos pśblicos.

En consecuencia,

ORDENO:

Artķculo 1. Obligación de informar acerca de las monedas virtuales situadas en el extranjero.

1. Las personas fķsicas y jurķdicas residentes en territorio espańol, los establecimientos permanentes en dicho territorio de personas o entidades no residentes y las entidades a que se refiere el artķculo 25 de la Ley Foral 13/2000, de 14 de diciembre, General Tributaria, vendrįn obligadas a presentar una declaración informativa anual referente a la totalidad de las monedas virtuales situadas en el extranjero de las que se sea titular, o respecto de las cuales se tenga la condición de beneficiario, autorizado o de alguna otra forma se ostente poder de disposición, o de las que se sea titular real conforme a lo seńalado en el śltimo pįrrafo de este apartado, custodiadas por personas o entidades que proporcionan servicios para salvaguardar claves criptogrįficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales, a 31 de diciembre de cada ańo.

Dicha obligación también se extiende a quienes hayan sido titulares, autorizados, o beneficiarios de las citadas monedas virtuales, o hayan tenido poderes de disposición sobre las mismas, o hayan sido titulares reales en cualquier momento del ańo al que se refiera la declaración y que hubieran perdido dicha condición a 31 de diciembre de ese ańo. En estos supuestos, la información a suministrar serį la correspondiente a la fecha en la que dicha extinción se produjo.

A estos efectos, se entenderį por titular real quien tenga dicha consideración de acuerdo con lo previsto en el artķculo 4.2 de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, respecto de las monedas virtuales a nombre de las personas o instrumentos a que se refiere el citado apartado 2, cuando estos tengan su residencia o se encuentren constituidos en el extranjero.

2. El concepto de moneda virtual se entenderį segśn lo dispuesto en el artķculo 1.5 de la Ley 10/2010, de 28 de abril.

Las monedas virtuales se entenderįn situadas en el extranjero cuando la persona o entidad o establecimiento permanente que las custodie proporcionando servicios para salvaguardar las claves criptogrįficas privadas en nombre de terceros, para mantener, almacenar y transferir dichas monedas no estuviera obligado a presentar la obligación de información a que se refiere el apartado 8 de la disposición adicional cuarta del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Fķsicas, aprobado por el Decreto Foral Legislativo 4/2008, de 2 de junio.

3. La información a suministrar a la Administración tributaria comprenderį:

a) El nombre y apellidos o la razón social o denominación completa y, en su caso, nśmero de identificación fiscal del paķs de residencia fiscal de la persona o entidad que proporciona servicios para salvaguardar las claves criptogrįficas privadas en nombre de terceros, para mantener, almacenar y transferir las monedas virtuales, asķ como su domicilio o dirección de su sitio web.

b) La identificación completa de cada tipo de moneda virtual.

c) Los saldos de cada tipo de moneda virtual a 31 de diciembre, expresados en unidades de moneda virtual y su valoración en euros.

Para efectuar la valoración en euros, los sujetos obligados tomarįn la cotización a 31 de diciembre que ofrezcan las principales plataformas de negociación o sitios web de seguimiento de precios o, en su defecto, proporcionarįn una estimación razonable del valor de mercado en euros de la moneda virtual. A este respecto, se indicarį la cotización o valor utilizado para efectuar tal valoración.

4. La información sobre saldos a 31 de diciembre deberį ser suministrada por quien tuviese la condición de titular, beneficiario, autorizado o por quien de alguna otra forma ostente poder de disposición sobre las citadas monedas virtuales o tenga la consideración de titular real a esa fecha.

El resto de titulares, beneficiarios, autorizados, personas con poderes de disposición o titulares reales deberįn indicar los saldos de las monedas virtuales en la fecha en la que dejaron de tener tal condición.

5. La obligación de información prevista en este artķculo no resultarį de aplicación respecto de las siguientes monedas virtuales:

a) Aquellas de las que sean titulares las entidades a que se refiere el artķculo 13.1 de la Ley Foral 26/2016, de 28 de diciembre, del Impuesto sobre Sociedades.

b) Aquellas de las que sean titulares personas jurķdicas y demįs entidades residentes en territorio espańol, asķ como establecimientos permanentes en Espańa de no residentes, registradas en su contabilidad de forma individualizada e identificadas por su denominación, valor y entidad de custodia y paķs o territorio en que se encuentren situadas.

c) Aquellas de las que sean titulares las personas fķsicas residentes en territorio espańol que desarrollen una actividad económica y lleven su contabilidad de acuerdo con lo dispuesto en el Código de Comercio, registradas en dicha documentación contable de forma individualizada e identificadas por su denominación, valor y entidad de custodia y paķs o territorio en que se encuentren situadas.

d) No existirį obligación de informar sobre ninguna moneda virtual cuando los saldos a 31 de diciembre a los que se refiere el apartado 3.c) valorados en euros no superen, conjuntamente, los 50.000 euros. En caso de superarse dicho lķmite conjunto deberį informarse sobre todas las monedas virtuales.

6. Esta obligación deberį cumplirse entre el 1 de enero y el 31 de marzo del ańo siguiente a aquel al que se refiera la información a suministrar.

La presentación de la declaración en los ańos sucesivos solo serį obligatoria cuando el saldo conjunto a que se refiere el apartado 5.d) hubiese experimentado un incremento superior a 20.000 euros respecto del que determinó la presentación de la śltima declaración.

En todo caso serį obligatoria la presentación de la declaración en los supuestos previstos en el śltimo pįrrafo del apartado 4 respecto de las monedas virtuales a las que el mismo se refiere.

7. La declaración informativa anual a que se refiere este artķculo se presentarį ante la Hacienda Foral de Navarra con arreglo a los criterios de competencia previstos en el artķculo 46.2 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra.

Artķculo 2. Declaración informativa sobre monedas virtuales situadas en el extranjero .

Se aprueba el modelo 721 “Declaración informativa sobre monedas virtuales situadas en el extranjero”, que habrį de presentarse por los obligados a declarar seńalados en el artķculo 1, y remitirse a la Hacienda Foral de Navarra mediante mensajes informįticos, de acuerdo con el procedimiento y con el formato y diseńo previstos en el artķculo 7, y con el contenido a que se refiere el anexo I en relación con las monedas incluidas en cada clave pśblica respecto de las que se tenga la obligación de declarar.

Artķculo 3. Plazo de presentación del modelo 721.

La presentación del modelo 721 se realizarį entre el 1 de enero y el 31 de marzo del ańo siguiente a aquel al que se refiera la información a suministrar, atendiendo a lo dispuesto en el artķculo 1.6.

Artķculo 4. Forma de presentación del modelo 721.

El modelo 721 estarį disponible exclusivamente en formato electrónico y se presentarį por vķa electrónica a través de Internet de acuerdo con las condiciones generales y el procedimiento descritos en los artķculos 6 y 7.

Los presentadores deberįn tener en cuenta las normas técnicas que se requieren para poder efectuar la citada presentación electrónica y que se encuentran publicadas en la pįgina web del Gobierno de Navarra, en el apartado correspondiente a la Hacienda Foral de Navarra.

Artķculo 5. Habilitación para la presentación del modelo 721.

La presentación electrónica por Internet del modelo 721 podrį ser efectuada:

1. Por los obligados tributarios o, en su caso, sus representantes.

2. Por las personas o entidades que ostenten la condición de colaboradores sociales en la aplicación de los tributos, de acuerdo con lo dispuesto en el artķculo 90 de la Ley Foral 13/2000, de 14 de diciembre, General Tributaria, y en la Orden Foral 130/2009, de 29 de junio, por la que se aprueba el Acuerdo de colaboración externa para realizar en representación de terceras personas la presentación por vķa telemįtica de declaraciones, comunicaciones y otros documentos tributarios y la tramitación telemįtica del pago de deudas tributarias.

Artķculo 6. Condiciones generales para la presentación del modelo 721.

La presentación electrónica del modelo 721 estarį sujeta al cumplimiento de las condiciones generales establecidas en el artķculo 2 de la Orden Foral 132/2009, de 3 de julio, del consejero de Economķa y Hacienda, regulando los supuestos de presentación obligada por vķa telemįtica o en soporte legible por ordenador de determinadas declaraciones tributarias.

Artķculo 7. Procedimiento para la presentación electrónica del modelo 721 .

Los mensajes informįticos comprensivos de las declaraciones del modelo 721 se ajustarįn a los campos de registro en que se concrete el contenido de los mismos que figuran en los anexos I y II.

La presentación del modelo 721, “Declaración informativa sobre monedas virtuales situadas en el extranjero”, se efectuarį mediante la presentación de los mensajes informįticos a que se refiere el artķculo 2, a través del servicio web que se pondrį a disposición de los contribuyentes en el trįmite de presentación del modelo 721 de la pįgina web del Gobierno de Navarra, en el apartado correspondiente a la Hacienda Foral de Navarra.

Disposición Final Śnica. Entrada en vigor.

La presente orden foral entrarį en vigor el dķa siguiente al de su publicación en el Boletķn Oficial de Navarra y serį de aplicación por primera vez a las declaraciones que se presenten a partir de 1 de enero de 2024, respecto de la información correspondiente al ańo inmediato anterior.

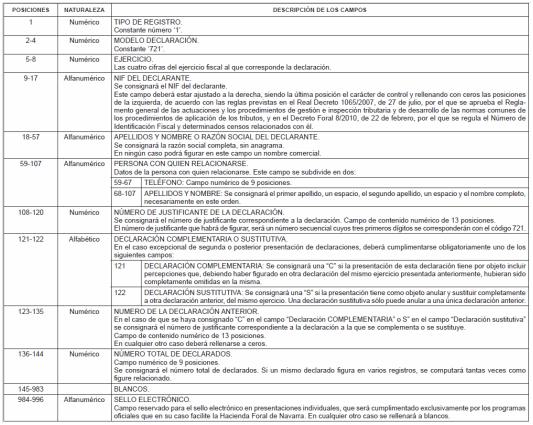

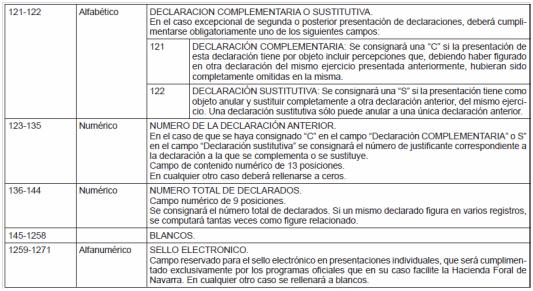

ANEXO I. TIPO DE REGISTRO 1

Registro de declarante

–Todos los importes serįn positivos.

–Los campos numéricos que no tengan contenido se rellenarįn a ceros.

–Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarįn a blancos.

–Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda.

–Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayśsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.

MODELO 721

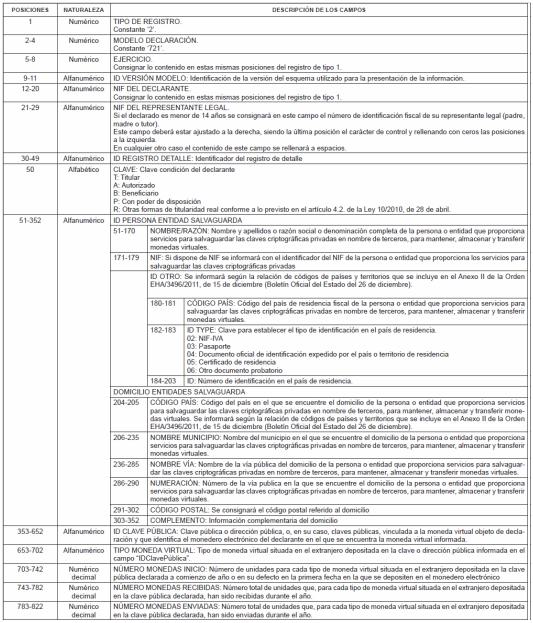

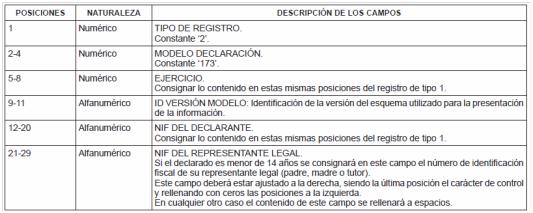

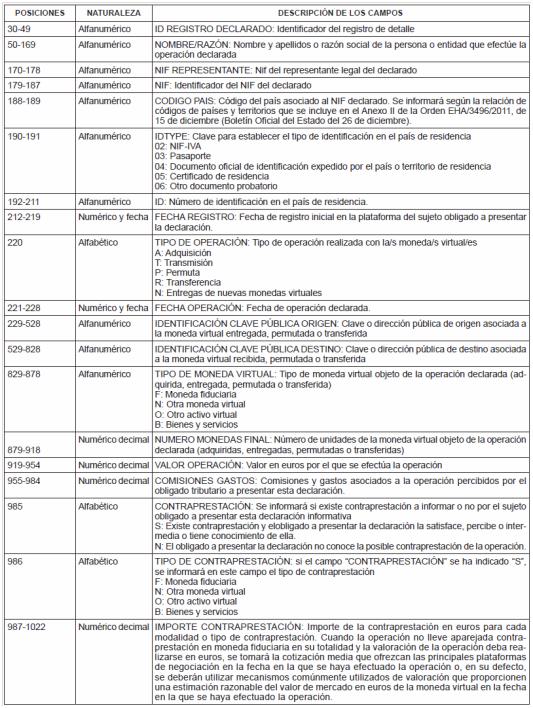

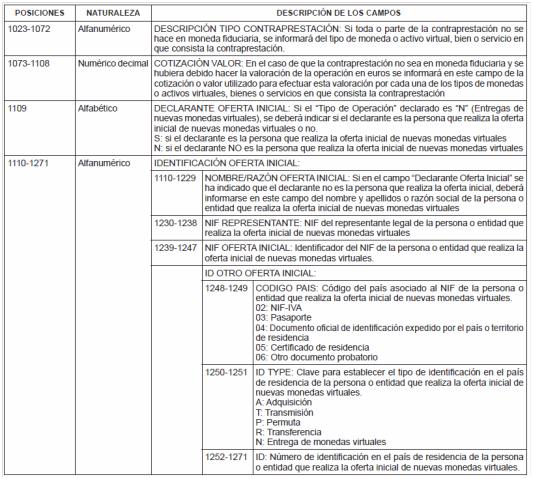

C.–TIPO DE REGISTRO 2

Registro de declarados

–Todos los importes serįn positivos.

–Los campos numéricos que no tengan contenido se rellenarįn a ceros.

–Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarįn a blancos.

–Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda.

–Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayśsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.

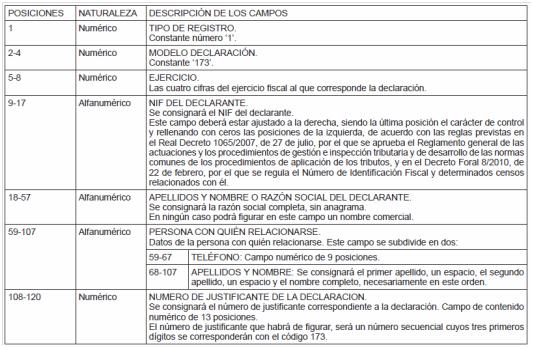

ANEXO II. TIPO DE REGISTRO 1

Registro de declarante

–Todos los importes serįn positivos.

–Los campos numéricos que no tengan contenido se rellenarįn a ceros.

–Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarįn a blancos.

–Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda.

–Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayśsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.

MODELO 173

C.–TIPO DE REGISTRO 2

Registro de declarados

–Todos los importes serįn positivos.

–Los campos numéricos que no tengan contenido se rellenarįn a ceros.

–Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarįn a blancos.

–Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda.

–Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayśsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.