LEXNAVARRA

DECRETO FORAL 26/2018, DE 25 DE ABRIL, DE DESARROLLO DE LOS DERECHOS A LA INCLUSIÓN SOCIAL Y A LA RENTA GARANTIZADA

BON 05/06/2018

CAPÍTULO I. Disposición general

- Artículo 1. Objeto.

CAPÍTULO II. Derecho a la Inclusión Social

- Artículo 2. Titulares del derecho.

- Artículo 3. Procedimiento.

- Artículo 4. Codiagnóstico social.

- Artículo 5. Programa personalizado y convenio de inclusión social.

CAPÍTULO III. Derecho a la Renta Garantizada

Sección 1.Ş. Disposiciones generales

- Artículo 6. Personas computables.

- Artículo 7. Concurrencia de unidades perceptoras.

Sección 2.Ş. Requisitos de las personas beneficiarias

- Artículo 8. Disposición general.

- Artículo 9. De la edad.

- Artículo 10. Del tiempo de residencia en la Comunidad Foral de Navarra.

- Artículo 11. De la capacidad económica.

- Artículo 12. Cómputo de ingresos.

- Artículo 13. Cómputo de los bienes muebles.

- Artículo 14. Cómputo de otros bienes.

- Artículo 15. Ejercicio previo de otros derechos.

Sección 3.Ş. Ejercicio conjunto con el derecho a la inclusión social

- Artículo 16. Supuestos de ejercicio conjunto.

- Artículo 17. Unidades familiares con más de un ańo ininterrumpido de prestación.

- Artículo 18. Unidades familiares con más de dos ańos de prestación.

- Artículo 19. Supuestos de acceso excepcional a Renta Garantizada por exclusión social grave.

- Artículo 20. Acceso a Renta Garantizada en caso de residencia temporal en recursos sociales o sociosanitarios autorizados.

Sección 4.Ş. Estímulos e incentivos al empleo

- Artículo 21. Estímulos al empleo.

- Artículo 22. Incentivos en contratos laborales subvencionados.

Sección 5.Ş. Procedimiento

- Artículo 23. Solicitud.

- Artículo 24. Documentación.

- Artículo 25. Actuaciones de los servicios sociales de base.

- Artículo 26. Renovación de Renta Garantizada.

- Artículo 27. Tramitación en supuestos de violencia de género.

- Artículo 28. Solicitud de modificación.

- Artículo 29. Actualización de cuantías.

Sección 6.Ş. Procedimiento sancionador

- Artículo 30. Disposición general.

- Artículo 31. Composición de la Comisión de Verificación.

- Artículo 32. Régimen interno de la Comisión de Verificación.

- Artículo 33. Funcionamiento de la Comisión de Verificación.

- Artículo 34. Intervención de la Comisión de Verificación en los supuestos de suspensión cautelar de la Renta Garantizada.

CAPÍTULO IV. Evaluación de los derechos

- Artículo 35. Evaluación de proceso e impacto de los derechos a la inclusión social y a la Renta Garantizada.

- Disposición Adicional Única. Modelos de solicitud de Renta Garantizada.

- Disposición Transitoria Única. Evaluación de los estímulos al empleo.

- Disposición Derogatoria Única. Derogación de normas.

- Disposición Final Primera. Modificación del Anexo II del Decreto Foral 69/2008, de 17 de junio, por el que se aprueba la cartera de servicios sociales de ámbito general.

- Disposición Final Segunda. Habilitación.

- Disposición Final Tercera. Entrada en vigor.

ANEXO I. Formulario de Solicitud

ANEXO II. Modelo de Renovación

ANEXO III. Modelo de comunicación de hechos y solicitud de modificación

La Ley Foral 15/2016, de 11 de noviembre, por la que se regulan los derechos a la Inclusión Social y a la Renta Garantizada, ha introducido en el sistema de protección social de Navarra el modelo de doble derecho, de tal manera que reconoce, por una parte, el derecho a recibir los apoyos y el acompańamiento personalizado orientado a la inclusión plena y efectiva en la sociedad, en todas sus dimensiones, de modo que todas las personas que residen en Navarra obtengan las posibilidades y los recursos necesarios para participar plenamente en la vida económica, social y cultural, y que disfruten de un nivel de vida y bienestar considerado adecuado al conjunto de la sociedad navarra; y por otra parte, reconoce el derecho subjetivo a una Renta Garantizada, como prestación económica destinada a cubrir las necesidades básicas de las personas que, reuniendo determinadas circunstancias, carezcan de capacidad económica para ello.

En la disposición final primera de esta ley foral se seńala que el Gobierno de Navarra aprobará mediante decreto foral el desarrollo reglamentario de la ley, de modo que el acceso y ejercicio de ambos derechos sea lo más transparente, objetivo y ágil preciso, teniendo por objeto este decreto foral dicho desarrollo reglamentario, tal y como recoge el artículo 1 del mismo.

Esta norma se estructura en cuatro capítulos y sus disposiciones adicional, transitoria, derogatoria y finales. El Capítulo I recoge en un solo artículo el mencionado objeto del decreto foral.

El Capítulo II se centra tanto en el elemento subjetivo del primero de los derechos mencionados como en la reglamentación de los aspectos procedimentales del ejercicio del mismo; es especialmente relevante el tratamiento que se da al “co-diagnóstico social” basándolo, por una parte en la consideración de la persona como sujeto activo de su propia vida y, por otra, en un modelo multidimensional (dimensiones que deben ser valoradas) y dinámico (categorías diagnósticas) del proceso de inclusión social; para favorecer el ejercicio profesional de esta fase se prevé la existencia de un instrumento o herramienta común de valoración. Finaliza el capítulo con la regulación del contenido mínimo que debe contener el programa personalizado a proponer y del convenio de inclusión a convenir entre las partes implicadas.

Por su parte, el Capítulo III se centra en el segundo de los derechos regulados y por su extensión se estructura en seis secciones. La primera de ellas recoge las disposiciones generales. A tenor del artículo 6 de la Ley Foral 15/2016, la Renta Garantizada es un derecho relacionado con unidades familiares; el decreto foral clarifica el procedimiento para establecer esta relación, así partiendo de la definición de unidad familiar que establece esta ley foral y que se estructura desde la posición de la persona que realiza la solicitud, se debe valorar la concurrencia de los requisitos de acceso al derecho en cada una de las personas que integran dicha unidad familiar para determinar cuáles son las personas que efectivamente computarán a efectos de determinar la unidad perceptora, diferenciado por una parte las y los menores de edad que, por estar a cargo de sus progenitores o tutores legales, siempre son tomados en consideración, de las personas adultas que para que puedan ser consideradas como computables, y por tanto integrantes de la unidad perceptora, deben reunir los requisitos establecidos en el artículo 5 de la ley foral seńalada y cuya reglamentación se establece en la Sección 2.Ş del este capítulo. La Sección 1.Ş finaliza con la regulación de la concurrencia de unidades perceptoras, abordándose tres supuestos: unidades familiares compuestas por dos o más núcleos familiares, supuestos de custodia compartida y, finalmente, concurrencia en un mismo domicilio de unidades familiares diferentes.

La Sección 2.Ş, como se ha indicado, se centra en el desarrollo reglamentario de los cuatro requisitos de acceso a la prestación: edad, tiempo de residencia en Navarra, capacidad económica insuficiente y ejercicio previo de derechos. Por su propia complejidad, al tercero de los requisitos se dedican 4 artículos, uno de carácter genérico y los otros tres sobre las reglas y criterios a seguir para el cómputo de los ingresos, de los bienes muebles y de otros bienes.

En la Sección 3.Ş se recogen los aspectos procedimentales específicos de la tramitación de la Renta Garantizada cuando también se ejerce el derecho a la Inclusión Social en los supuestos recogidos en los artículos 34 y 35 de la Ley Foral 15/2016, es decir, cuando las unidades perceptoras llevan uno o dos ańos de percepción ininterrumpida de la prestación o cuando las unidades perceptoras se encuentran en situación de exclusión social grave bien accediendo a la prestación de modo excepcional por no reunir los requisitos de acceso o bien por estar residiendo en un recurso temporal social o socio-sanitario.

La Sección 4.Ş está dedicada al procedimiento de incentivación de la inserción sociolaboral de las personas perceptoras de Renta Garantizada, así se regulan los mecanismos de estímulo al empleo, de suspensión de la prestación por incorporación laboral y de incentivación en supuestos de contratos laborales subvencionados que tienen un elemento de protección social suplementario.

A continuación, las Secciones 5.Ş y 6.Ş regulan los procedimientos ordinario y sancionador respectivamente. En cuanto a la primera de ellas, se centra en el inicio del procedimiento mediante la solicitud de la persona interesada, la documentación que se debe aportar para verificar la concurrencia de los requisitos de acceso a la prestación, las actuaciones que los servicios sociales de base deben realizar, el procedimiento específico para renovar la prestación, el modo y efectos de la comunicación de hechos que puedan dar pie a modificaciones en la prestación y el procedimiento de actualización anual de las cuantías. Cabe seńalar que como el sistema de actualización es coincidente con el previsto en los apartados A) 4, 3.Ş y B) 4, 4.Ş del artículo 68 del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral Legislativo 4/2008, de 2 de junio, se incorpora una disposición adicional con la finalidad de llevar a cabo el desarrollo reglamentario de las actualizaciones de cuantías de deducciones por pensiones de viudedad y por pensiones contributivas de jubilación que exige el artículo mencionado. Figura también un artículo específico a la tramitación de la Renta Garantizada cuando se es víctima de violencia de género, de tal modo que se da cumplimiento al artículo 54 de la Ley Foral 14/2015, de 10 de abril, para actuar contra la violencia hacia las mujeres. Por su parte, la Sección 6.Ş se centra en la regulación de la Comisión de Verificación, órgano creado por la Ley Foral 15/2016 con objeto de dar una garantía suplementaria a las personas perceptoras de Renta Garantizada que presuntamente hayan cometido alguna de la infracciones recogidas en esta ley foral.

El último Capítulo está dedicado al procedimiento de evaluación de los dos derechos amparados por este decreto foral.

Finalmente, la Disposición final primera modifica el Anexo II del Decreto Foral 69/2008, de 17 de junio, por el que se aprueba la cartera de servicios sociales de ámbito general, mediante la adición de la prestación (“Ayuda económica a personas con discapacidad”) en el Área de la Atención a Personas con Discapacidad.

En su virtud, a propuesta del Consejero de Derechos Sociales, de acuerdo con el Consejo de Navarra, y de conformidad con la decisión adoptada por el Gobierno de Navarra en sesión celebrada el día veinticinco de abril de dos mil dieciocho,

decreto:

CAPÍTULO I. Disposición general

Este decreto foral tiene por objeto el desarrollo reglamentario de los derechos a la inclusión social y a la Renta Garantizada.

CAPÍTULO II. Derecho a la Inclusión Social

Artículo 2. Titulares del derecho.

El derecho a la inclusión social es un derecho personal de quien residiendo en Navarra se encuentra en situación de exclusión social conforme al artículo 2 de la Ley Foral 15/2016, de 11 de noviembre reguladora de los derechos a la Inclusión Social y a la Renta Garantizada, y a lo previsto en este reglamento.

1. El servicio social de base correspondiente, si apreciara que una persona se encuentra en situación de exclusión social, informará a ésta sobre las características de este derecho a los efectos de facilitar su ejercicio.

2. El procedimiento, iniciado con carácter general a solicitud de la persona interesada, se desarrollará en las siguientes fases: realización del co-diagnóstico de la situación personal, propuesta de programa personalizado de inclusión social, firma de convenio de inclusión social, realización del programa y seguimiento, evaluación y reorientación del mismo.

Artículo 4. Codiagnóstico social.

1. El co-diagnóstico de la situación de exclusión social se realizará con la participación activa de la persona interesada y de profesionales de los servicios sociales correspondientes, valorándose las siguientes dimensiones:

a) Dimensión económica y laboral: Se tendrá en cuenta la disponibilidad de ingresos para cubrir los gastos en bienes y servicios básicos y la participación en el mercado de trabajo.

b) Dimensión residencial, espacial: Se valorará la disponibilidad de alojamiento y vivienda, y la estabilidad, condiciones y accesibilidad de la misma.

c) Dimensión personal: Se valorará el estado de salud, dinamismos vitales, la formación y desempeńo de competencias y habilidades sociales, así como la empleabilidad.

d) Dimensión relacional: Se valorará la disponibilidad de relaciones y vínculos sociales, la adecuada relación de convivencia personal y familiar, y la recepción de apoyo social para la satisfacción de las necesidades básicas.

e) Dimensión social: Se valorará la adaptación al medio social y normativo, la disponibilidad de protección social y la aceptación social.

2. La valoración determinará igualmente la situación en que se encuentra la persona, de entre las siguientes categorías diagnósticas:

a) Situación de inclusión social.

b) Riesgo de exclusión social.

c) Situación de exclusión social, con los siguientes grados:

a. Leve.

b. Moderada.

c. Grave.

3. Para su elaboración se contará con la información personal facilitada por la persona interesada y con el instrumento técnico común de valoración de la exclusión social aprobado por orden foral del titular del Departamento competente en materia de Servicios Sociales y disponible en la página web de Servicios Sociales de dicho Departamento.

Artículo 5. Programa personalizado y convenio de inclusión social.

1. El servicio social de base correspondiente elaborará una propuesta de acompańamiento social fijando un programa personalizado con los siguientes elementos, como mínimo:

a) Objetivos a alcanzar y resultados previstos, en función de las dimensiones afectadas y su grado.

b) Recursos idóneos a aplicar de entre los siguientes:

b1) Prestaciones y servicios, tanto de atención primaria como de incorporación social, garantizados por la cartera de servicios sociales.

b.2) Servicios o prestaciones no garantizados por la cartera de servicios sociales y financiados públicamente.

b.3) Servicios o recursos del Servicio Navarro de Empleo-Nafar Lansare, tanto de orientación y formación como de acceso al empleo.

A los efectos de esta letra b), el Departamento competente en materia de servicios sociales deberá publicar y mantener actualizado en la página web de Servicios Sociales un listado de recursos disponibles y sus características.

c) Duración y periodicidad adecuada de la intervención.

d) Sistema de evaluación y reorientación.

e) Compromisos a adquirir por ambas partes.

2. El convenio de inclusión social recogerá todos los apartados de la propuesta de programa personalizado y el periodo de vigencia del mismo, y será suscrito por las partes intervinientes a que se refiere el apartado 3 del artículo 4 de la Ley Foral 15/2016, de 11 de noviembre, por la que se regulan los derechos a la Inclusión Social y a la Renta Garantizada.

CAPÍTULO III. Derecho a la Renta Garantizada

Sección 1.Ş. Disposiciones generales

Artículo 6. Personas computables.

1. A los efectos de la determinación de la existencia o no del derecho a la Renta Garantizada se tendrán en cuenta las circunstancias de todas las personas de la unidad familiar.

2. Se entenderá por personas computables las personas adultas y los menores emancipados que reúnen los requisitos establecidos en el artículo 5 de la Ley Foral 15/2016, de 11 de noviembre, por la que se regulan los derechos a la Inclusión Social y a la Renta Garantizada, y las personas menores de edad de la unidad familiar.

3. El porcentaje adicional a aplicar según el artículo 7 de la Ley Foral 15/2016, de 11 de noviembre, por la que se regulan los derechos a la Inclusión Social y a la Renta Garantizada, estará determinado por el número de personas computables de la unidad familiar.

4. Quien figure como solicitante de la Renta Garantizada será la persona responsable del cumplimiento de las obligaciones procedimentales que establece la normativa de aplicación y se entenderán con ésta todas las comunicaciones que afecten a la unidad o núcleo familiar de que se trate.

5. El cumplimiento de los requisitos de acceso a la Renta Garantizada y las obligaciones de ello derivadas corresponden a todas las personas de la unidad perceptora.

Artículo 7. Concurrencia de unidades perceptoras.

1. Se podrán conceder dos rentas garantizadas cuando en la misma unidad familiar dos personas solicitantes puedan constituir núcleos familiares distintos, al menos uno de ellos incluya a menores o personas dependientes o con discapacidad igual o superior al 65%, y se cumplan las siguientes reglas:

a) Ninguna persona podrá pertenecer simultáneamente a dos núcleos familiares.

b) La primera solicitud en el tiempo determinará la composición de la totalidad de los miembros de la unidad familiar.

c) La segunda solicitud en el tiempo estará acotada al núcleo familiar que posibilite la excepcionalidad.

d) La concesión de Renta Garantizada a un núcleo familiar finalizará con la de la unidad familiar de la que forme parte. En el momento de la renovación de la Renta Garantizada de la unidad familiar se considerarán globalmente las condiciones de ésta, incluido, en su caso, el núcleo familiar.

e) Las modificaciones en la Renta Garantizada de una unidad perceptora que sean consecuencia del cambio de circunstancias de sus miembros afectarán solamente a ésta, sin extender sus efectos a la otra unidad perceptora.

2. No se podrá formar parte de dos unidades perceptoras de forma simultánea. En el caso de custodia compartida y ambos progenitores perciban Renta Garantizada, las circunstancias económicas del o la menor computarán por mitades en los cálculos de cada unidad perceptora y el importe de la Renta Garantizada que le corresponda se atribuirá por mitad a cada unidad perceptora.

3. En el caso de que en un mismo domicilio convivan dos o más unidades familiares, cada una tendrá derecho a percibir una Renta Garantizada, con un máximo de tres rentas en dicho domicilio. En este caso, la concesión se determinará por orden de entrada de la solicitud.

En el caso de que una unidad perceptora de Renta Garantizada modifique su domicilio y, en el nuevo, ya existieran tres rentas garantizadas concedidas, se le extinguirá la prestación.

Sección 2.Ş. Requisitos de las personas beneficiarias

Artículo 8. Disposición general.

Para tener derecho a la Renta Garantizada las personas deben cumplir en el momento de la solicitud los requisitos establecidos en la Ley Foral 15/2016, de 11 de noviembre, por la que se regulan los derechos a la Inclusión Social y a la Renta Garantizada, y en este decreto foral.

Estos requisitos se deben mantener durante todo el periodo de percepción de la misma.

En el caso de tener entre 18 y 24 ańos sin menores a cargo, la persona solicitante deberá haber vivido de forma independiente durante al menos dos ańos antes de la solicitud de la Renta Garantizada. Se entenderá que ha vivido de forma independiente si ha permanecido en situación de alta en cualquiera de los regímenes que integran el Sistema de la Seguridad Social durante al menos un ańo, aunque no sea ininterrumpido, y siempre que acredite que su domicilio haya sido distinto al de sus progenitores durante dos ańos anteriores a la solicitud.

Lo seńalado en el párrafo anterior no será de aplicación en el caso de que ambos progenitores de la persona solicitante hubieran fallecido o ésta procediese de instituciones de protección social de menores gestionando la guarda a través de acogimiento residencial o familiar, pasando sin solución de continuidad a vivir de forma independiente.

Artículo 10. Del tiempo de residencia en la Comunidad Foral de Navarra.

1. Las personas beneficiarias deben residir en la Comunidad Foral de Navarra al menos con dos ańos de antelación a la fecha de presentación de la solicitud o un ańo en los casos de que en la unidad familiar hubiera menores o personas dependientes o con discapacidad igual o superior al 65%.

2. En los casos de traslados fuera de la Comunidad Foral de Navarra a recursos sociales o de otra naturaleza por razones de inicio de tratamiento en comunidad terapéutica, por ingreso en prisión, o por protección en supuestos de víctimas de violencia de género, se considerará que la residencia no se ha interrumpido siempre que exista el empadronamiento en Navarra con anterioridad al traslado y se reanude con posterioridad a la salida de los citados recursos.

Artículo 11. De la capacidad económica.

1. La unidad familiar debe carecer de medios suficientes para cubrir sus necesidades básicas. Para establecer la carencia de medios se tomará en consideración la capacidad económica, en los términos establecidos en la Ley Foral 15/2016, de quien solicita y, en su caso, del resto de integrantes de la unidad familiar de la que forma parte.

2. Existirá carencia de medios suficientes cuando la capacidad económica no supere los siguientes límites:

a) Los ingresos económicos de la unidad familiar de los últimos seis meses incluido el de la solicitud, sean inferiores a la cuantía de Renta Garantizada que pudiera corresponder en cómputo semestral, en función de los miembros computables de la unidad familiar en el momento de la solicitud.

b) El valor de los bienes muebles sea igual o inferior al 65% de la Renta Garantizada para una unidad familiar de un solo miembro en términos anuales.

c) El valor catastral de los bienes inmuebles computables sea igual o inferior a 10 veces la cuantía correspondiente de Renta Garantizada para una unidad familiar de un solo miembro, en términos anuales.

Artículo 12. Cómputo de ingresos.

1. Para la determinación del derecho a la Renta Garantizada se tendrán en cuenta los ingresos obtenidos por cualquiera de las personas que integran la unidad familiar en los últimos seis meses, incluido el de la solicitud, y por cualquiera de los siguientes conceptos:

a) Rendimientos del trabajo por cuenta ajena: Para ello se contabilizarán los ingresos brutos mensuales, incluyendo la parte proporcional de las pagas extras y las retenciones por IRPF, a los que se les deducirán las cotizaciones satisfechas a la Seguridad Social, y en su caso las cantidades abonadas por derechos pasivos, mutualidades de carácter obligatorio o similares.

b) Prestaciones y pensiones reconocidas encuadradas en los regímenes de previsión social financiados con cargo a fondos públicos o privados: Se computará el importe mensual incluyendo la parte proporcional de las pagas extras y las retenciones por IRPF, a lo que se deducirán las cotizaciones satisfechas a la Seguridad Social.

c) Los importes percibidos por pensiones compensatorias y de alimentos, sin perjuicio de lo dispuesto en la letra e) del apartado 3 de este artículo.

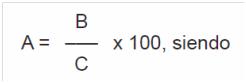

d) Rendimientos por actividades empresariales y profesionales. Se incluyen los rendimientos netos de trabajo por cuenta propia procedentes de actividades comerciales, agropecuarias, profesionales o de otra naturaleza. Se deducirán las cotizaciones satisfechas a la Seguridad Social y las cantidades abonadas por derechos pasivos, mutualidades de carácter obligatorio o similar. Dichos rendimientos se determinarán de conformidad con la normativa fiscal que sea de aplicación para la determinación de los rendimientos netos por actividades empresariales o profesionales, por alguno de los siguientes medios:

- Primero. Rendimiento neto acumulado según la última declaración de pagos fraccionados a cuenta del I.R.P.F. trimestral (modelo 130, modalidad segunda).

- Segundo. De no estar obligados a realizar dicha declaración, se realizará una estimación de los ingresos del último semestre aplicando el porcentaje de rendimiento atribuible resultante en la última declaración de IRPF anual, a la suma de bases en cada una de las dos últimas declaraciones de IVA trimestrales.

Dicho porcentaje se calculará de la siguiente manera:

A = Porcentaje de rendimiento atribuible.

B = Rendimiento Atribuible (casilla 220 de la declaración de IRPF anual).

C = Suma de ingresos agropecuarios (casilla 203) más ingresos de otras actividades (casilla 204).

- Tercero De no disponerse de declaración fiscal previa, se tendrán en cuenta los ingresos netos mensuales conforme al rendimiento neto de la declaración de pago fraccionado del IRPF trimestral (modelo 130); y en caso de no tener obligación de realizar esta declaración, se tomarán en consideración los ingresos declarados en la solicitud conforme a la cuenta de pérdidas y ganancias de dicha actividad. En ambos supuestos, se presumirá un ingreso del 60% de la Renta Garantizada mensual de un solo miembro, siempre que las actividades empresariales o profesionales se vengan realizando con una antelación de seis meses o más a contar desde la solicitud de Renta Garantizada.

e) Rendimientos por actividad no constitutiva de medio fundamental de vida: se justificarán mediante declaración responsable realizada según modelo oficial incluido en la solicitud en la que conste la realización de dicha actividad, la intensidad/tiempo de dedicación y los ingresos que genera. En el caso de no especificarse la cuantía o cuando la declaración responsable no supere el importe del módulo establecido, se presumirá una cuantía mínima de actividad conforme a los módulos establecidos y en cómputo mensual:

| ACTIVIDAD | INTENSIDAD / TIEMPO DE DEDICACIÓN | EUROS |

| Recogida de chatarra y cartón | Mes | 250 |

| Trabajos agrícolas (temporeros) | Día | 50 |

| Empleado/a de hogar | Hora | 8 |

| Venta ambulante y otras actividades | Mes | 160 |

Estos módulos se actualizarán anualmente aplicando los indicadores utilizados para la actualización de la cuantía de Renta Garantizada.

f) Rendimientos netos de capital inmobiliario. Se considerará el total de los rendimientos procedentes de la explotación del patrimonio de las personas miembros de la unidad familiar, sea cual sea la forma que adopte la mencionada explotación y, en todo caso, los rendimientos obtenidos por alquileres, precios de traspaso o cesión, tanto de bienes rústicos como urbanos, incluido el alquiler de habitaciones de la vivienda en propiedad.

g) Ingresos atípicos. Se computarán como tales, los siguientes:

- Premios obtenidos por cualquiera de los miembros de la unidad familiar, excepto los premios para la educación y la formación.

- Indemnizaciones, atrasos percibidos en concepto de pensiones de alimentos y/o pensiones compensatorias, liquidación de pensiones concedidas con fecha de efecto anterior, todo ello sin perjuicio de lo dispuesto en el apartado 3 de este artículo.

- Herencias y legados.

- Donaciones.

- Recursos obtenidos por la venta de patrimonio. En el caso de la vivienda habitual, no se computarán las cantidades que se reinviertan en la adquisición de una nueva vivienda destinada a residencia habitual de la unidad familiar.

- Los ingresos obtenidos por realquilar habitaciones, cuando el titular del contrato de arrendamiento de la vivienda obtenga por este concepto una cuantía superior al gasto del alquiler mensual de la totalidad de la vivienda fijada en el contrato de arrendamiento. Se computará como ingreso la diferencia entre los ingresos mensuales obtenidos por dicha actividad y el precio de alquiler mensual que figure en el contrato de arrendamiento.

- Cualesquiera otros ingresos no contemplados en los puntos anteriores, de carácter no regular u obtenidos de modo excepcional por cualquiera de las personas de la unidad familiar.

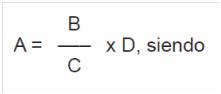

2. Los ingresos obtenidos por cualquiera de los conceptos recogidos en el apartado 1 de este artículo, por las personas no computables de la unidad familiar, se tendrán en cuenta en la parte proporcional que le corresponda a cada miembro de la unidad familiar según la siguiente fórmula:

A = Ingresos computables para la unidad perceptora.

B = Ingresos de la persona que no computa.

C = N.ş de miembros de la unidad familiar.

D = N.ş de miembros de la unidad perceptora.

3. No serán tenidos en cuenta en el cómputo de los ingresos los obtenidos por los siguientes conceptos:

a) Ayudas económicas de carácter finalista. Se consideran ayudas económicas finalistas las ayudas que hayan sido concedidas para cubrir una necesidad específica de cualquiera de las personas integrantes de la unidad familiar, por lo que no se tendrán en cuenta los ingresos procedentes de las siguientes ayudas:

- Becas para la educación o la formación.

- Becas-comedor y becas de transporte.

- Ayudas técnicas del ámbito socio-sanitario.

- Ayudas para el acceso, reforma o rehabilitación de la vivienda habitual.

- Subsidio de movilidad y gastos de transporte de personas con discapacidad.

- Subsidio por ayuda de terceras personas.

- Ayudas extraordinarias de emergencia para personas en situación de exclusión social.

- Ayudas de emergencia social y de apoyo a procesos de inclusión social.

- Prestación económica vinculada al servicio, prestación económica para asistente personal y prestación económica para cuidados en el entorno familiar y apoyo a cuidadores no profesionales, todas ellas contempladas en la normativa sobre dependencia.

- Los ingresos por capitalización del desempleo.

- Indemnizaciones de carácter finalista, por la cuantía de las mismas cuya aplicación a paliar los efectos del hecho causante de la indemnización quede justificada.

- Los ingresos de los seis meses anteriores a la solicitud de la Renta Garantizada de ayudas de igual finalidad que ésta, obtenidos dentro de los programas de acogida para personas refugiadas y asiladas y de apoyo a víctimas de violencia de género.

- Cualquier otro tipo de ayuda finalista que pudiera existir o crearse.

b) Prestaciones económicas concedidas por el Departamento competente en materia de protección de menores para compensar los gastos derivados del acogimiento familiar de menores.

c) Prestaciones de la Seguridad Social y/o ayudas análogas de otros sistemas de previsión social por hijo o hija a cargo menores de 18 ańos.

d) Incentivos o gratificaciones para la participación en actividades de centros ocupacionales de inserción debidamente autorizados.

e) Pensiones o prestaciones análogas, bien de miembros de la unidad familiar que no pertenezcan al núcleo familiar de la persona solicitante o bien de hijos o hijas a cargo de ésta hasta una cuantía equivalente al 45% de la Renta Garantizada mensual para una unidad perceptora de un solo miembro. En estos casos, se entenderá que están a cargo cuando los hijos o hijas sean menores de 25 ańos o mayores con dependencia o discapacidad igual o superior al 65%.

Estas exenciones incluyen a las pensiones alimenticias reflejadas en las sentencias de separación, divorcio, hijos no matrimoniales y/o convenios reguladores.

En el caso de que varias personas de la unidad familiar perciban este tipo de pensiones o prestaciones, la exención se aplicará a la pensión o prestación de cada persona que las perciba.

En el caso de que una misma persona perciba más de una pensión, la exención se aplicará a una o varias de ellas siempre que la cuantía total eximida no exceda del 45% de la Renta Garantizada para una unidad perceptora de un solo miembro.

f) La exención prevista en el artículo 22 de este decreto foral.

Artículo 13. Cómputo de los bienes muebles.

Para el cálculo del valor de los bienes muebles se aplicarán los siguientes criterios:

a) Depósitos en cuenta corriente o a plazo, acciones, fondos de inversión y de pensiones, valores mobiliarios, seguros de vida en caso de rescate y rentas temporales o vitalicias. Se computarán por su valor nominal.

b) Los objetos de arte, joyas o antigüedades, se computarán por el valor de mercado de los mismos en el momento de la solicitud.

c) Para fijar la cuantía de los bienes muebles que posee la unidad familiar se procederá a la suma de las cuantías que figuren a nombre de cada una de las personas que componen la misma.

Artículo 14. Cómputo de otros bienes.

Para el cálculo del valor de los bienes inmuebles se aplicarán los siguientes criterios:

1. Para los bienes inmuebles de naturaleza rústica o urbana se estará a su valor catastral. Respecto a los que no se cuente con la totalidad de la propiedad se considerará la parte proporcional de su valor catastral.

2. Bienes no computables:

a) La vivienda habitual, incluido el mobiliario de la misma, el ajuar doméstico. Además, se incluye un vehículo de transporte habitual. El valor del ajuar, mobiliario y vehículo se fijará según su precio de mercado. El de la vivienda, según su valor catastral.

Cuando los bienes contemplados en esta letra superen los trescientos mil euros, se computará el exceso.

b) Bienes muebles o inmuebles que constituyan instrumentos necesarios para el desarrollo de la actividad laboral o empresarial y que dicha actividad sea la fuente principal de ingresos de la unidad familiar.

En estos casos, la valoración se hará atendiendo a su valor de mercado o catastral, según sean muebles o inmuebles.

Cuando los bienes contemplados en esta letra superen 3 veces la cuantía correspondiente a la Renta Garantizada para una unidad familiar de un solo miembro en cómputo anual, se computará el exceso.

Artículo 15. Ejercicio previo de otros derechos.

1. Con carácter previo a la solicitud, todas las personas de la unidad familiar deben haber solicitado cualquier prestación, subsidio o pensión pública o privada que pudiera corresponderles por Derecho.

Para el cumplimiento de este requisito se deberá haber solicitado, en los seis meses anteriores a la solicitud incluido el mes de ésta, de cualquiera de las administraciones públicas competentes, las prestaciones, pensiones, o subsidios de toda índole que pudieran corresponderles, y con carácter general se deberá contar con la inscripción como demandante de empleo en el momento de la solicitud.

2. La obligación a que se refiere este artículo recae sobre cualquier persona de la unidad perceptora cuando tales derechos nazcan con posterioridad a la concesión de la Renta Garantizada.

Sección 3.Ş. Ejercicio conjunto con el derecho a la inclusión social

Artículo 16. Supuestos de ejercicio conjunto.

1. Se ejercerán conjuntamente los derechos a la Renta Garantizada y a la inclusión social en los siguientes supuestos:

a) Con carácter voluntario, cuando la unidad familiar de la persona solicitante se encuentre en situación de exclusión social y desee iniciar el ejercicio del derecho a la inclusión social.

b) Aquellas unidades familiares en las que concurran los supuestos del artículo 34.2 de la Ley Foral 15/2016, de 11 de noviembre.

c) Aquellas unidades familiares en las que concurran los supuestos del artículo 34.3 de la Ley Foral 15/2016, de 11 de noviembre.

d) Aquellas unidades familiares que se encuentren en situación de exclusión social grave, de conformidad con el artículo 35.1 de la Ley Foral 15/2016, de 11 de noviembre.

e) Aquellas personas que se encuentren residiendo temporalmente en recursos sociales o socio-sanitarios autorizados e inicien el proceso de desinstitucionalización, de conformidad con el artículo 35.3 de la Ley Foral 15/2016, de 11 de noviembre. Igual consideración tendrán las personas que se encuentren en tercer grado penitenciario y participen en un programa específico de incorporación social.

2. En todos estos casos el procedimiento para el acceso al derecho de Renta Garantizada será el previsto en la Sección 5.Ş del Capítulo III de este decreto foral, con las especificidades previstas en los artículos siguientes.

3. En los supuestos b), c) d), y e) del punto 1 de este artículo, el sistema de seguimiento contenido en el programa personalizado de inclusión social a que se refiere el artículo 5 de este decreto foral contemplará revisiones de la situación en periodos de al menos seis meses.

Artículo 17. Unidades familiares con más de un ańo ininterrumpido de prestación.

En la solicitud de renovación de la Renta Garantizada de las unidades familiares que la hayan percibido durante un ańo ininterrumpido, el servicio social de base hará constar el inicio del acceso al derecho a la inclusión social y la fase en que se encuentra, salvo que hayan percibido rentas de trabajo en algún momento de ese periodo de percepción.

Artículo 18. Unidades familiares con más de dos ańos de prestación.

1. En la solicitud de renovación de la Renta Garantizada de las unidades familiares que la hayan percibido durante un periodo continuo de al menos veinticuatro meses, el servicio social de base hará constar la existencia del programa personalizado, así como el recurso propuesto.

2. En el programa deberá constar el recurso o recursos idóneos para la unidad familiar, en su caso, la unidad de la administración que deberá ofertarlo y el periodo durante el cual debe ser aplicado, y las obligaciones derivadas de ello. Los recursos podrán ser alguno de los siguientes:

a) Oferta de empleo en mercado laboral ordinario.

b) Oferta de empleo en programas subvencionados públicamente.

c) Otros programas o servicios de formación que la administración oferte con la finalidad de promover la inserción laboral.

Artículo 19. Supuestos de acceso excepcional a Renta Garantizada por exclusión social grave.

1. Las circunstancias excepcionales de acceso a la prestación estarán determinadas por la valoración de la situación y grado de exclusión social de la unidad familiar según lo dispuesto en el artículo 4 de este decreto foral. Solo tendrán acceso de modo excepcional a Renta Garantizada cuando el grado de la situación de exclusión social sea grave. En todo caso, las personas asiladas o solicitantes de protección internacional que hayan culminado la fase de autonomía del programa de acogimiento e integración sin alcanzar la plena autonomía económica, tendrán esta consideración, la cual será avalada mediante informe de la entidad social encargada de su atención.

2. En la solicitud de Renta Garantizada el servicio social de base adjuntará el informe de valoración que justifique el grado de la situación de exclusión social y hará constar la fase en que se encuentra el programa personalizado a que se refiere el artículo 5 de este decreto foral.

Artículo 20. Acceso a Renta Garantizada en caso de residencia temporal en recursos sociales o sociosanitarios autorizados.

1. Los recursos residenciales en los que se encuentren las personas a las que se hace referencia en el artículo 16.1.e) de este decreto foral, deberán estar debidamente autorizados.

2. El co-diagnóstico y el programa personalizado a que se refiere los artículos 4 y 5 de este decreto foral también podrán ser elaborados por los o las profesionales de trabajo social del centro residencial, quienes remitirán la documentación al servicio social de base correspondiente para su conformidad y tramitación de la solicitud de Renta Garantizada. En el programa personalizado deberá constar el proceso de desinstitucionalización previsto. Asimismo se adjuntará el informe de valoración que justifique el grado de la situación de exclusión.

3. En los casos de residencia temporal en comunidad terapéutica solo se tendrá derecho a la Renta Garantizada desde los tres meses inmediatamente anteriores a la salida del centro. A estos efectos, de la solicitud deberá deducirse fehacientemente la fecha de salida del centro residencial y cualquier modificación de la misma deberá ser inmediatamente comunicada a la Administración, la cual propondrá la suspensión cautelar de la prestación hasta que se comunique la fecha de salida efectiva. El restablecimiento de la prestación se realizará con efecto del mes en el que se produzca ésta. Si en el plazo para resolver la suspensión cautelar la salida del centro no se hace efectiva, se propondrá la extinción de la prestación de Renta Garantizada.

Sección 4.Ş. Estímulos e incentivos al empleo

Artículo 21. Estímulos al empleo.

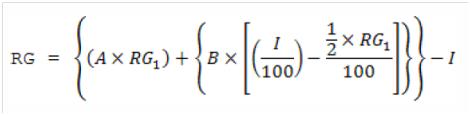

1. Una vez determinada la capacidad económica que da derecho a la prestación, se aplicará el estímulo al empleo a todos los ingresos por actividades laborales, sean por trabajo por cuenta ajena o por actividades empresariales y profesionales, de los miembros de la unidad perceptora conforme a la siguiente fórmula:

siendo,

RG: la Renta Garantizada que corresponde a la unidad perceptora.

A: factor corrector de 0,50 sobre los incrementos seńalados en el artículo 7 de la Ley Foral 15/2016, de 11 de noviembre, por tanto los valores de A son:

Para 1 solo miembro: 1,50.

Para 2 miembros: 1,85.

Para 3 miembros: 2,10.

Para 4 miembros: 2,25.

Para 5 miembros: 2,40.

Para 6 y más miembros: 2,50.

B: parámetro de progresividad de la exención de valor 10, que podrá ser actualizado anualmente junto con la actualización de las cuantías de RG1.

I: Ingresos por actividad laboral.

RG1: valor de la Renta Garantizada de un solo miembro.

2. Sin perjuicio del cumplimiento de las obligaciones a que se refiere el artículo 23 de la Ley Foral 15/2016, de 11 de noviembre, por la que se regulan los derechos a la Inclusión Social y a la Renta Garantizada, la aplicación de los estímulos al empleo requerirá la comunicación de los ingresos obtenidos cada mes por rentas del trabajo. Los estímulos al empleo se aplicarán en el mes siguiente a aquel en que se hayan producido los ingresos por rentas del trabajo.

3. Los estímulos al empleo se podrán aplicar tantas veces como se produzcan las circunstancias en uno o varios miembros de la unidad familiar, simultáneamente o no.

4. Con la finalidad de incentivar la incorporación laboral, podrá acordarse, previa solicitud de la persona beneficiaria, la suspensión del abono de la prestación por razón de incorporación temporal al empleo, conforme a las siguientes reglas:

a) Que se trate de un contrato de duración determinada e inferior a 6 meses.

b) Que las retribuciones derivadas del contrato impidan, por su cuantía, complementar la Renta Garantizada a través del mecanismo de estímulos al empleo.

c) La suspensión tendrá efectos del mes siguiente al de inicio del contrato y se levantará con efectos del mes siguiente al de finalización del contrato.

d) Si la duración del contrato es superior al tiempo que reste de Renta Garantizada, ésta se extinguirá con la finalización del periodo de concesión.

Artículo 22. Incentivos en contratos laborales subvencionados.

A efectos de aplicación de este decreto foral se entenderán por contratos laborales subvencionados públicamente mediante programas de fomento del empleo o de inserción sociolaboral los realizados a través de los programas de Empleo Social Protegido municipales, del programa de Empleo Comunitario de Interés Social a través de entidades sociales, de empresas de inserción sociolaboral, centros especiales de empleo o escuelas taller.

Para el cálculo de la Renta Garantizada que corresponda en este tipo de contratos se excepcionarán del cómputo de ingresos una sexta parte de la Renta Garantizada correspondiente a una unidad familiar de un solo miembro.

Sección 5.Ş. Procedimiento

1. El procedimiento se iniciará siempre a instancia de la persona interesada mediante la presentación, en el Servicio Social de Base de la localidad que por domicilio le corresponda, de la solicitud acompańada de la documentación necesaria para la comprobación del cumplimiento de los requisitos que dan derecho al reconocimiento de la prestación.

2. La solicitud se realizará conforme al modelo del Anexo I, que estará a disposición de las personas interesadas en los servicios sociales de base.

3. El modelo de solicitud contendrá, como mínimo, las siguientes menciones:

- Cláusula de autorización expresa a las unidades administrativas competentes para que realicen cualquier actuación de comprobación que resulte necesaria para verificar la información facilitada por las personas interesadas, la concurrencia de los requisitos exigidos y el cumplimiento de las obligaciones derivadas de la concesión.

- Plazo de resolución de la solicitud y efectos del silencio administrativo.

- Obligación de la persona solicitante de comunicar cualquier cambio en los datos de la solicitud desde el momento de la presentación de la misma, así como de acompańar la documentación acreditativa de dichos cambios.

- Declaración de la persona solicitante de la veracidad de los datos contenidos en la solicitud y en la documentación que la acompańa y efectos de la falsedad u ocultación de datos y/o documentos.

- Consentimiento para que las comunicaciones relativas a la Renta Garantizada, así como a las ofertas de empleo o formación, se realicen a través de dispositivos móviles o correo electrónico. A estos efectos, será responsabilidad de la persona interesada la permanente actualización de los datos necesarios para la realización de estas comunicaciones.

1. A la solicitud se acompańará la documentación que acredite el cumplimiento de los requisitos para la obtención de la Renta Garantizada y, específicamente, la que se recoge en los apartados 4 y 5 de este artículo.

2. Con carácter general, la documentación podrá presentarse mediante copia simple, sin perjuicio de la posibilidad de la Administración de exigir la presentación o exhibición del original.

3. Documentación relativa a la identidad y situación personal de las personas que integran la unidad familiar:

a) Documentación que acredite la identidad.

b) Libro de familia o, en el caso de personas de origen extranjero, documento equivalente.

c) Volante/certificado de empadronamiento de la persona solicitante en el que deberá figurar la antigüedad y convivencia. Cuando no se pueda justificar el tiempo de residencia en Navarra a través del empadronamiento, se podrán aceptar otros documentos emitidos por organismos públicos.

d) Si la persona solicitante tuviera entre 18 y 24 ańos, se requerirá, según proceda:

d.1) Volante de empadronamiento histórico de los progenitores.

d.2) Certificado de defunción de los progenitores.

e) Si el solicitante fuese menor emancipado y con menores a cargo, certificado de inscripción de la emancipación, emitido por el Registro Civil.

f) En el caso de separación o divorcio, sentencia firme, decreto de secretario/a judicial o escritura pública ante notario/a, acompańados del convenio regulador. A falta de esta documentación se podrá aceptar motivadamente el justificante de la interposición de demanda de separación o divorcio o justificante de inicio de tramitación del beneficio del derecho de asistencia jurídica gratuita con esas finalidades, siempre que éste tenga una antigüedad inferior a dos meses.

g) En el caso de hijos e hijas extramatrimoniales se deberá aportar la sentencia judicial que apruebe las medidas al respecto. A falta de esta documentación se podrá aceptar motivadamente el justificante de la interposición de demanda de adopción de medidas de hijos e hijas extramatrimoniales o justificante de inicio de tramitación del beneficio del derecho de asistencia jurídica gratuita con esa finalidad, siempre que éste tenga una antigüedad inferior a dos meses.

h) Certificado de dependencia o de reconocimiento de discapacidad, cuando haya sido expedido fuera de Navarra.

4. Documentación de carácter económico de cada una de las personas que integran la unidad familiar.

a) En caso de ingresos de trabajo por cuenta ajena, los siguientes documentos:

a.1) Contrato de trabajo.

a.2) Copia de las nóminas de los 6 meses anteriores incluido el de la solicitud.

a.3) En su caso, justificante de ingresos por Incapacidad Laboral Transitoria de la Seguridad Social o mutualidades, según corresponda.

b) En caso de ingresos de trabajo por cuenta propia:

b.1) Copia del alta en el Impuesto de Actividades Económicas (IAE).

b.2) Copia de las dos últimas declaraciones de pagos fraccionados de IRPF trimestral (Modelo 130, modalidad segunda).

b.3) En el caso de no tener obligación de realizar las declaraciones seńaladas en el punto anterior, se deberá aportar la última declaración de IRPF anual y las dos últimas declaraciones de IVA trimestrales.

b.4) En el caso de no disponer de declaración fiscal previa, cuenta de pérdidas y ganancias.

c) Certificados de pensiones contributivas, incluidas las del régimen de clases pasivas.

d) En los casos de ingresos por arrendamientos de bienes inmuebles, el contrato o contratos de arrendamiento en los que figure el importe mensual de la renta o, en su caso, los justificantes de pago.

e) Justificante de ingreso, en documento oficial, correspondiente a cualquier ingreso atípico.

f) Justificante bancario con el saldo actual de todas las cuentas de las que sean titulares cualesquiera de las personas que integran la unidad familiar. Si las cuentas bancarias nunca han superado el límite establecido para bienes muebles en el artículo 11.2 b) de este decreto foral, no será preciso presentar documento justificativo.

g) Solicitud de abono por transferencia.

5. No obstante lo anterior, las personas interesadas no estarán obligadas a aportar documentos elaborados por otras Administraciones públicas si expresan su consentimiento a que sean consultados o recabados, o bien documentos que ya obren en poder de la Administración, en cuyo caso deberán indicar el momento y el órgano administrativo en el que fueron presentados.

Artículo 25. Actuaciones de los servicios sociales de base.

Una vez recibida la solicitud en el servicio social de base que corresponda, éste realizará las siguientes actuaciones:

a) Comprobación de que la documentación presentada por la persona interesada es completa, antes de tramitarla ante el Departamento de Derechos Sociales.

b) Aportar al expediente cualquier documentación que obre en su poder y que sea necesaria o de interés para la tramitación de la solicitud.

c) El servicio social de base correspondiente determinará, en función de las circunstancias personales y familiares, qué personas de la unidad familiar no se encuentran en condiciones de incorporarse al mercado laboral, informando de esta circunstancia en la solicitud de la prestación. Para ello podrá recabar la información pertinente a los servicios de empleo y otros servicios públicos.

Artículo 26. Renovación de Renta Garantizada.

1. La solicitud de renovación de Renta Garantizada se presentará en el último mes de concesión de la Renta Garantizada y se tramitará conforme al procedimiento general establecido para su concesión inicial con las salvedades previstas en este artículo. En el caso de que la solicitud se presente posteriormente, tendrá la consideración de nueva solicitud.

2. La solicitud, que estará a disposición de las personas interesadas en los servicios sociales de base, se realizará conforme al modelo del anexo II de este decreto foral y consistirá en una declaración responsable, suscrita por la persona interesada y en la que manifestará bajo su responsabilidad que cumple con los requisitos legalmente establecidos para el reconocimiento del derecho a la Renta Garantizada, que dispone de la documentación que así lo acredita, que la pondrá a disposición de la Administración cuando le sea requerida y que se compromete a mantener el cumplimiento de las anteriores obligaciones durante el periodo de tiempo inherente a dicho reconocimiento, así como que no han variado, en el momento de la solicitud de renovación, las circunstancias preexistentes.

3. En el momento de la renovación de la Renta Garantizada se considerarán globalmente las condiciones de la unidad familiar conforme al artículo 7.1 d) de este decreto foral.

4. La renovación se realizará, con carácter general, por un periodo de 12 meses.

Artículo 27. Tramitación en supuestos de violencia de género.

En los casos en los que se acredite, conforme a la documentación a que se refiere el apartado b) de este artículo, la condición de víctima de violencia de género, el expediente será tramitado de forma preferente conforme al procedimiento general establecido para la concesión inicial y con las siguientes especificidades:

a) El reconocimiento del derecho a la prestación se efectuará en el plazo máximo de un mes desde la entrada de la solicitud formulada por la interesada en el registro del órgano competente para resolver.

b) La condición de víctima de violencia de género se acreditará por alguno de los medios previstos en el artículo 4.2 la Ley Foral 14/2015, de 10 de abril, para actuar contra la violencia hacia las mujeres.

Artículo 28. Solicitud de modificación.

La comunicación de cualquier cambio en las circunstancias que se hayan tenido en cuenta para la concesión de la Renta Garantizada y que pudieran dar lugar a una modificación de la misma, a que se refiere el artículo 23 de la Ley Foral 15/2016, de 11 de noviembre, por la que se regulan los derechos a la Inclusión Social y a la Renta Garantizada, se realizará conforme al modelo del Anexo III de este decreto foral, que estará a disposición de los interesados en los servicios sociales de base.

Artículo 29. Actualización de cuantías.

1. Anualmente se actualizará la cuantía de Renta Garantizada para una unidad familiar de un solo miembro mediante orden foral de la persona titular del departamento competente en materia de servicios sociales y tendrá efectos desde el mes de enero del ańo de actualización.

2. El porcentaje de actualización será como mínimo el valor mayor entre el incremento medio anual del Índice de Precios de Consumo (IPC) en Navarra en el ańo anterior y el de los salarios medios de Navarra estimados por el coste salarial ordinario de la Encuesta Trimestral de Coste Laboral en los tres primeros trimestres del ańo anterior y el último trimestre del ańo precedente a ese ańo. En ambos casos según los datos del Instituto Nacional de Estadística.

Sección 6.Ş. Procedimiento sancionador

Artículo 30. Disposición general.

Para la imposición de sanciones por la Administración de la Comunidad Foral por las infracciones tipificadas en la Ley Foral 15/2016, de 11 de noviembre, por la que se regulan los derechos a la Inclusión Social y a la Renta Garantizada, será de aplicación el procedimiento sancionador previsto en la normativa reguladora del procedimiento administrativo común.

Artículo 31. Composición de la Comisión de Verificación.

1. La comisión de verificación a que se refiere el párrafo segundo del artículo 33 de la Ley Foral 15/2016, de 11 de noviembre, por la que se regulan los derechos a la Inclusión Social y a la Renta Garantizada, se compondrá de una presidencia, dos vocalías, que serán personal técnico adscrito al Servicio competente por razón de la materia. Ejercerá la Secretaría un Técnico de Administración Pública (rama jurídica) del Departamento de Derechos Sociales y que actuará con voz y sin voto.

2. Las personas que integran la comisión y la secretaría serán nombradas por resolución de la Dirección General de Inclusión y Protección Social, por un periodo de un ańo.

Por cada integrante de la comisión se designará una persona sustituta en la misma resolución de nombramiento.

3. La comisión podrá recabar el asesoramiento de personas expertas en las materias propias del expediente de que se trate.

Artículo 32. Régimen interno de la Comisión de Verificación.

1. La comisión se reunirá previa convocatoria de quien ejerza la presidencia remitida con una antelación mínima de 5 días.

2. La convocatoria y todas las comunicaciones de la comisión se realizarán por medios electrónicos en la dirección de correo electrónico que las personas que ostentan las vocalías hayan aportado y que deberán mantener permanentemente actualizada.

A estos efectos, quienes integren la comisión y sean personal adscrito al Departamento de Derechos Sociales y sus organismos autónomos, usarán como dirección la del correo electrónico proporcionado por la Administración a la que estén adscritos.

3. Junto con la convocatoria se remitirá a todas las personas integrantes la información y documentación necesaria para el ejercicio de las funciones propias de la comisión, estando todas ellas obligadas a guardar el debido sigilo en relación con los datos que conozcan en su calidad de tales, así como de las deliberaciones tenidas en el seno de la comisión.

4. La sede de la comisión será la del Departamento competente en materia de servicios sociales, que proporcionará los medios materiales y humanos necesarios para el ejercicio de sus funciones.

Artículo 33. Funcionamiento de la Comisión de Verificación.

1. Con carácter previo a la propuesta de resolución, el órgano instructor ofrecerá a la persona presunta infractora la posibilidad de solicitar, en el plazo de cinco días hábiles, la intervención de la Comisión de Verificación.

En caso de que manifieste su voluntad de no solicitar la intervención o no lo hiciera en el plazo indicado, el procedimiento sancionador continuará por sus trámites, mediante el traslado de la propuesta de resolución a la persona presunta infractora.

2. Si la persona presunta infractora manifestara su voluntad de que intervenga la Comisión de Verificación, el órgano instructor del procedimiento dará traslado inmediato del expediente a quien ejerza la presidencia de la comisión, junto con un borrador de propuesta de resolución.

3. Quien ejerza la presidencia de la comisión dará traslado del expediente junto con el borrador de propuesta de resolución a la persona presunta infractora, y la convocará a una comparecencia ante la comisión, a la que podrá ir acompańada por la persona que autorice, a los efectos de presentar las alegaciones que estime oportunas, preferentemente por escrito.

4. En caso de no comparecer ante la comisión conforme a lo convocado, quien ejerza la presidencia de la comisión remitirá comunicación en tal sentido al órgano instructor del procedimiento junto con toda la documentación del mismo y el procedimiento sancionador continuará por sus trámites, mediante el traslado de la propuesta de resolución a la persona presunta infractora.

5. Una vez remitidas las alegaciones por la persona presunta infractora y celebrada, en su caso, la comparecencia, la Comisión de Verificación emitirá un informe valorando las alegaciones de la persona presunta infractora, que será remitido con carácter inmediato al órgano instructor del procedimiento.

La Comisión de Verificación deberá remitir su informe en el plazo de un mes contado desde el día siguiente al de la recepción por aquella del expediente y borrador a que se refiere el apartado segundo de este artículo.

6. Recibido el informe por el órgano instructor, el procedimiento sancionador continuará por sus trámites, mediante el traslado a la persona presunta infractora de la propuesta de resolución, que contendrá una valoración expresa del informe de la comisión.

Artículo 34. Intervención de la Comisión de Verificación en los supuestos de suspensión cautelar de la Renta Garantizada.

1. Las alegaciones a las resoluciones en las que se adopte la medida de suspensión cautelar de la Renta Garantizada a propuesta del Servicio de Calidad e Inspección, serán vistas por la Comisión de Verificación, salvo que la persona interesada renuncie expresamente a ello o no presente alegaciones a la propuesta de suspensión.

A estos efectos, el Servicio competente por razón de la materia remitirá a la Comisión de Verificación los expedientes a que se refiere el párrafo anterior. La Comisión de Verificación deberá remitir su informe en el plazo de un mes contado desde el día siguiente al de la recepción por ésta del expediente.

2. El plazo de treinta días a que se refiere el artículo 24.2 de la Ley Foral 15/2016, de 11 de noviembre, por la que se regulan los derechos a la Inclusión Social y a la Renta Garantizada, quedará suspendido por el tiempo que medie entre la recepción por la comisión del expediente y la recepción del informe de la comisión por el órgano competente para resolver.

CAPÍTULO IV. Evaluación de los derechos

Artículo 35. Evaluación de proceso e impacto de los derechos a la inclusión social y a la Renta Garantizada.

El Departamento de Derechos Sociales realizará una evaluación de carácter intermedio e integral que abarque el diseńo, el proceso y los resultados de los derechos a la inclusión social y a la Renta Garantizada cada dos ańos.

Disposición Adicional Única. Modelos de solicitud de Renta Garantizada.

Se autoriza a la Dirección General competente en materia de inclusión social a aprobar y modificar los modelos de solicitud, renovación y modificación de Renta Garantizada correspondientes a los Anexos I, II y III del presente decreto foral.

Disposición Transitoria Única. Evaluación de los estímulos al empleo.

En tanto no se haya evaluado el impacto y pertinencia de los estímulos al empleo establecidos en el punto 1 y 2 de la Disposición transitoria segunda de la Ley Foral 15/2016, la aplicación de los estímulos al empleo regulados en el artículo 21 de este decreto foral se aplicarán solamente a los ingresos sobrevenidos.

Una vez realizada dicha evaluación, mediante decreto foral aprobado por el Gobierno de Navarra se desarrollará el procedimiento y sistema de estímulos al empleo de dicho artículo.

Disposición Derogatoria Única. Derogación de normas.

Queda derogado el Decreto Foral 120/1999, de 19 de abril, por el que se regula la renta básica, y cuantas disposiciones de igual o inferior rango en cuanto se opongan a lo previsto en este decreto foral.

Disposición Final Primera. Modificación del Anexo II del Decreto Foral 69/2008, de 17 de junio, por el que se aprueba la cartera de servicios sociales de ámbito general.

Se ańade un nuevo apartado en el Área de la Atención a Personas con Discapacidad del Anexo II del Decreto Foral 69/2008, de 17 de junio, referido a la siguiente prestación:

“15. Ayuda económica a personas con discapacidad.

a) Tipo de prestación: No garantizada.

b) Tipo de recurso: Ayuda económica periódica.

c) Objeto del recurso: Garantizar ingresos mínimos a personas que tengan reconocida una discapacidad igual o superior al 33% e inferior al 65% que no cuenten con ingresos económicos propios o que éstos sean inferiores a la pensión no contributiva de invalidez y se incorporen a un centro ocupacional.

d) Personas beneficiarias: Personas con discapacidad igual o superior al 33% e inferior al 65% que no perciban ingresos en razón de su discapacidad y cumplan los siguientes requisitos.

e) Requisitos de acceso:

1. Empadronamiento y residencia efectiva y continuada en la Comunidad Foral de Navarra durante los veinticuatro meses anteriores a la solicitud de la prestación.

2. Que los recursos económicos de la persona solicitante en el último trimestre sean inferiores a la cuantía establecida para la pensión no contributiva de invalidez.

3. Estar integrados en un programa de ajuste personal y social dentro de un centro ocupacional.

4. Haber solicitado previamente de cualquiera de las administraciones públicas competentes las ayudas, pensiones, prestaciones o subsidios de toda índole, incluido el ejercicio de las acciones legales para el establecimiento y pago de pensiones por alimentos y/o compensatorias.

f) Intensidad del servicio: La cuantía máxima de la ayuda será la establecida para la pensión no contributiva de invalidez, en doce pagas.

g) Plazo para dictar resolución: Dos meses.

h) Ámbito de actuación: Comunidad Foral de Navarra.

Disposición Final Segunda. Habilitación.

Se faculta a la persona titular del Departamento de Derechos Sociales para dictar cuantas disposiciones sean necesarias para el desarrollo y aplicación de este decreto foral.

Disposición Final Tercera. Entrada en vigor.

Este decreto foral entrará en vigor el día siguiente al de su publicación en el Boletín Oficial de Navarra.

ANEXO I. Formulario de Solicitud

ANEXO II. Modelo de Renovación

ANEXO III. Modelo de comunicación de hechos y solicitud de modificación