LEXNAVARRA

ORDEN FORAL 149/2017, DE 18 DE DICIEMBRE, DEL CONSEJERO DE HACIENDA Y POLÍTICA FINANCIERA POR LA QUE SE APRUEBA EL MODELO 280 “DECLARACIÓN INFORMATIVA ANUAL DE PLANES DE AHORRO A LARGO PLAZO”

BON N.ş 5 - 08/01/2018

- Preámbulo

- Artículo 1. Aprobación del modelo 280.

- Artículo 2. Obligados a presentar el modelo 280

.

. - Artículo 3. Objeto de la información .

- Artículo 4. Plazo de presentación del modelo 280.

- Artículo 5. Condiciones generales para la presentación telemática por Internet del modelo 280.

- Artículo 6. Procedimiento para la presentación telemática por Internet del modelo 280.

- Disposición Final Única. Entrada en vigor.

ANEXO. Diseńos de registro a los que deben ajustarse los ficheros que se generen para la presentación del modelo 280

Con la aprobación de la Ley Foral 29/2014, de 24 de diciembre, de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica, se modificó, entre otros, el Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral Legislativo 4/2008, de 2 de junio. En relación con la reforma operada en dicho impuesto se introdujeron cambios en su normativa con el propósito de favorecer la inversión y estimular la generación de ahorro. Uno de ellos es la incorporación a la normativa tributaria Navarra de la exención de los rendimientos positivos del capital mobiliario procedentes de los Planes de Ahorro a Largo Plazo, siempre que el contribuyente no efectúe disposición alguna del capital resultante del Plan antes de cinco ańos desde su apertura. Los Planes de Ahorro a Largo Plazo son contratos que deben instrumentarse, bien a través de uno o sucesivos seguros individuales de vida, denominados Seguros Individuales de Ahorro a Largo Plazo (SIALP), o bien a través de depósitos y contratos financieros, integrados en una Cuenta Individual de Ahorro a Largo Plazo (CIALP) estando regulados en la Disposición adicional vigésima sexta de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

El día 31 de diciembre 2016 se publicó en el “Boletín Oficial de Navarra” la Ley Foral 25/2016, de 28 de diciembre, de modificación de diversos impuestos y otras medidas tributarias. En ella se da una nueva redacción y se reordena el artículo 7 del seńalado Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas. En la letra s) del citado artículo se declaran exentos “los rendimientos positivos del capital mobiliario procedentes de los seguros de vida, depósitos y contratos financieros a través de los cuales se instrumenten los Planes de Ahorro a Largo Plazo, según lo establecido en la normativa estatal, siempre que el contribuyente no efectúe disposición alguna del capital resultante del Plan antes de finalizar el plazo de cinco ańos desde su apertura.

Cualquier disposición del citado capital o el incumplimiento de cualquier otro requisito de los previstos en la normativa estatal antes de la finalización de dicho plazo, determinará la obligación de integrar los rendimientos a que se refiere el párrafo anterior, generados durante la vigencia del Plan, en el periodo impositivo en que se produzca tal incumplimiento.”

Por otro lado, como dichos Planes se instrumentan, bien a través de seguros individuales de vida, o bien a través de depósitos y contratos financieros, encontramos varios preceptos en el Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas y en su Reglamento, aprobado por Decreto Foral 174/1999, de 24 de mayo, que hacen referencia a los Planes de Ahorro a Largo Plazo, aunque no se refieran a ellos expresamente.

Así, en la letra c) del apartado 7 de la Disposición adicional cuarta del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, se recoge la obligación de suministrar información sobre los seguros de vida a las compańías aseguradoras, y habilita al Consejero de Hacienda y Política Financiera para establecer el modelo, plazo, forma de presentación y contenido de dichas declaraciones. A su vez, el artículo 62.7 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, establece la obligación de presentar una declaración informativa anual a las entidades de crédito, en las que identificarán la totalidad de las cuentas abiertas en dichas entidades, cuya titularidad corresponda a contribuyentes de este impuesto, sujetos pasivos del Impuesto sobre Sociedades o contribuyentes del Impuesto sobre la Renta de No Residentes con establecimiento permanente. El artículo 62.23 del citado Reglamento habilita al Consejero de Economía y Hacienda para establecer la forma y el lugar de presentación del correspondiente modelo informativo.

Con el fin de facilitar el cumplimiento de estas obligaciones de información por aquellas entidades que, conforme al artículo 46.2 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, deban presentar sus declaraciones ante la Administración de la Comunidad Foral de Navarra, procede aprobar un nuevo modelo de declaración.

Por todo ello, en virtud de la habilitación general conferida en el artículo 6 de la Ley Foral 13/2000, de 14 de diciembre, General Tributaria, en la letra c) del apartado 7 de la Disposición adicional cuarta del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral Legislativo 4/2008, de 2 de junio y en el artículo 62.23 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral 174/1999, de 24 de mayo, ordeno:

Artículo 1. Aprobación del modelo 280.

Se aprueba el modelo 280 “Declaración informativa anual de Planes de Ahorro a Largo Plazo”, así como los diseńos de registro a los que deberán ajustarse los ficheros que contengan la información a suministrar. Dichos diseńos figuran en el Anexo de esta Orden Foral.

El número identificativo que habrá de figurar en el modelo 280 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 280.

El número identificativo que habrá de figurar en el modelo 280 en el caso de tratarse de una declaración sustitutiva o complementaria que incorpore registros no declarados previamente será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 280.

La presentación del modelo 280 se realizará por vía telemática, a través de mensajes informáticos, con arreglo a las condiciones y el procedimiento establecido en los artículos 5 y 6 de esta Orden Foral, y que incluirá el contenido al que se refiere el Anexo de la presente Orden Foral.

Artículo 2. Obligados a presentar el modelo 280 .

Estarán obligadas a presentar el modelo 280, de acuerdo con lo establecido en el apartado 3.e) de la disposición adicional cuarta del Texto refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, las entidades aseguradoras o de crédito que comercialicen Planes de Ahorro a Largo Plazo y que, conforme a lo establecido en el artículo 46.2.a) del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, deban presentar sus declaraciones en Navarra.

Artículo 3. Objeto de la información .

Deberá ser objeto de declaración en el modelo 280, de conformidad con los diseńos contenidos en el Anexo de la presente Orden Foral, la información definida en el artículo 62.4 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral 174/1999, de 24 de mayo, en relación con cada contribuyente de dicho impuesto que, en cualquier momento del ańo al que se refiere la declaración informativa, haya sido titular de un Plan de Ahorro a Largo Plazo comercializado por la entidad aseguradora o de crédito declarante.

Artículo 4. Plazo de presentación del modelo 280.

La presentación del modelo 280 deberá realizarse durante el mes de febrero de cada ańo, en relación con la información correspondiente al ańo natural inmediato anterior.

Artículo 5. Condiciones generales para la presentación telemática por Internet del modelo 280.

La presentación telemática de la declaración informativa del modelo 280 estará sujeta a las siguientes condiciones:

1.Ş El declarante deberá disponer de un Número de Identificación Fiscal (N.I.F.).

2.Ş El declarante deberá disponer de un certificado electrónico reconocido por la Hacienda Tributaria de Navarra, en los términos establecidos en el Decreto Foral 50/2006, de 17 de julio, por el que se regula el uso de medios electrónicos, informáticos y telemáticos (EIT) en el ámbito de la Hacienda Tributaria de Navarra.

Los prestadores de servicios de certificación y los certificados electrónicos autorizados se encuentran relacionados en el apartado correspondiente, al que se accede a través de la dirección de Internet http://www.hacienda.navarra.es.

3.Ş Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de conformidad con lo dispuesto en la Orden Foral 130/2009, de 29 de junio, por la que se aprueba el Acuerdo de colaboración externa en la presentación por vía telemática de declaraciones en representación de terceras personas, podrá hacer uso de dicha facultad respecto del modelo a que se refiere esta Orden Foral.

Artículo 6. Procedimiento para la presentación telemática por Internet del modelo 280.

El procedimiento para la presentación telemática a través de Internet de la declaración será uno de los siguientes:

a) Desde el formulario web se deberá seguir el siguiente proceso:

1.ş Acceder al servicio de trámites con Hacienda, a través de la dirección de Internet http://www.hacienda.navarra.es.

2.ş Seleccionar el modelo de declaración a realizar, cumplimentando todos los datos necesarios para poder presentar la declaración.

3.ş Una vez cumplimentada la declaración, utilizar la opción de enviar. El sistema validará la declaración cuando esta sea correcta. Cuando se detecten errores se comunicarán a través del formulario y no se permitirá presentar la declaración hasta que sean corregidos. Una vez que la declaración sea correcta, el sistema comunicará el número asignado a la autoliquidación presentada, y la posibilidad de imprimirla para obtener un justificante de la misma.

b) Por teleproceso, como otra forma de presentación telemática, según lo establecido en el artículo 4 de la Orden Foral 132/2009, de 3 de julio, del Consejero de Economía y Hacienda, por la que se regulan los supuestos en los que será obligatoria la presentación por vía telemática y en soporte legible por ordenador de las declaraciones-liquidaciones, autoliquidaciones, declaraciones-resumen anual, declaraciones informativas, así como de las comunicaciones y de otros documentos previstos por la normativa tributaria.

Disposición Final Única. Entrada en vigor.

Esta Orden Foral entrará en vigor el día siguiente al de su publicación en el Boletín Oficial de Navarra y será de aplicación, por primera vez, a las declaraciones del modelo 280 que deban presentarse a partir de 1 de febrero de 2018, correspondientes al ejercicio 2017.

ANEXO. Diseńos de registro a los que deben ajustarse los ficheros que se generen para la presentación del modelo 280

Para cada declarante se incluirán dos tipos diferentes de registro, que se distinguen por la primera posición, con arreglo a los siguientes criterios:

Tipo 1: Registro del declarante. Datos identificativos y resumen de la declaración. Diseńo de tipo de registro 1 de los recogidos más adelante en estos mismos apartados de la presente Orden Foral.

Tipo 2: Registro de declarado. Diseńo de tipo de registro 2 de los recogidos más adelante en estos mismos apartados de la presente Orden Foral.

El orden de presentación será el del tipo de registro, existiendo un único registro del tipo 1 y tantos registros del tipo 2 como titulares de un Plan de Ahorro a Largo Plazo contenga la declaración, con un límite de 30.000 registros de tipo 2 por envío.

Todos los campos alfanuméricos y alfabéticos se presentarán alineados a la izquierda y rellenos de blancos por la derecha, en mayúsculas sin caracteres especiales, y sin vocales acentuadas, salvo que se especifique otra cosa en la descripción del campo.

Para los caracteres específicos del idioma se utilizará la codificación ISO-8859-1. De esta forma la letra “Ń” tendrá el valor ASCII 209 (Hex. D1) y la “Ç” (cedilla mayúscula) el valor ASCII 199 (Hex. C7).

Todos los campos numéricos se presentarán alineados a la derecha y rellenos a ceros por la izquierda sin signos y sin empaquetar.

Todos los campos tendrán contenido, a no ser que se especifique lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se rellenarán a ceros y tanto los alfanuméricos como los alfabéticos a blancos.

En los supuestos de presentación colectiva (más de un declarante en el mismo archivo) se presentará como primer registro del soporte un registro tipo cero (registro del declarante), con arreglo al diseńo del tipo de registro cero que se incluye a continuación en este mismo apartado B), el cual contendrá los datos de la persona o entidad responsable de la presentación y existirá en todo caso, aunque dicha persona o entidad figure también en el soporte como declarante. A continuación seguirán los datos del primer declarante (registro de tipo 1), seguidos de sus declarados (registro de tipo 2); a continuación los datos del siguiente declarante seguidos de sus declarados y así sucesivamente.

El primer registro del fichero (tipo 0 para presentaciones colectivas o tipo 1 para presentaciones individuales) contendrá un campo de 13 caracteres, en las posiciones 488 a 500, reservado para el sello electrónico, que será cumplimentado exclusivamente por los programas oficiales que, en su caso, facilite la Hacienda Tributaria de Navarra. En cualquier otro caso se rellenará a blancos.

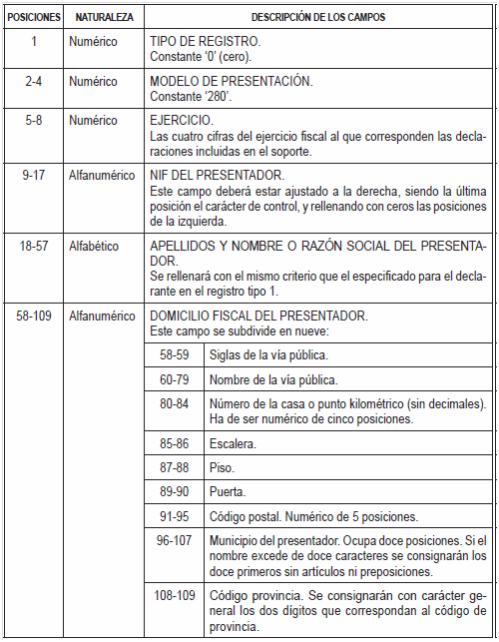

MODELO 280

Tipo de Registro 0: Presentación Colectiva

(Posiciones, naturaleza y descripción de los campos)

-Los campos numéricos que no tengan contenido se rellenarán a ceros.

-Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarán a blancos.

-Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda.

-Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayúsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.

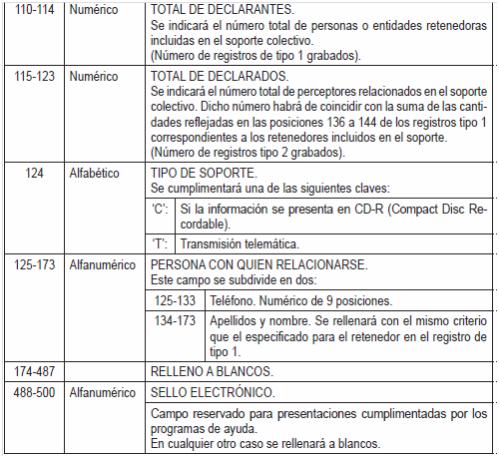

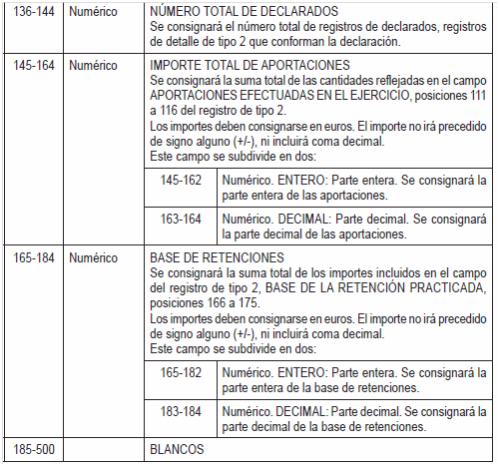

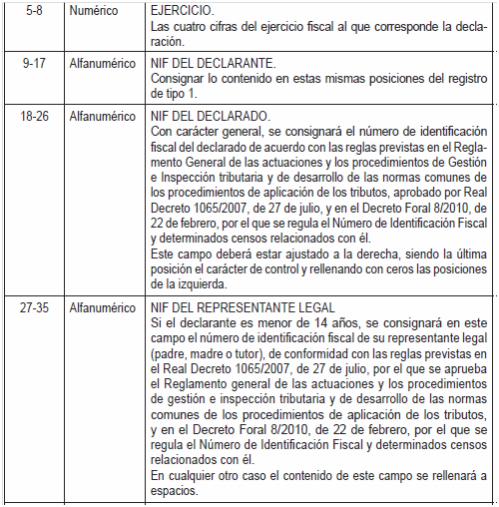

A.-Tipo de Registro 1: registro de declarante

(Posiciones, naturaleza y descripción de los campos)

-Los campos numéricos que no tengan contenido se rellenarán a ceros.

-Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarán a blancos.

-Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda.

-Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayúsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.

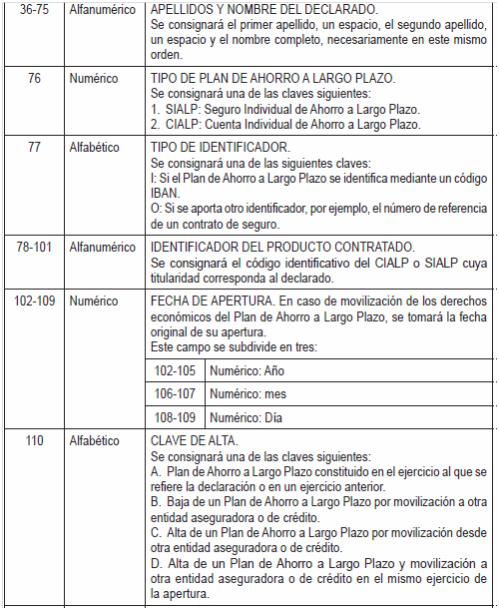

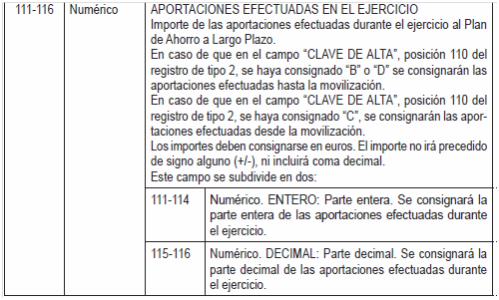

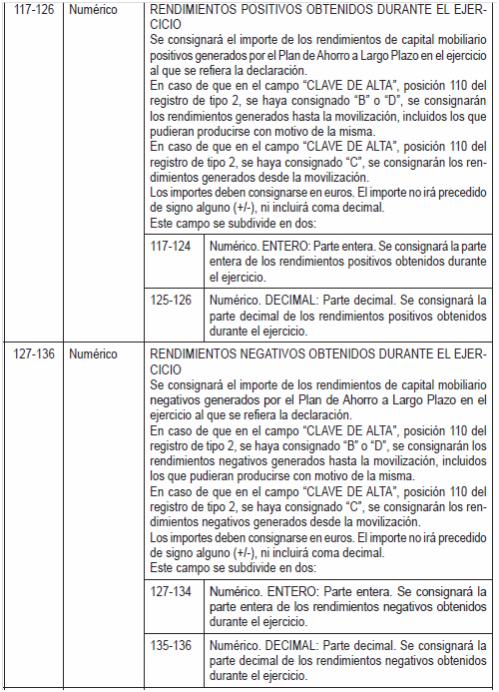

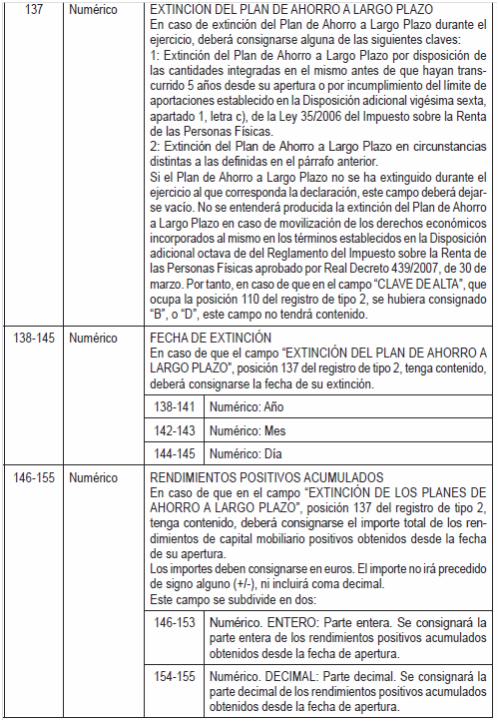

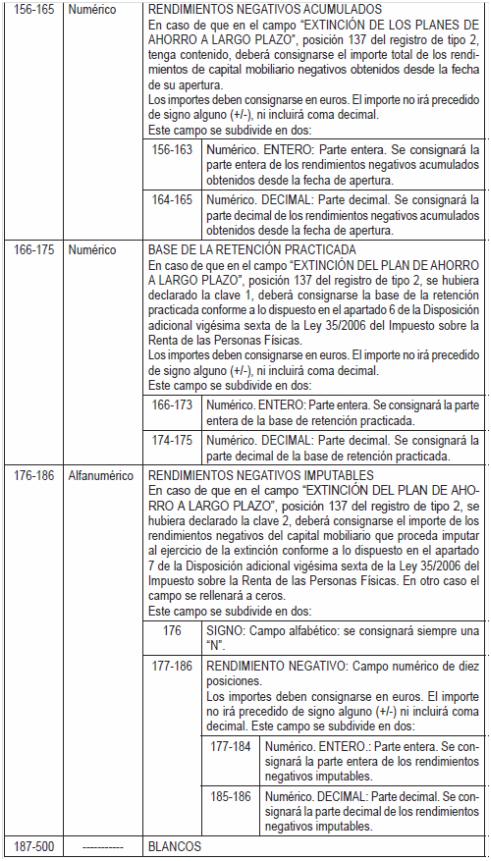

A.-Tipo de Registro 2

Registro de declarado

(Posiciones, naturaleza y descripción de los campos)

-Los campos numéricos que no tengan contenido se rellenarán a ceros.

-Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarán a blancos.

-Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda.

-Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayúsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.