LEXNAVARRA

LEY FORAL 25/2016, DE 28 DE DICIEMBRE, DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS

BON N.ş 251 - 31/12/2016

- Preámbulo

- Artículo Primero. Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas.

- Artículo Segundo. Ley Foral del Impuesto sobre el Patrimonio.

- Artículo Tercero. Texto Refundido del Impuesto sobre Sucesiones y Donaciones.

- Artículo Cuarto. Texto Refundido del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

- Artículo Quinto. Impuesto sobre el Valor Ańadido.

- Artículo Sexto. Ley Foral reguladora del régimen tributario de las fundaciones y de las actividades de patrocinio.

- Artículo Séptimo. Tarifas del canon de saneamiento de aguas residuales

.

. - Artículo Octavo. Ley Foral de tasas y precios públicos.

- Artículo Noveno. Ley Foral por la que se aprueban las tarifas y la instrucción del Impuesto sobre Actividades Económicas.

- Artículo Décimo. Ley Foral 21/1994, de 9 de diciembre, por la que se regula la obligación de comunicación de determinados datos a requerimiento de las Comisiones de investigación del Parlamento de Navarra.

- Artículo Undécimo. Ley Foral 13/2000, de 14 de diciembre, General Tributaria.

- Disposición Derogatoria Única. Derogaciones normativas.

- Disposición Final Primera. Habilitación normativa.

- Disposición Final Segunda. Entrada en vigor.

Esta ley foral modifica, entre otras normas, el Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Decreto Foral Legislativo 4/2008, de 2 de junio; la Ley Foral 13/1992, de 19 de noviembre, del Impuesto sobre el Patrimonio; el Texto Refundido del Impuesto sobre Sucesiones y Donaciones, aprobado por Decreto Foral Legislativo 250/2002, de 16 de diciembre; el Texto Refundido del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por Decreto Foral Legislativo 129/1999, de 26 de abril; la Ley Foral 19/1992, de 30 de diciembre, del Impuesto sobre el Valor Ańadido; la Ley Foral 10/1996, de 2 de julio, reguladora del Régimen tributario de las Fundaciones y de las actividades de patrocinio; la Ley Foral 7/2001, de 27 de marzo, de Tasas y Precios Públicos de la Administración de la Comunidad Foral de Navarra y de sus Organismos Autónomos; y la Ley Foral 7/1996, de 28 de mayo, que aprueba las Tarifas e Instrucción del Impuesto sobre Actividades Económicas.

La norma legal se estructura en once artículos, una disposición derogatoria y dos disposiciones finales.

Los cambios normativos pretenden adecuar la legislación tributaria de la Comunidad Foral a las cambiantes realidades jurídicas y económicas sobre las que se articula la relación jurídica tributaria, esto es, el conjunto de obligaciones, deberes y derechos originados por la aplicación de los tributos, con el permanente propósito de mejorar la recaudación y de solucionar los problemas interpretativos que la experiencia acumulada en la gestión de los tributos demanda en cada momento.

En el Impuesto sobre la Renta de las Personas Físicas se incorporan numerosos cambios, que pueden agruparse en tres categorías. En primer lugar, por imperativos de mejora en la técnica legislativa, se reordenan preceptos y se dota a otros de una mayor coherencia interna y externa, corrigiendo y actualizando las remisiones y referencias a otras normas. En segundo lugar, como consecuencia de las modificaciones que se introducen en la nueva normativa del Impuesto sobre Sociedades, es necesario coordinar su contenido con el del impuesto personal de las personas físicas en aspectos tan variados como el régimen de la atribución de rentas, el concepto de arrendamiento de inmuebles, los gastos deducibles de las actividades empresariales o los incentivos al emprendimiento empresarial. En tercer lugar, la experiencia acumulada en la gestión del impuesto aconseja la inclusión de cambios puntuales que se dirigen a solucionar problemas prácticos, a colmar la ausencia de regulación en materias concretas, así como a aclarar dudas interpretativas y a mejorar la seguridad jurídica.

En ese contexto, se ordena y se mejora la estructura del artículo 7, dedicado a regular las rentas exentas, dando nueva redacción a todo el precepto. Además, en ese mismo artículo se pretende declarar exenta la prestación económica que concede la Seguridad Social para el cuidado de hijos afectados por enfermedad grave. Para ello, se establece de forma genérica la exención de las prestaciones públicas para el cuidado de hijos menores.

En lo referente al régimen de atribución de rentas, la nueva redacción del artículo 11 del Texto Refundido del IRPF dispone que las sociedades civiles tributaran en atribución de rentas solamente cuando no estén sujetas al Impuesto sobre Sociedades. Se produce así la adaptación del IRPF al Impuesto sobre Sociedades ya que desde el 1 de enero de 2017 las sociedades civiles con personalidad jurídica y objeto mercantil pasan a ser contribuyentes del Impuesto sobre Sociedades.

Por otra parte, se modifica la reducción del 40 por 100 aplicable sobre el rendimiento íntegro de los rendimientos del trabajo en el caso de las prestaciones de planes de pensiones y de planes de previsión asegurados que se perciban en forma de capital, siempre que hayan transcurrido dos ańos desde la primera aportación.

El cambio consiste en ańadir un último inciso al artículo 17.2.b) con el fin de limitar en unos supuestos concretos la aplicación de esa reducción del 40 por 100. Así, en el caso de prestaciones percibidas en forma de capital por los beneficiarios de planes de pensiones y de planes de previsión asegurados, dicha reducción se aplicará sobre la cantidad percibida en forma de capital pero descontando el importe de las aportaciones que se hubieran efectuado en el plazo de un ańo anterior a la fecha en que se perciba la prestación.

La razón de esta limitación va encaminada a evitar “la picaresca” que se estaba produciendo consistente en aportar el último ańo cantidades cercanas al límite superior de deducción (7.000 euros) con su correspondiente reducción en la base imponible, y posteriormente tributar por esa cantidad pero con una reducción del 40 por 100.

En lo tocante a las normas para la determinación del rendimiento neto en el régimen de estimación directa, el artículo 35 se ocupa de fijar una regla general y otras específicas para determinar dicho rendimiento en las actividades empresariales o profesionales. La regla general no sufre variación: en la determinación del rendimiento neto de las actividades empresariales o profesionales en estimación directa serán de aplicación las normas del Impuesto sobre Sociedades. En las reglas específicas se realizan algunos cambios. Así, es preciso resaltar la remisión a la normativa del Impuesto sobre Sociedades en lo relativo a los gastos relacionados con la actividad económica desarrollada por el sujeto pasivo por relaciones públicas referidas a servicios de restauración, hostelería, viajes y desplazamientos, pero con la diferencia del límite máximo para el conjunto de esos conceptos, que será del 5 por 100 del volumen de ingresos del sujeto pasivo en el periodo impositivo, determinado por cada una de las actividades.

Por parecidas razones de coherencia con el Impuesto sobre Sociedades, se concreta que el arrendamiento de bienes inmuebles tiene la consideración de actividad empresarial únicamente cuando para su ordenación se utilice, al menos, una persona empleada con contrato laboral y jornada completa que no sea el cónyuge del sujeto pasivo ni una persona unida con este por relación de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado.

También se modifica la exención derivada de la transmisión de su vivienda habitual por mayores de sesenta y cinco ańos o por personas en situación de dependencia severa o de gran dependencia. Los cambios estriban en que solo estarán exentas las transmisiones onerosas, esto es, afectará a la personas que venden su vivienda para obtener un dinero con el que hacer frente a los gastos de subsistencia; la edad mínima de los 65 ańos se incrementa a los 70 ańos; y se limita la exención a la primera transmisión de la vivienda habitual, es decir, la exención solamente beneficiará a la transmisión de una vivienda.

Además, se introducen cambios significativos en la imputación de rentas en el régimen de transparencia fiscal internacional, adecuándola a las reglas del Impuesto sobre Sociedades. El objetivo básico de esta medida es potenciar la lucha contra el fraude y la evasión fiscal a nivel internacional, lo cual requiere tener en cuenta los trabajos elaborados por la OCDE en su Plan de Acción (BEPS) contra la erosión de bases imponibles y el traslado de beneficios. Estas tendencias internacionales han de ser coordinadas con la lucha contra el desplazamiento de estructuras empresariales a jurisdicciones de baja tributación.

En este contexto, los sujetos pasivos del IRPF imputarán las rentas positivas obtenidas por una entidad no residente en territorio espańol cuando se cumplan las circunstancias siguientes:

a) Que por sí solos o conjuntamente con entidades vinculadas, tengan una participación igual o superior al 50 por 100 en el capital o los fondos propios de la entidad no residente en territorio espańol en la fecha del cierre del ejercicio social de esta última.

b) Que el importe satisfecho por la entidad no residente en territorio espańol por razón de gravamen de naturaleza idéntica o análoga al Impuesto sobre Sociedades, imputable a alguna de las clases de rentas previstas en el artículo 51, sea inferior al 75 por 100 del que hubiere correspondido de acuerdo con las normas del citado impuesto.

En materia de pagos a cuenta, se reduce de 2.000.000 a 1.000.000 el importe neto de la cifra de negocios exigido en el caso de entidades en régimen de atribución de rentas para poder considerar pago a cuenta del Impuesto la cuota satisfecha por el Impuesto sobre Actividades Económicas, siguiendo así el mismo criterio que el establecido por las Administraciones tributarias de nuestro entorno. Además, se considera pago a cuenta tanto la cuota mínima municipal como la cuota autonómica y estatal.

En otro orden de cosas, se incluye una nueva regla de imputación temporal de los ingresos y gastos. Con ella se pretende reglamentar un supuesto que en la práctica era conflictivo. Se refiere a los casos de expropiación forzosa en los que el expropiado recurre el justiprecio por vía judicial. Con carácter general la alteración patrimonial se produce cuando se ocupa el bien expropiado y a ese periodo impositivo se debe imputar el incremento de patrimonio. Ahora bien, si varios ańos después hubiera una sentencia judicial que reconociera un mayor justiprecio habría dos posibilidades:

a) recalcular el incremento patrimonial e imputarlo en el ańo en que se produjo la alteración patrimonial, lo que implicaría la impugnación de la autoliquidación de aquel ańo (es el criterio de la Resolución del TEAFNA de 13 de mayo de 2015 y lo que parece deducirse de la normativa actual).

b) imputar el incremento derivado del mayor justiprecio al ańo de la sentencia firme. Esta es la opción que fijan las normativas de nuestro entorno y con ello se evitan impugnaciones de autoliquidaciones antiguas.

Atendiendo a este último criterio, se ańade un apartado 10 en el artículo 78 para establecer que, cuando no se hubiera satisfecho la totalidad de una renta, por encontrarse pendiente de resolución judicial la determinación del derecho a su percepción o a su cuantía, los importes no satisfechos se imputarán al período impositivo en que la mencionada resolución judicial haya adquirido firmeza.

En lo relativo a la regulación de la propuesta de autoliquidación, se ha observado que a veces el sujeto pasivo no confirma la mencionada propuesta de autoliquidación ni presenta otra declaración del IRPF, pero realiza fuera de plazo el pago de la cuota resultante de dicha propuesta. Con el fin de solventar las dudas interpretativas que se plantean, se dispone que, en ese caso, la propuesta de autoliquidación tendrá la consideración de autoliquidación; y, además, se precisa que dicha autoliquidación se considerará presentada a todos los efectos en la fecha del pago.

La nueva redacción de la disposición adicional cuadragésima cuarta tiene por objeto regular las medidas de apoyo al emprendimiento en el IRPF. Dado que en la Ley Foral del Impuesto sobre Sociedades se han puesto en marcha las nuevas medidas de apoyo al emprendimiento con efectos desde el 1 de enero de 2017, en esta disposición adicional cuadragésima cuarta solamente se trata de precisar que a los sujetos pasivos del IRPF que cumplan los requisitos para ser considerados personas emprendedoras, o que sean socios de una entidad en régimen de atribución de rentas que cumpla los requisitos para ser considerada emprendedora, de acuerdo con lo establecido en la normativa foral del Impuesto sobre Sociedades, les serán de aplicación las medidas de apoyo al emprendimiento establecidas en dicha normativa.

Finalmente se ańaden una disposición adicional quincuagésima y una disposición adicional quincuagésima primera encaminadas a establecer la obligación de retener sobre los rendimientos procedentes de los arrendamientos de inmuebles rústicos y sobre los incrementos de patrimonio derivados de la transmisión de derechos de suscripción respectivamente. Se dispone que estarán sujetos a retención o ingreso a cuenta los rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles rústicos y que el importe de la retención o del ingreso a cuenta será el mismo que en los supuestos de arrendamientos o subarrendamientos de inmuebles urbanos. El porcentaje de retención sobre los incrementos de patrimonio derivados de la transmisión de derechos de suscripción será el 19 por 100.

El Impuesto sobre el Patrimonio queda modificado en dos aspectos puntuales. Por un lado, se fija de manera distinta la valoración de los bienes y derechos afectos a actividades empresariales o profesionales, ya que se efectúa en todo caso una remisión al valor que resulte de la contabilidad, siempre que ésta se ajuste a lo dispuesto en el Código de Comercio, y sin que esa referencia al valor contable tenga excepciones. Por otro, para solucionar una duda suscitada, se introduce una precisión sobre el devengo del impuesto, en el caso de que el fallecimiento del sujeto pasivo se produzca el día 31 de diciembre.

En el Impuesto sobre Sucesiones y Donaciones se ańade una disposición adicional encaminada a facilitar la acreditación de la condición de las personas discapacitadas y de su grado de discapacidad, con el ańadido de que también se considerarán afectadas por un grado de discapacidad igual o superior al 65 por 100 las personas con una incapacidad declarada judicialmente y las que tengan reconocida una situación de dependencia en cualquiera de sus grados.

En el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados han de destacarse cuatro modificaciones. En primer lugar, el cambio que se acomete en el artículo 4.1 tiene el propósito de dejar claro que no estarán sujetas al concepto de “transmisiones patrimoniales onerosas” las entregas de bienes o las prestaciones de servicios que hayan sido realizadas por un empresario o profesional en el ejercicio de su actividad empresarial o profesional y, en cualquier caso, cuando constituyan entregas de bienes o prestaciones de servicios sujetas al Impuesto sobre el Valor Ańadido.

Por tanto, “sensu contrario” se infiere que estarán sujetas al concepto de “transmisiones patrimoniales onerosas” las entregas de bienes o las prestaciones de servicios que hayan sido realizadas por una persona no empresaria, con independencia de si el adquirente es un empresario o no.

Con ello se pretende aclarar definitivamente que las ventas de oro y similares realizadas por personas no empresarias, en las que el adquirente es un empresario, queden sujetas al concepto de “transmisiones patrimoniales onerosas”, saliendo así al paso de interpretaciones erróneas de los Tribunales económico-administrativos y judiciales.

En segundo lugar, la adición de un nuevo apartado 3 al artículo 8 tiene el propósito de establecer un tipo de gravamen reducido para unas transmisiones específicas de inmuebles. Como es sabido, en la actualidad en el Impuesto sobre Transmisiones Patrimoniales se aplica el tipo de gravamen del 6 por 100 a las transmisiones de inmuebles que estén incluidos en la transmisión de un conjunto de elementos corporales y, en su caso, incorporales que, formando parte del patrimonio empresarial o profesional del transmitente, constituyan una unidad económica autónoma capaz de desarrollar una actividad empresarial o profesional por sus propios medios, cuando por las circunstancias concurrentes la transmisión de este patrimonio no quede sujeta al Impuesto sobre el Valor Ańadido. Por tanto, en caso de no sujeción al IVA, se aplica un tipo de gravamen normal en el Impuesto sobre Transmisiones Patrimoniales.

La modificación consiste en que, en esos mismos supuestos, se aplicará un tipo de gravamen del 2 por 100 cuando se cumplan estos dos requisitos:

a) Que el adquirente mantenga la plantilla media de trabajadores respecto del ańo anterior a la transmisión, en términos de persona-ańo regulados en la normativa laboral.

b) Que los inmuebles no sean transmitidos ni se efectúen actos de disposición u operaciones societarias que, directa o indirectamente, puedan dar lugar a una minoración sustancial del valor de adquisición.

Estos requisitos se habrán de cumplir durante un periodo de tres ańos, contado de fecha a fecha a partir de la de la transmisión. Con esta medida se trata, por un lado, de acomodar la norma al espíritu del legislador comunitario de no entorpecer las transmisiones empresariales con costes fiscales extraordinarios; y, por otro, aunque parezca sorprendente, de incrementar la recaudación efectiva en este impuesto, ya que en la actualidad las operaciones de reestructuración empresarial se acogen mayoritariamente a la sujeción al IVA, lo cual implica la no tributación por el concepto transmisiones patrimoniales onerosas.

En tercer lugar, se modifica del apartado 2 del artículo 22 ańadiéndose un nuevo párrafo con el fin de elevar la cuota gradual del concepto actos jurídicos documentados del 0,5 por 100 al 1 por 100 en determinados supuestos. Debe tratarse de primeras copias de escrituras y actas notariales, que documenten transmisiones de bienes inmuebles, y en las que se haya procedido a renunciar a la exención del Impuesto sobre el Valor Ańadido.

Finalmente, ha de seńalarse que se introducen novedades relevantes en la comprobación de valores, y que se refieren tanto al Impuesto sobre Transmisiones Patrimoniales como al Impuesto sobre Sucesiones y Donaciones. Así, se rectifican y se amplía el alcance de dos medios de comprobación:

a) Mediante estimación por referencia a los valores que figuren en los registros oficiales de carácter fiscal. Deja claro además que esa estimación por referencia podrá consistir en la aplicación de los coeficientes multiplicadores a los valores que figuren, para el caso de los bienes inmuebles, en el Registro de la Riqueza Territorial de Navarra.

b) Mediante estimación por referencia a los precios medios del mercado. Se precisa igualmente que esa estimación por referencia podrá consistir en el empleo de un método estadístico de comprobación de los precios de mercado, a partir del cual se obtenga el valor más probable del bien en un mercado libre regido por el principio de la oferta y la demanda.

Al margen de lo anterior, y con el fin de impulsar las actividades de las entidades sin fines lucrativos, la ley foral introduce una serie de beneficios fiscales para el mecenazgo social. Con ese objetivo se dota de contenido a la disposición adicional décima de la Ley Foral reguladora del régimen tributario de las fundaciones y de las actividades de patrocinio.

Para el disfrute de los nuevos beneficios fiscales deberán realizarse donaciones a unas concretas entidades beneficiarias que habrán de cumplir los requisitos de tratarse de entidades sin fines lucrativos; de que sus fines habrán de catalogarse como de sociales, dentro del ámbito de los servicios sociales, la cooperación al desarrollo o la igualdad entre mujeres y hombres; y que habrán de destinar al menos el 70 por 100 de las rentas e ingresos percibidos, deducidos los gastos para su obtención, a fines de interés general, y el resto a incrementar la dotación patrimonial o reservas en el plazo máximo de 4 ańos desde su obtención.

Los donantes personas físicas tendrán derecho a deducir de la cuota del Impuesto el 80 por 100 de los primeros 150 euros de las cantidades donadas. Los importes superiores a 150 euros tendrán derecho a una deducción del 35 por 100. Por su parte, los sujetos pasivos del Impuesto sobre Sociedades que realicen donaciones o satisfagan cantidades a las entidades beneficiarias gozarán de los siguientes beneficios fiscales:

a) Tendrán la consideración de partida deducible en la base imponible los importes de las cantidades donadas.

b) Además, tendrán derecho a practicar una deducción de la cuota líquida del Impuesto del 20 por 100 de los importes de las cantidades donadas.

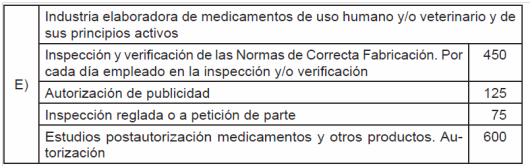

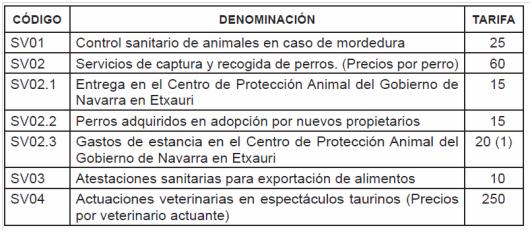

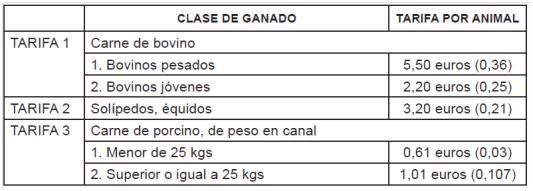

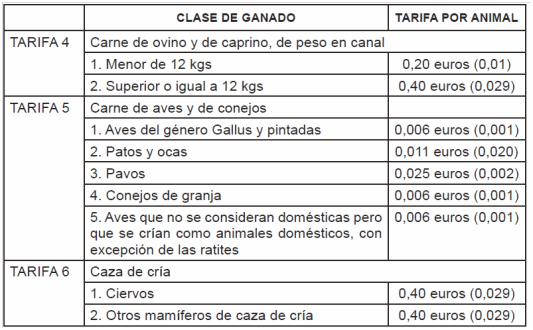

Adicionalmente, la ley foral actualiza las tarifas del canon de saneamiento, creado por la Ley Foral 10/1988, de 29 de diciembre, de saneamiento de las aguas residuales de Navarra, y renueva y pone al día diversas tasas de los Departamentos del Gobierno de Navarra. En relación con ello han de resaltarse las nuevas tasas por servicios sanitarios y veterinarios del Departamento de Salud, la modificación de la tasa por servicio de reprografía de documentos del patrimonio documental del Departamento de Cultura, y las tasas del Servicio Navarro de Empleo-Nafar Lansare.

Se modifica también el artículo único de la Ley Foral 21/1994, de 9 de diciembre, por la que se regula la obligación de comunicación de determinados datos a requerimiento de las Comisiones de investigación del Parlamento de Navarra, al objeto de adaptar su contenido a las circunstancias actuales, ya que se estima que la norma vigente dificulta que las Comisiones de Investigación del Parlamento de Navarra puedan cumplir adecuadamente con su función. No obstante, de manera paralela los cambios que se introducen tienen en consideración que valores tan importantes como la intimidad de las personas y su seguridad jurídica, en cuanto a su interés de que no se hagan públicos sus datos y antecedentes tributarios, solo deben resultar afectados de una manera cabal y proporcionada.

También se introduce una variación puntual en la Ley Foral 13/2000, de 14 de diciembre, General Tributaria, con el fin de posibilitar que se concedan aplazamientos de deudas tributarias a determinados clubes deportivos en condiciones especiales.

Finalmente, se suprimen los tipos impositivos autonómicos del Impuesto sobre Hidrocarburos. Cabe recordar que, en lo relativo a los impuestos especiales, el artículo 35.5 del Convenio Económico dispone que la Comunidad Foral de Navarra podrá establecer los tipos de gravamen de estos impuestos dentro de los límites y en las condiciones vigentes en cada momento en territorio común. Con el objetivo de incrementar los ingresos públicos, la Ley Foral 23/2015, de 28 de diciembre, de modificación de diversos impuestos y otras medidas tributarias, estableció en Navarra con efectos de 1 de enero de 2016 unos tipos impositivos autonómicos en el Impuesto sobre Hidrocarburos. Esta circunstancia ya se había producido anteriormente a través de la Ley Foral 10/2012, de 15 de junio, que abrió un periodo de vigencia que se prolongó hasta el 31 de diciembre de 2013.

Tras la nueva experiencia de este ańo 2016 se ha comprobado que la recaudación derivada exclusivamente del tipo estatal ha venido reduciéndose ligeramente en Navarra con respecto a lo registrado en 2015. Es cierto, no obstante, que la recaudación global ha mejorado, precisamente por el aporte que supone el tipo autonómico y por la aplicación del actual mecanismo de ajuste en los impuestos especiales que se deriva del Convenio Económico. Sin embargo, la previsión de que pueda alcanzarse un razonable acuerdo con el Estado que modifique sustancialmente los índices de la fórmula del ajuste en los impuestos especiales para su aplicación en los próximos ańos, hace que deje de resultar interesante desde el punto de vista recaudatorio mantener los vigentes tipos autonómicos en el Impuesto sobre Hidrocarburos.

Además, ha de tenerse en cuenta que estos tipos autonómicos penalizan el consumo en Navarra al elevar los precios por encima de lo que ocurre en la mayoría de territorios vecinos, y así lo han manifestado reiteradamente los representantes del sector del transporte. Por todo ello se juzga conveniente suprimir esta tributación que ya se anunció como coyuntural cuando se aprobó a finales del ańo 2015.

Artículo Primero. Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas.

Los preceptos del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Decreto Foral Legislativo 4/2008, de 2 de junio, que a continuación se relacionan, quedarán redactados del siguiente modo:

Uno. Artículo 7. Con efectos desde el 1 de enero de 2017.

“Artículo 7. Rentas exentas.

Estarán exentas las siguientes rentas:

a) Las prestaciones reconocidas al sujeto pasivo por la Seguridad Social o por las Entidades que la sustituyan como consecuencia de incapacidad permanente absoluta o gran invalidez.

Asimismo, las prestaciones reconocidas a los profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos por las mutualidades de previsión social que actúen como alternativas al régimen especial de la Seguridad Social mencionado, siempre que se trate de prestaciones en situaciones idénticas a las previstas para la incapacidad permanente absoluta o gran invalidez de la Seguridad Social.

La cuantía exenta tendrá como límite el importe de la prestación máxima que reconozca la Seguridad Social por el concepto que corresponda. El exceso tributará como rendimiento del trabajo, entendiéndose producido, en caso de concurrencia de prestaciones de la Seguridad Social y de las mutualidades antes citadas, en las prestaciones de estas últimas.

Igualmente estarán exentas las prestaciones por desempleo satisfechas por la correspondiente Entidad Gestora de la Seguridad Social en su modalidad de pago único, regulada en el Real Decreto 1044/1985, de 19 de junio, por el que se regula el abono de la prestación por desempleo en su modalidad de pago único por el valor actual de su importe, como medida de fomento de empleo, siempre que las cantidades percibidas se destinen a las finalidades y en los casos previstos en la citada norma.

La exención contemplada en el párrafo anterior estará condicionada al mantenimiento de la acción o participación durante el plazo de cinco ańos en el supuesto de que el sujeto pasivo se hubiere integrado en sociedades laborales o cooperativas de trabajo asociado o hubiera realizado una aportación al capital social de una entidad mercantil, o al mantenimiento de la actividad en el caso del trabajador autónomo durante idéntico plazo.

b) Las pensiones por inutilidad o incapacidad reconocidas por las Administraciones Públicas cuando el grado de disminución física o psíquica sea constitutivo de una incapacidad permanente absoluta para el desempeńo de cualquier puesto de trabajo o de una gran invalidez.

c) Las indemnizaciones por despido o cese del trabajador en la cuantía establecida con carácter obligatorio en el Estatuto de los Trabajadores, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato.

Sin perjuicio de lo dispuesto en el párrafo anterior, en los supuestos de despidos colectivos realizados de conformidad con lo establecido en el artículo 51 del Estatuto de los Trabajadores o producidos por las causas previstas en el artículo 52.c.) del citado Estatuto siempre que en ambos casos se deban a causas económicas, técnicas, organizativas, de producción o por fuerza mayor, quedará exenta la parte de indemnización percibida que no supere los límites establecidos con carácter obligatorio en el mencionado Estatuto para el despido improcedente.

El importe de la indemnización exenta a que se refiere esta letra tendrá como límite máximo la cantidad de 180.000 euros.

En el supuesto de que la indemnización por despido sea satisfecha total o parcialmente mediante la entrega de elementos patrimoniales procedentes de la entidad en la que el trabajador despedido prestaba sus servicios, el valor de mercado de dichos elementos patrimoniales resultará exento siempre que se cumplan los siguientes requisitos:

1.ş Que el sujeto pasivo aporte esos elementos patrimoniales para realizar una actividad económica como trabajador autónomo o como socio trabajador de una cooperativa de trabajo asociado o de una sociedad laboral.

2.ş Que el sujeto pasivo desarrolle la actividad como trabajador autónomo o permanezca como socio trabajador durante un mínimo de cinco ańos.

3.ş Que el sujeto pasivo perciba la prestación por desempleo en la modalidad de pago único, regulada en el Real Decreto 1044/1985.

4.ş El importe exento de la indemnización en especie no podrá ser superior a la diferencia entre 180.000 euros y el importe de la indemnización dineraria que resulte exento de conformidad con los dos primeros párrafos de esta letra.

d) Las indemnizaciones satisfechas por las Administraciones Públicas por dańos personales como consecuencia del funcionamiento de los servicios públicos, cuando vengan establecidas de acuerdo con lo previsto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas y en el capítulo IV del título preliminar de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

Asimismo estarán exentas de este Impuesto las cantidades percibidas como consecuencia de las indemnizaciones a que se refieren la Ley Foral 9/2010, de 28 de abril, de ayuda a las víctimas del terrorismo, la Ley 32/1999, de 8 de octubre, de Solidaridad con las víctimas del terrorismo, y la Ley 29/2011, de 22 de septiembre, de Reconocimiento y Protección Integral a las Víctimas del Terrorismo, así como las prestaciones públicas extraordinarias concedidas para paliar los dańos producidos por actos de terrorismo y las pensiones derivadas de medallas y condecoraciones concedidas en la lucha contra el terrorismo.

e) Las indemnizaciones como consecuencia de responsabilidad civil por dańos personales, en la cuantía legal o judicialmente reconocida.

Igualmente estarán exentas las indemnizaciones por idéntico tipo de dańos derivadas de contratos de seguro de accidentes, salvo aquellos cuyas primas hubieran podido reducir la base imponible o ser consideradas gasto deducible por aplicación de la regla 1.Ş del artículo 35 de la presente ley foral, hasta la cuantía que resulte de aplicar, para el dańo sufrido, el sistema para la valoración de los dańos y perjuicios causados a las personas en accidentes de circulación, establecido en el título IV del Texto Refundido de la Ley sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre y en el anexo de la Ley 35/2015 de 22 de septiembre, de reforma del sistema para la valoración de los dańos y perjuicios causados a las personas en accidentes de circulación.

f) Las indemnizaciones previstas en la legislación del Estado y de las Comunidades Autónomas para compensar la privación de libertad en establecimientos penitenciarios como consecuencia de los supuestos contemplados en la Ley 46/1977, de 15 de octubre, de Amnistía.

g) Los premios literarios, artísticos o científicos relevantes, con las condiciones que reglamentariamente se determinen, así como los premios “Príncipe de Viana” y “Princesa de Asturias” en sus distintas modalidades.

h) Las becas públicas, las becas concedidas por las entidades a las que sea de aplicación la Ley Foral 10/1996, de 2 de julio, reguladora del Régimen tributario de las Fundaciones y de las Actividades de Patrocinio, y las becas concedidas por las fundaciones bancarias reguladas en el Título II de la Ley 26/2013, de 27 de diciembre, de cajas de ahorros y fundaciones bancarias en el desarrollo de su actividad de obra social, percibidas para cursar estudios reglados, tanto en Espańa como en el extranjero, en todos los niveles y grados del sistema educativo, hasta el doctorado inclusive, en los términos que reglamentariamente se establezcan.

Asimismo estarán exentas, en los términos que reglamentariamente se establezcan, las becas públicas y las concedidas por las entidades sin fines lucrativos y por las fundaciones bancarias mencionadas anteriormente para investigación en el ámbito marcado por el Real Decreto 63/2006, de 27 de enero, por el que se aprueba el Estatuto del personal investigador en formación, e igualmente las becas públicas y las otorgadas por aquellas entidades, específicamente con fines de investigación, a los funcionarios y demás personal al servicio de las Administraciones Públicas y al personal docente e investigador de las universidades.

También estarán exentas las becas concedidas por la Administración de la Comunidad Foral para la formación de tecnólogos en los Centros Tecnológicos, en las Universidades o en las empresas, en aquellos proyectos de investigación y desarrollo que hayan sido seleccionados en la convocatoria correspondiente.

Igualmente estarán exentas las Becas Navarra para cursar programas de Master en universidades extranjeras, así como las ayudas concedidas por la Administración de la Comunidad Foral mediante el programa “Beca Emprendedor”.

i) Las anualidades por alimentos percibidas de los padres en virtud de decisión judicial.

j) Las cantidades percibidas de instituciones públicas con motivo del acogimiento, o para financiar la estancia en residencias o centros de día, de personas de una edad igual o superior a sesenta y cinco ańos, de personas con discapacidad, o de menores de edad en situación de desprotección.

Igualmente las cantidades percibidas de instituciones públicas para facilitar a las personas en situación de de-pendencia la obtención de cuidados necesarios para su atención personal en el propio domicilio y las prestaciones económicas públicas vinculadas al servicio, para cuidados en el entorno familiar y de asistencia personalizada, que se derivan de la Ley 39/2006, de 14 de diciembre, de Promoción de la Autonomía Personal y Atención a las personas en situación de dependencia.

Asimismo, las subvenciones concedidas por la Administración de la Comunidad Foral a los adquirentes o adjudicatarios de Viviendas de Integración Social.

k) Las prestaciones familiares reguladas en el capítulo I del título VI del Texto Refundido de la Ley General de la Seguridad Social, aprobado por Real Decreto Legislativo 8/2015, de 30 de octubre, así como la ayuda familiar por hijo con discapacidad establecida para el personal, tanto activo como pasivo, de las Administraciones Públicas.

Asimismo, las pensiones y los haberes pasivos de orfandad y a favor de nietos y hermanos, menores de veintidós ańos o incapacitados para todo trabajo, percibidos de los regímenes públicos de la Seguridad Social y clases pasivas y demás prestaciones públicas por situación de orfandad.

Igualmente estarán exentas las prestaciones reconocidas a los profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos por las mutualidades de previsión social que actúen como alternativas al régimen especial de la Seguridad Social mencionado, siempre que se trate de prestaciones en situaciones idénticas a las contempladas en los dos párrafos anteriores como previstas por la Seguridad Social para los profesionales integrados en dicho régimen especial. La cuantía exenta tendrá como límite el importe de la prestación máxima que reconozca la Seguridad Social por el concepto que corresponda. El exceso tributará como rendimiento del trabajo, entendiéndose producido, en caso de concurrencia de prestaciones de la Seguridad Social y de las mutualidades antes citadas, en las prestaciones de estas últimas.

También estarán exentas las prestaciones económicas establecidas en el Decreto Foral 168/1990, de 28 de junio, por el que se regulan las prestaciones y ayudas individuales y familiares en materia de Servicios Sociales, así como la renta garantizada establecida en la ley foral por la que se regulan los derechos a la Inclusión Social y a la Renta Garantizada. Asimismo estarán exentas las demás prestaciones públicas por nacimiento, adopción, hijos a cargo, acogimiento de menores, orfandad, parto o adopción múltiple, cuidado de hijos menores afectados por cáncer u otra enfermedad grave, así como las ayudas concedidas mediante las correspondientes convocatorias en materia de familia como medidas complementarias para fomentar la natalidad y conciliar la vida laboral y familiar de las personas trabajadoras.

l) Las ayudas de contenido económico a los deportistas de alto nivel, ajustadas a los programas de preparación establecidos por el Instituto Navarro de Deporte y Juventud o el Consejo Superior de Deportes con las Federaciones Deportivas Espańolas o con el Comité Olímpico Espańol, en las condiciones que se determinen reglamentariamente.

m) Las gratificaciones extraordinarias satisfechas por el Estado espańol por la participación en misiones internacionales de paz o humanitarias, en los términos que reglamentariamente se establezcan.

n) Los rendimientos del trabajo percibidos por trabajos efectivamente realizados en el extranjero, con los siguientes requisitos:

1.ş Que dichos trabajos exijan el desplazamiento al extranjero del trabajador en el ámbito de una prestación de servicios transnacional por parte de la empresa o entidad empleadora de la persona desplazada.

2.ş Que dichos trabajos se realicen para una empresa o entidad no residente en territorio espańol o un establecimiento permanente radicado en el extranjero en las condiciones que reglamentariamente se establezcan. En particular, cuando la entidad destinataria de los trabajos esté vinculada con la entidad empleadora del trabajador o con aquella en la que preste sus servicios, deberán cumplirse los requisitos previstos en el artículo 29 de la Ley Foral 24/1996, de 30 de diciembre, del Impuesto sobre Sociedades.

3.ş Que en el territorio en que se realicen los trabajos se aplique un impuesto de naturaleza idéntica o análoga a la de este Impuesto y no se trate de un país o territorio considerado como paraíso fiscal. Se considerará cumplido este requisito cuando el país o territorio en el que se realicen los trabajos tenga suscrito con Espańa un convenio para evitar la doble imposición internacional que contenga cláusula de intercambio de información.

La exención se aplicará a las retribuciones devengadas durante los días de estancia en el extranjero, con el límite máximo de 30.000 euros anuales. Reglamentariamente podrá establecerse el procedimiento para calcular el importe diario exento.

La presente exención será incompatible, para los sujetos pasivos destinados en el extranjero, con el régimen de excesos excluidos de tributación previsto en el artículo 8.şA).3.b) del Reglamento de este Impuesto, cualquiera que sea su importe. El sujeto pasivo podrá optar por la aplicación del régimen de excesos en sustitución de esta exención.

La presente exención no se aplicará a los trabajadores que tengan la consideración de fronterizos de acuerdo con lo previsto en la Orden Foral 59/2011, de 29 de abril.

ń) Las pensiones reconocidas en favor de aquellas personas que sufrieron lesiones o mutilaciones con ocasión o como consecuencia de la Guerra 1936-1939, ya sea por el régimen de Clases Pasivas del Estado o al amparo de la legislación especial dictada al efecto.

o) Las ayudas de cualquier clase percibidas por los afectados por el Virus de Inmunodeficiencia Humana, reguladas en el Real Decreto Ley 9/1993, de 28 de mayo, por el que se conceden ayudas a los afectados por el Virus de Inmunodeficiencia Humana (VIH) como consecuencia de actuaciones realizadas en el sistema sanitario público.

Asimismo las ayudas económicas reguladas en el artículo 2 de la Ley 14/2002, de 5 de junio, por la que se establecen ayudas sociales a las personas con hemofilia u otras coagulopatías congénitas que hayan desarrollado la hepatitis C como consecuencia de haber recibido tratamiento con concentrados de factores de coagulación en el ámbito del sistema sanitario público, y otras normas tributarias.

p) Las prestaciones económicas efectuadas por la Administración de la Comunidad Foral a personas con discapacidad para la adquisición o adaptación de vehículos de motor de uso particular.

q) Las prestaciones percibidas por entierro o sepelio, con el límite del importe total de los gastos incurridos.

r) Las rentas que se pongan de manifiesto en el momento de la constitución de rentas vitalicias aseguradas resultantes de los planes individuales de ahorro sistemático a que se refiere el artículo 30.1.g) de esta ley foral.

s) Los rendimientos positivos del capital mobiliario procedentes de los seguros de vida, depósitos y contratos financieros a través de los cuales se instrumenten los Planes de Ahorro a Largo Plazo, según lo establecido en la normativa estatal, siempre que el contribuyente no efectúe disposición alguna del capital resultante del Plan antes de finalizar el plazo de cinco ańos desde su apertura.

Cualquier disposición del citado capital o el incumplimiento de cualquier otro requisito de los previstos en la normativa estatal antes de la finalización de dicho plazo, determinará la obligación de integrar los rendimientos a que se refiere el párrafo anterior, generados durante la vigencia del Plan, en el período impositivo en el que se produzca tal incumplimiento.

t) Las prestaciones económicas procedentes de instituciones públicas concedidas a las víctimas de la violencia de género, así como las ayudas concedidas a las víctimas de delitos violentos a que se refiere la Ley 35/1995, de 11 de diciembre, de ayudas y asistencia a las víctimas de delitos violentos y contra la libertad sexual.

u) Las prestaciones económicas de carácter público procedentes de la concesión de ayudas a la sucesión empresarial en Sociedades Laborales y Cooperativas de Trabajo Asociado.

v) Las subvenciones públicas destinadas a la adquisición de vehículos automóviles, de ordenadores portátiles, de aparatos de televisión, de electrodomésticos, de descodificadores para la recepción de la televisión digital terrestre y las destinadas a la puesta a punto de vehículos turismos y pesados.

Igualmente, las ayudas públicas para la mejora del aislamiento térmico de viviendas mediante la sustitución de huecos (cambios de ventanas, puertas de balcón y lucernarios), así como las ayudas públicas para la sustitución de calderas, calentadores o sistemas de calefacción eléctricos por calderas de alto rendimiento”.

Dos. Artículo 11. Con efectos desde el 1 de enero de 2017.

“Artículo 11. Atribución de rentas.

1. Las rentas correspondientes a las sociedades civiles que no tengan la consideración de contribuyentes del Impuesto sobre Sociedades, así como a las herencias yacentes, comunidades de bienes y demás entidades a que se refiere el artículo 25 de la Ley Foral 13/2000, de 14 de diciembre, General Tributaria, se atribuirán, respectivamente, a los socios, herederos, comuneros o partícipes, de acuerdo con lo establecido en la subsección 1.Ş de la sección 5.Ş del capítulo II del título III de esta ley foral.

2. Las entidades en régimen de atribución de rentas no estarán sujetas al Impuesto sobre Sociedades.

3. El régimen de atribución de rentas no será aplicable a las sociedades civiles con personalidad jurídica que tengan objeto mercantil ni a las demás entidades a que se refiere el apartado 1 anterior que tengan la consideración de contribuyentes del Impuesto sobre Sociedades”.

Tres. Artículo 14.1.f). Con efectos desde el 1 de enero de 2017.

“f) Las contribuciones o aportaciones satisfechas por los empresarios para hacer frente a los compromisos por pensiones asumidos por las empresas, en los términos previstos en la disposición adicional primera del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones y en su normativa de desarrollo, incluidos los planes de previsión social empresarial”.

Cuatro. Artículo 14.2.a) 5.Ş, primer párrafo. Con efectos desde el 1 de enero de 2017.

“5.Ş Las prestaciones percibidas por los beneficiarios de contratos de seguro colectivo que instrumenten los compromisos por pensiones asumidos por las empresas, en los términos previstos en la disposición adicional primera del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones y en su normativa de desarrollo, incluidos los planes de previsión social empresarial”.

Cinco. Artículo 14.2, adición de una letra h). Con efectos desde el 1 de enero de 2017.

“h) Los rendimientos derivados de la elaboración de obras literarias, artísticas o científicas, siempre que se ceda el derecho a su explotación. No obstante, estos rendimientos se calificarán como rendimientos de actividades empresariales o profesionales cuando supongan la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios”.

Seis. Artículo 15.1.f), primer párrafo. Con efectos desde el 1 de enero de 2017.

“f) Las contribuciones o aportaciones satisfechas por los promotores de Planes de Pensiones, así como las cantidades satisfechas por empresarios para hacer frente a los compromisos por pensiones asumidos por las empresas, en los términos previstos en la disposición adicional primera del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones y en su normativa de desarrollo, incluidos los planes de previsión social empresarial”.

Siete. Artículo 17.2.b). Con efectos desde el 1 de enero de 2017.

“b) El 40 por 100, en el caso de las prestaciones contempladas en el artículo 14.2.a) de esta ley foral que se perciban en forma de capital, siempre que hayan transcurrido dos ańos desde la primera aportación. En el caso de prestaciones percibidas por los beneficiarios de planes de pensiones y de planes de previsión asegurados, dicha reducción se aplicará sobre la cantidad que resulte de descontar el importe de las aportaciones que se hubieran efectuado en el plazo de un ańo anterior a la fecha en que se perciba la prestación”.

Ocho. Artículo 30.1.g), último párrafo. Con efectos desde el 1 de enero de 2017.

“En caso de anticipación, total o parcial, de los derechos económicos derivados de la renta vitalicia, el sujeto pasivo deberá integrar, en el periodo impositivo en que se produzca la anticipación, la renta que estuvo exenta por aplicación de lo dispuesto en el artículo 7.r) de esta ley foral”.

Nueve. Artículo 33.2. Con efectos desde el 1 de enero de 2017.

“2. A efectos de lo dispuesto en el apartado anterior, se entenderá que el arrendamiento de bienes inmuebles tiene la consideración de actividad empresarial, únicamente cuando para su ordenación se utilice, al menos, una persona empleada con contrato laboral y jornada completa que no sea el cónyuge del sujeto pasivo ni una persona unida con este por relación de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado”.

Diez. Artículo 35. Con efectos desde el 1 de enero de 2017.

“Artículo 35. Normas para la determinación del rendimiento neto en estimación directa.

En la determinación del rendimiento neto de las actividades empresariales o profesionales en estimación directa serán de aplicación las normas del Impuesto sobre Sociedades, teniendo en cuenta, además, las siguientes reglas especiales:

1.Ş No tendrán la consideración de gasto deducible las aportaciones a mutualidades de previsión social del propio empresario o profesional, sin perjuicio de lo previsto en el artículo 55.1 de esta ley foral.

No obstante, tendrán la consideración de gasto deducible las cantidades abonadas en concepto de primas o cotizaciones por virtud de contratos de seguro concertados con mutualidades de previsión social por profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos, cuando, a efectos de dar cumplimiento a la obligación prevista en la disposición adicional decimoquinta de la Ley 30/1995, de 8 de noviembre, de Ordenación y Supervisión de los Seguros Privados, actúen como alternativas al régimen especial de la Seguridad Social mencionado, en la parte que tenga por objeto la cobertura de contingencias atendidas por la Seguridad Social, con el límite anual de 4.500 euros.

2.Ş Cuando resulte debidamente acreditado, existiendo el oportuno contrato laboral y la afiliación al régimen correspondiente de la Seguridad Social, que el cónyuge o los hijos menores de edad del sujeto pasivo que convivan con él, trabajan habitualmente y con continuidad en las actividades empresariales o profesionales desarrolladas por el mismo, se deducirán, para la determinación del rendimiento, las retribuciones estipuladas con cada uno de ellos, siempre que no sean superiores a las de mercado correspondientes a su cualificación profesional y trabajo desempeńado.

Dichas cantidades se considerarán obtenidas por el cónyuge o los hijos menores en concepto de rendimientos de trabajo.

3.Ş Cuando el cónyuge o los hijos menores de edad del sujeto pasivo que convivan con él, cedan bienes o derechos que sirvan al objeto de la actividad de que se trate, se deducirá, para la determinación del rendimiento del titular de la actividad, la contraprestación estipulada, siempre que no exceda del valor de mercado y, a falta de aquélla, podrá deducirse este último. La contraprestación o el valor de mercado se considerará rendimiento del capital del cónyuge o los hijos menores.

Lo dispuesto en esta regla no será de aplicación cuando se trate de bienes y derechos que sean comunes a ambos cónyuges.

4.Ş Serán deducibles, en la cuantía y con los requisitos que se establecen en la normativa del Impuesto sobre Sociedades, los gastos relacionados con la actividad económica desarrollada por el sujeto pasivo por relaciones públicas relativos a servicios de restauración, hostelería, viajes y desplazamientos, con el límite máximo para el conjunto de esos conceptos del 5 por 100 del volumen de ingresos del sujeto pasivo en el periodo impositivo, determinado por cada una de las actividades.

5.Ş Tendrán la consideración de gasto deducible para la determinación del rendimiento neto en estimación directa las primas de seguro de enfermedad satisfechas por el sujeto pasivo en la parte correspondiente a su propia cobertura y a la de su cónyuge, así como a la de los descendientes por los que aquél tenga derecho a deducción por mínimo familiar. El gasto deducible máximo será de 500 euros por cada una de las personas seńaladas anteriormente.

6.Ş La estimación directa simplificada se aplicará a determinadas actividades cuyo importe neto de cifra de negocios, para el conjunto de las desarrolladas por el sujeto pasivo, no supere en el ańo inmediato anterior la cifra que reglamentariamente se determine, salvo que renuncie a su aplicación. Asimismo podrán establecerse reglas especiales para la cuantificación de determinados gastos deducibles”.

Once. Artículo 39.4.c), primer párrafo. Con efectos desde el 1 de enero de 2016.

“c) Con ocasión de las transmisiones lucrativas ‘inter vivos’ de una empresa o de la totalidad o parte de las participaciones en entidades a las que sea de aplicación la deducción regulada en el artículo 33.1.b) de la Ley Foral 13/1992, de 19 de noviembre, del Impuesto sobre el Patrimonio, cuando concurran los siguientes requisitos:”

Doce. Artículo 39.5.b). Con efectos desde el 1 de enero de 2017.

“b) Con ocasión de la primera transmisión onerosa de su vivienda habitual por mayores de setenta ańos o por personas en situación de dependencia severa o de gran dependencia de conformidad con la Ley 39/2006, de 14 de diciembre, de Promoción de la Autonomía Personal y Atención a las personas en situación de dependencia. En ningún caso se aplicará esta exención cuando el incremento patrimonial sea superior a 300.000 euros, quedando el exceso sobre esta cantidad sometido a gravamen”.

Trece. Derogación del artículo 39.5.e). Con efectos desde el 1 de enero de 2017.

Catorce. Artículo 51. Con efectos desde el 1 de enero de 2017.

“Artículo 51. Imputación de rentas en el régimen de transparencia fiscal internacional.

1. Los sujetos pasivos imputarán las rentas positivas obtenidas por una entidad no residente en territorio espańol a que se refieren los apartados 2 ó 3 cuando se cumplan las circunstancias siguientes:

a) Que por sí solos o conjuntamente con entidades vinculadas, en el sentido de la Ley Foral del Impuesto sobre Sociedades, u otros sujetos pasivos unidos por vínculos de parentesco, incluido el cónyuge, en línea directa o colateral, consanguínea o por afinidad hasta el segundo grado inclusive, tengan una participación igual o superior al 50 por 100 en el capital, los fondos propios, los resultados o los derechos de voto de la entidad no residente en territorio espańol en la fecha del cierre del ejercicio social de esta última.

El importe de la renta positiva a imputar se determinará en proporción a la participación en los resultados y, en su defecto, a la participación en el capital, los fondos propios o los derechos de voto de la entidad.

Esta imputación será obligatoria tanto en el supuesto de participación directa en la entidad no residente como en el de participación indirecta a través de otra u otras entidades no residentes. En este último caso el importe de la renta positiva a imputar será el correspondiente a la participación indirecta.

b) Que el importe satisfecho por la entidad no residente en territorio espańol por razón de gravamen de naturaleza idéntica o análoga al Impuesto sobre Sociedades, imputable a alguna de las clases de rentas previstas en los apartados 2 o 3, sea inferior al 75 por 100 del que hubiere correspondido de acuerdo con las normas del citado impuesto.

2. Los sujetos pasivos imputarán la renta positiva total obtenida por la entidad no residente en territorio espańol cuando esta no disponga de la correspondiente organización de medios materiales y personales para su realización, incluso si las operaciones tienen carácter recurrente. No obstante, en el caso de dividendos, participaciones en beneficios o rentas derivadas de la transmisión de participaciones, se atenderá, en todo caso, a lo dispuesto en el apartado 5.a).

Este apartado no resultará de aplicación cuando el sujeto pasivo acredite que las referidas operaciones se realizan con los medios materiales y personales existentes en una entidad no residente en territorio espańol perteneciente al mismo grupo, en el sentido del artículo 42 del Código de Comercio, con independencia de su residencia y de la obligación de formular cuentas anuales consolidadas, o bien que su constitución y operativa responde a motivos económicos válidos.

A los efectos del presente artículo se entenderá que el grupo de sociedades a que se refiere el artículo 42 del Código de Comercio incluye las entidades multigrupo y asociadas en los términos de la legislación mercantil.

La aplicación de lo dispuesto en el primer párrafo de este apartado prevalecerá sobre lo previsto en el apartado siguiente.

3. En el supuesto de no aplicarse lo establecido en el apartado anterior, se imputará únicamente la renta positiva que provenga de cada una de las siguientes fuentes:

a) Titularidad de bienes inmuebles rústicos o urbanos o de derechos reales que recaigan sobre ellos, salvo que estén afectos a una actividad económica o cedidos en uso a entidades no residentes pertenecientes al mismo grupo de sociedades de la titular en el sentido del artículo 42 del Código de Comercio, con independencia de su residencia y de la obligación de formular cuentas anuales consolidadas, e igualmente estuvieren afectos a una actividad económica.

b) Participación en fondos propios de cualquier tipo de entidad y cesión a terceros de capitales propios a que se refieren los artículos 28 y 29. No se entenderá incluida la renta positiva que proceda de los siguientes activos financieros:

1. Los tenidos para dar cumplimiento a obligaciones legales y reglamentarias originadas por el ejercicio de actividades económicas.

2. Los que incorporen derechos de crédito nacidos de relaciones contractuales establecidas como consecuencia del desarrollo de actividades económicas.

3. Los tenidos como consecuencia del ejercicio de actividades de intermediación en mercados oficiales de valores.

4. Los tenidos por entidades de crédito y aseguradoras como consecuencia del ejercicio de sus actividades, sin perjuicio de lo establecido en la letra g).

La renta positiva derivada de la cesión a terceros de capitales propios se entenderá que procede de la realización de actividades crediticias y financieras a que se refiere la letra g), cuando el cedente y el cesionario pertenezcan a un grupo de sociedades en el sentido del artículo 42 del Código de Comercio, con independencia de su residencia y de la obligación de formular cuentas anuales consolidadas, y los ingresos del cesionario procedan, al menos en el 85 por 100, del ejercicio de actividades económicas.

c) Operaciones de capitalización y seguro, que tengan como beneficiaria a la propia entidad.

d) Propiedad industrial e intelectual, asistencia técnica, bienes muebles, derechos de imagen y arrendamiento o subarrendamiento de negocios o minas, en los términos establecidos en el artículo 30.3.

No obstante, no será objeto de imputación la renta procedente de derechos de imagen que deba imputarse conforme a lo dispuesto en el artículo 52.bis.

e) Transmisión de los bienes y derechos referidos en las letras a), b), c) y d) anteriores que genere rentas.

f) Instrumentos financieros derivados, excepto los designados para cubrir un riesgo específicamente identificado derivado de la realización de actividades económicas.

g) Actividades crediticias, financieras, aseguradoras y de prestación de servicios realizadas, directa o indirectamente, con personas o entidades residentes en territorio espańol y vinculadas en el sentido de la Ley Foral del Impuesto sobre Sociedades, en cuanto determinen gastos fiscalmente deducibles en dichas personas residentes.

No se incluirá la renta positiva cuando más del 50 por 100 de los ingresos derivados de las actividades crediticias, financieras, aseguradoras o de prestación de servicios realizadas por la entidad no residente procedan de operaciones efectuadas con personas o entidades no vinculadas en el sentido de la Ley Foral del Impuesto sobre Sociedades.

4. No se imputarán las siguientes rentas:

a) Las previstas en las letras b) y e) del apartado 3, en el supuesto de valores derivados de la participación en el capital o en los fondos propios de entidades que otorguen, al menos, el 5 por ciento del capital de una entidad y se posean durante un plazo mínimo de un ańo, con la finalidad de dirigir y gestionar la participación, siempre que disponga de la correspondiente organización de medios materiales y personales, y la entidad participada no tenga la consideración de entidad patrimonial de acuerdo con lo establecido en la Ley Foral del Impuesto sobre Sociedades.

En el supuesto de entidades que formen parte del mismo grupo de sociedades según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, los requisitos exigidos en el párrafo anterior se determinarán teniendo en cuenta a todas las que formen parte de aquel.

b) Las rentas previstas en el apartado 3 cuando la suma de sus importes sea inferior al 15 por 100 de la renta total obtenida por la entidad no residente, excepto las rentas a que se refiere la letra g) de dicho apartado que se imputarán en su totalidad.

5. El importe de la renta a imputar se calculará de acuerdo con los principios y criterios establecidos en la Ley Foral del Impuesto sobre Sociedades y en las restantes disposiciones relativas a este para la determinación de la base imponible, entendiéndose por renta total el importe de la base imponible que resulte de aplicar estos principios y criterios.

No se imputará en la base imponible del sujeto pasivo el impuesto o impuestos de naturaleza idéntica o similar al Impuesto sobre Sociedades efectivamente satisfecho por la sociedad no residente por la parte de renta a incluir.

Para determinar el importe de la renta a imputar se utilizará el tipo de cambio vigente al cierre del ejercicio social de la entidad no residente en territorio espańol.

Las rentas positivas a que se refiere este artículo se imputarán en la parte general de la base imponible, de acuerdo con lo previsto en el artículo 53.

En ningún caso se imputará una cantidad superior a la renta total de la entidad no residente.

Una misma renta positiva solamente podrá ser objeto de imputación por una sola vez, cualquiera que sea la forma y la entidad en que se manifieste.

6. La imputación se realizará en el periodo impositivo que comprenda el día en que la entidad no residente en territorio espańol haya concluido su ejercicio social que, a estos efectos, no podrá entenderse de duración superior a doce meses.

7. No se integrarán en la base imponible los dividendos o participaciones en beneficios en la parte que corresponda a la renta positiva que haya sido imputada. El mismo tratamiento se aplicará a los dividendos a cuenta.

En caso de distribución de reservas se atenderá a la designación contenida en el acuerdo social y, en su defecto, se entenderán aplicadas las últimas cantidades abonadas a dichas reservas.

8. Será deducible de la cuota líquida el impuesto o gravamen efectivamente satisfecho en el extranjero por razón de la distribución de los dividendos o participaciones en beneficios, sea conforme a un convenio para evitar la doble imposición o de acuerdo con la legislación interna del país o territorio de que se trate, en la parte que corresponda a la renta positiva imputada con anterioridad en la base imponible.

Esta deducción se practicará en el periodo impositivo en que se reciban los dividendos o participaciones en beneficios, aun cuando los impuestos correspondan a periodos impositivos distintos a aquel en el que se realizó la imputación.

En ningún caso se deducirán los impuestos satisfechos en países o territorios considerados como paraísos fiscales.

Esta deducción no podrá exceder de la cuota íntegra que correspondería pagar en Espańa por la renta positiva imputada en la base imponible.

9. Para calcular la renta derivada de la transmisión de la participación, directa o indirecta, el valor de adquisición se incrementará en el importe de los beneficios sociales que, sin efectiva distribución, se correspondan con rentas que hubiesen sido imputadas a los socios como rentas de sus acciones o participaciones en el periodo de tiempo comprendido entre su adquisición y su transmisión.

Tratándose de socios que adquieran la participación con posterioridad a la obtención de los beneficios sociales, el valor de adquisición se disminuirá por el importe de los dividendos o participaciones en beneficios que se correspondan con rentas que hubiesen sido previamente imputadas.

En el caso de entidades que tengan la consideración de entidad patrimonial en los términos establecidos en la Ley Foral del Impuesto sobre Sociedades, el valor de transmisión a computar será, como mínimo, el valor del patrimonio neto que corresponda a los valores transmitidos resultante del último balance cerrado una vez sustituido el valor contable de los activos por el valor que tendrían a efectos del Impuesto sobre el Patrimonio, o por su valor de mercado si éste fuese inferior.

10. Cuando la entidad participada resida en un país o territorio calificado como paraíso fiscal o en un país o territorio de nula tributación se presumirá que:

a) Se cumple la circunstancia prevista en el apartado 1.b).

b) Las rentas de la entidad participada reúnen las características del apartado 3.

c) La renta obtenida por la entidad participada es el 15 por 100 del valor de adquisición de la participación.

Las presunciones contenidas en las letras anteriores admitirán prueba en contrario.

11. Lo previsto en este artículo no será de aplicación cuando la entidad no residente en territorio espańol sea residente en otro Estado miembro de la Unión Europea, siempre que el sujeto pasivo acredite que su constitución y operativa responde a motivos económicos válidos y que realiza actividades económicas, o se trate de una institución de inversión colectiva, regulada por la Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, por la que se coordinan las disposiciones legales, reglamentarias y administrativas sobre determinados organismos de inversión colectiva en valores mobiliarios, distintas de las previstas en el artículo 52.4, constituida y domiciliada en algún Estado miembro de la Unión Europea.

12. Los sujetos pasivos a quienes sea de aplicación lo previsto en el presente artículo deberán presentar conjuntamente con la declaración por el Impuesto sobre la Renta de las Personas Físicas los siguientes datos relativos a la entidad no residente en territorio espańol:

a) Nombre o razón social y lugar del domicilio social.

b) Relación de administradores y lugar de su domicilio fiscal.

c) Balance, cuenta de pérdidas y ganancias y memoria.

d) Importe de las renta positiva que deba ser imputada.

e) Justificación de los impuestos satisfechos respecto de la renta positiva que deba ser imputada”.

Quince. Artículo 52.1, letra c), primer párrafo y letra d). Con efectos desde el 1 de enero de 2017.

“c) En los supuestos de reducción de capital de sociedades de inversión de capital variable que no tributen a los tipos generales de gravamen en el Impuesto sobre Sociedades, que tenga por finalidad la devolución de aportaciones, el importe de ésta o del valor normal de mercado de los bienes o derechos percibidos, que se calificará como rendimiento del capital mobiliario de acuerdo con lo previsto en el artículo 28, con el límite de la mayor de las siguientes cuantías:

“d) En los supuestos de distribución de la prima de emisión de acciones de sociedades de inversión de capital variable que no tributen a los tipos generales de gravamen en el Impuesto sobre Sociedades, la totalidad del importe obtenido, sin que resulte de aplicación la minoración del valor de adquisición de las acciones previsto en el artículo 28.d)”.

Dieciséis. Artículo 54.1.a), último párrafo. Con efectos desde el 1 de enero de 2016.

“En los supuestos en los que la vinculación se defina en función de la relación socios o partícipes-entidad, el porcentaje de participación a considerar será el 25 por 100”.

Diecisiete. Artículo 55.1.2.şa).c’). Con efectos desde el 1 de enero de 2017.

“c’) Las cantidades abonadas en virtud de contratos de seguro concertados con mutualidades de previsión social por trabajadores por cuenta ajena o socios trabajadores, incluidas las contribuciones del promotor que les hubiesen sido imputadas en concepto de rendimientos del trabajo, cuando se efectúen de conformidad con lo previsto en la disposición adicional primera del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones y en su normativa de desarrollo, con inclusión del desempleo para los citados socios trabajadores”.

Dieciocho. Artículo 55.1.4.ş, último párrafo. Con efectos desde el 1 de enero de 2017.

“Tratándose de seguros colectivos de dependencia efectuados de acuerdo con lo previsto en la disposición adicional primera del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones y en su normativa de desarrollo, como tomador del seguro figurará exclusivamente la empresa y la condición de asegurado y beneficiario corresponderá al trabajador. Las primas satisfechas por la empresa en virtud de estos contratos de seguro tendrán un límite de reducción propio e independiente de 5.000 euros anuales”.

Diecinueve. Artículo 55.1.5.ş Con efectos desde el 1 de enero de 2017.

“5.ş Las aportaciones realizadas por los trabajadores, así como las contribuciones del tomador, a los contratos de seguro colectivo que instrumenten los compromisos por pensiones asumidos por las empresas, en los términos previstos en la disposición adicional primera del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones y en su normativa de desarrollo, incluidos los planes de previsión social empresarial”.

Veinte. Artículo 55.1.7.ş a). Se modifica la letra b´). Con efectos desde el 1 de enero de 2017.

“b´) 3.500 euros anuales.

En el caso de partícipes o mutualistas mayores de cincuenta ańos la cuantía anterior será de 6.000 euros anuales”.

Veintiuno. Artículo 62.1. a), primer párrafo. Con efectos desde el 1 de enero de 2017.

“a) El 15 por 100 de las cantidades satisfechas en el período impositivo por la adquisición de la vivienda que constituya o vaya a constituir la residencia habitual del sujeto pasivo, que haya sido calificada como vivienda protegida y sobre la que subsista en el momento de la adquisición una limitación del precio de venta. También dará derecho a esta deducción la adquisición de viviendas que se encuentren ubicadas en municipios de población inferior a 10.000 habitantes no situados en la subárea 10.4 del área 10 de la Estrategia Territorial de Navarra, siempre que en dichos municipios no se disponga de vivienda protegida.

La base máxima de esta deducción será de 7.000 euros anuales”.

Veintidós. Artículo 62.1.h). Con efectos desde el 1 de enero de 2016.

“h) Tendrá derecho a aplicar esta deducción el sujeto pasivo cuya suma de bases del periodo impositivo determinadas conforme a lo dispuesto en los artículos 53 y 54, minoradas en su caso por las pensiones compensatorias a que se refiere el artículo 55.2, sea inferior a:

a’) 24.000 euros, con carácter general.

b’) 27.000 euros, para sujetos pasivos con uno o dos descendientes por los que tenga derecho a deducción.

c’) 30.000 euros, para sujetos pasivos con tres o más descendientes por los que tenga derecho a deducción o cuando se trate de familias numerosas a que se refiere la letra g).

Estas cuantías se incrementarán en 3.000 euros por sujeto pasivo con un grado de discapacidad igual o superior al 33 por 100 e inferior al 65 por 100, o en 7.000 euros si el grado de discapacidad es igual o superior al 65 por 100. Los importes seńalados en este párrafo serán respectivamente 1.500 euros o 3.500 euros por cada descendiente con discapacidad por el que se tenga derecho a deducción”.

Veintitrés. Artículo 62.3, primer párrafo. Con efectos desde el 1 de enero de 2017.

“A los sujetos pasivos de este Impuesto que ejerzan actividades empresariales o profesionales les serán de aplicación los incentivos y estímulos a la inversión empresarial y a la creación de empleo establecidos o que se establezcan en la normativa del Impuesto sobre Sociedades como deducciones o devoluciones de la cuota, con igualdad de porcentajes, requisitos y límites de deducción”.

Veinticuatro. Artículo 62.9.b), último párrafo. Con efectos desde el 1 de enero de 2016.

“No obstante, cuando los sujetos pasivos tengan distinto grado de parentesco con el ascendiente o con el descendiente, la aplicación de la deducción por mínimo familiar corresponderá a los de grado más cercano, salvo que estos no tengan rentas superiores al indicador público de renta de efectos múltiples (IPREM), excluidas las exentas, en cuyo caso corresponderá a los del siguiente grado”.

Veinticinco. Derogación del artículo 62.11. Con efectos desde el 1 de enero de 2017.

Veintiséis. Artículo 62, modificación del apartado 12 y adición de dos nuevos apartados 13 y 14. Con efectos a partir de 1 de enero de 2017.

“12. Deducción por inversiones en Instalaciones de energías renovables.

1. Las inversiones realizadas en instalaciones que utilicen energía procedente de fuentes renovables para uso térmico y generación de electricidad, darán derecho a practicar una deducción del 15 por 100 del Importe de dichas inversiones, con las siguientes limitaciones:

a) Únicamente serán deducibles aquellas inversiones en instalaciones de generación de energía eléctrica destinadas al autoconsumo, pudiendo contar el sistema con acumulación de energía. No darán derecho a deducción las instalaciones que tengan carácter obligatorio en virtud de la aplicación del Código Técnico de la Edificación, salvo que la instalación tenga una potencia nominal superior a la mínima exigida, en cuyo caso podrá ser objeto de deducción la parte del coste de la instalación proporcional a la potencia instalada por encima de ese mínimo exigido.

b) En aquellos proyectos en los que, de conformidad con el Código Técnico de la Edificación, sea obligatoria la realización de una instalación de energías renovables para la producción de agua caliente sanitaria, únicamente será deducible la inversión en instalaciones diseńadas también para el apoyo a calefacción y/o refrigeración. En este supuesto sólo podrá ser objeto de deducción el 70 por 100 del coste de la instalación, por entenderse que el 30 por 100 restante es la inversión necesaria para cumplir la citada norma.

c) En el caso de instalaciones que empleen bombas de calor, sólo se considerará como inversión deducible el porcentaje de Inversión- correspondiente a la relación entre la energía renovable suministrada y la energía térmica útil proporcionada por la bomba, según la Decisión de la Comisión Europea, de·1de marzo de 2013, por la que se establecen las directrices para el cálculo por los Estados miembros de la energía renovable procedente de las bombas de calor de diferentes tecnologías. En el caso de que la energía primaria para impulsar la bomba procediera en su totalidad de fuentes renovables, se considerará deducible el total de la inversión.

2. Se considerará energía procedente de fuentes renovables aquella energía procedente de fuentes no fósiles, es decir, energía eólica, solar, aerotérmica, geotérmica, hidrotérmica, oceánica, hidráulica, biomasa, gases de vertedero, gases de plantas de depuración y biogás, tal y como se definen en la Directiva 2009/28/CE del Parlamento Europeo y del Consejo, de 23 de abril de 2009.

3. Asimismo serán deducibles las inversiones realizadas en microrredes, entendiendo por microrred un conjunto de cargas, elementos de generación distribuida, elementos de almacenamiento y elementos y sistemas de control y gestión, conectados a la red eléctrica a través de un mismo punto de conexión, y que llevan asociada una estrategia de gestión de energía. Estas microrredes deberán alimentarse fundamentalmente a través de fuentes de generación renovable, sin descartar la posibilidad de emplear energías fósiles como soporte para determinadas situaciones o por cuestiones de rentabilidad económica que, en cualquier caso, deberán estar justificadas. Los elementos de generación no renovable no podrán ser objeto de deducción.

4. El órgano competente en materia de energía emitirá informe acreditativo del importe de las inversiones realizadas, que no incluirá las inversiones en aquellos elementos que no sean necesarios para alcanzar los objetivos de producción energética, de la fecha de entrada en funcionamiento y de que la puesta en servicio de las instalaciones se ha efectuado conforme a la reglamentación técnica que resulte de aplicación.

La base de la deducción vendrá determinada por el importe de las inversiones acreditadas en dicho informe.

En el caso de que las citadas instalaciones se encuentren afectas a actividades empresariales o profesionales, la deducción se practicará con arreglo a lo establecido en la normativa del Impuesto sobre Sociedades de acuerdo con lo dispuesto en el apartado 3 de este artículo.

13. Deducción por inversión en vehículos eléctricos.

1. Las inversiones en vehículos eléctricos nuevos darán derecho a practicar una deducción del 15 por 100 del importe de aquellas, siempre que pertenezcan a alguna de las siguientes categorías definidas en la Directiva 2007/46/CE del Parlamento y del Consejo, de 5 de abril de 2007,y en el Reglamento (UE) 168/2013 del Parlamento y del Consejo, de 15 de enero de 2013:

a) Turismos M1: Vehículos de motor concebidos y fabricados principalmente para el transporte de personas y su equipaje, que tengan, además del asiento del conductor, ocho plazas como máximo.

b) Furgonetas o camiones ligeros N1: Vehículos de motor concebidos y fabricados principalmente para el transporte de mercancías cuya masa máxima no sea superior a 3,5 toneladas.

c) Ciclomotores L1e: Vehículos de dos ruedas con una velocidad máxima por construcción no superior a 45 km/h y potencia continua nominal no superior a 4 kW.

d) Triciclos L2e: Vehículos de tres ruedas con una velocidad máxima por construcción no superior a 45 km/h y potencia continua nominal no superior a 4 kW.

e) Cuadriciclos ligeros L6e: Cuadriciclos ligeros cuya masa en vacío sea inferior o igual a 350 kg., no incluida la masa de las baterías, cuya velocidad máxima por construcción sea inferior o igual a 45 km/h, y potencia máxima inferior o igual a 4 kW.

f) Cuadriciclos pesados L7e: Cuadriciclos cuya masa en vacío sea Inferior o igual a 400 kg. (550 kg. para vehículos destinados al transporte de mercancías), no incluida la masa de las baterías, y potencia máxima inferior o igual a 15 kW.

g) Motocicletas L3e: vehículos de dos ruedas sin sidecar con un motor de cilindrada superior a 50 cmł y/o con una velocidad máxima por construcción superior a 45 km/h.

h) Categoría L5e: vehículos de tres ruedas simétricas con un motor de cilindrada superior a 50 cmł y/o con una velocidad máxima por construcción superior a 45 km/h.

i) Bicicletas de pedaleo asistido por motor eléctrico.