LEXNAVARRA

ORDEN FORAL 72/2000, DE 25 DE ABRIL, DEL CONSEJERO DE ECONOMÍA Y HACIENDA, POR LA QUE SE APRUEBAN LOS MODELOS 210 Y 215, EN PESETAS Y EN EUROS, DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES, QUE DEBEN UTILIZARSE PARA DECLARAR LAS RENTAS OBTENIDAS SIN MEDIACIÓN DE ESTABLECIMIENTO PERMANENTE

BON N.ş 65 - 29/05/2000

Primero. Rentas obtenidas sin mediación de establecimiento permanente

- Uno. Declaración del Impuesto por las rentas obtenidas en Navarra sin mediación de establecimiento permanente.

- Dos. Modalidades de declaración.

- Tres. Aprobación de los modelos de declaración.

- Cuatro. Plazo, lugar de presentación e ingreso de las declaraciones, en pesetas y en euros.

- Cinco. Documentación que debe presentarse con las declaraciones, en pesetas y en euros.

Segundo. Requisitos y condiciones para la utilización de los modelos en euros

Tercero. Rentas obtenidas por medio de establecimiento permanente

- Uno. Declaración en el supuesto previsto en el artículo 17.5, letra a) de la Ley del Impuesto.

- Dos. Imposición complementaria.

- Tres. Establecimientos permanentes cuyas operaciones no cierren un ciclo mercantil completo.

- Disposición Adicional Primera. Operaciones en divisas y otras subdivisiones del euro.

- Disposición Adicional Segunda. Certificado de residencia fiscal en Espańa.

- Disposición Adicional Tercera. Códigos de países o territorios.

- Disposición Derogatoria Única

- Disposición Final Única

ANEXO I

ANEXO II

ANEXO III

ANEXO IV

ANEXO V

ANEXO VI

El vigente Convenio Económico entre el Estado y la Comunidad Foral de Navarra de 31 de julio de 1990, tras la modificación introducida en el mismo mediante el Acuerdo de 28 de octubre de 1997, reconoce a Navarra competencia para la exacción, en el ámbito de los Impuestos sobre la Renta de las Personas Físicas y sobre Sociedades, de determinadas rentas obtenidas por no residentes.

Asimismo, la letra b) del número 1 del artículo 3 del referido Convenio establece que corresponderá al Estado la regulación de todos los tributos en los que el sujeto pasivo, a título de contribuyente o sustituto, sea una persona física o entidad con o sin personalidad jurídica que, conforme al ordenamiento tributario del Estado, no sea residente en territorio espańol.

La Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias , regula de forma unitaria la tributación de los no residentes en los Impuestos sobre la renta. Esta Ley no supone una innovación radical en el área de la tributación de los no residentes, pero sí introduce ciertas novedades.

Las novedades más significativas que afectan a la declaración de las rentas obtenidas sin mediación de establecimiento permanente provienen de que la nueva Ley hace recaer el mecanismo de exacción del Impuesto en los obligados a retener e ingresar a cuenta. A tal efecto, en el ámbito de los elementos personales, se establece que la responsabilidad solidaria no existirá cuando resulte de aplicación la obligación de retener e ingresar a cuenta a que se refiere el artículo 30 de la Ley del Impuesto . Este precepto se coordina además con el apartado 3 del artículo 27 del mismo texto legal , según el cual no se exigirá a los contribuyentes por este Impuesto la presentación de la declaración correspondiente a las rentas respecto de las que se hubiese practicado la retención o efectuado el ingreso a cuenta, a que se refiere el artículo 30 de la Ley .

Como consecuencia de estas novedades se ha de proceder a la modificación de los modelos de declaración relativos a las rentas obtenidas sin mediación de establecimiento permanente, para adaptarlos en el ámbito tributario de Navarra a lo previsto en la citada Ley y en el Reglamento que la desarrolla, aprobado por el Real Decreto 326/1999, de 26 de febrero .

Por Orden Foral 154/1998, de 7 de agosto, del Consejero de Economía y Hacienda, se dictaron normas de declaración de los Impuestos sobre la Renta de las Personas Físicas, sobre Sociedades y sobre el Patrimonio, devengados por obligación real, aprobándose los modelos 210, 211, 212, 213, 214 y 215 de declaraciones-liquidaciones.

De los citados modelos unicamente dos de ellos, el 210 y el 215, son regulados en la presente Orden Foral. El 210 para declarar de forma separada cada renta obtenida sin establecimiento permanente por los contribuyentes del Impuesto sobre la Renta de no Residentes, como corresponde a este tipo de tributación en la que el gravamen recae sobre cada operación, con devengo instantáneo. Además, como consecuencia del relevante papel que los elementos personales tienen en la gestión de este Impuesto se mantiene la posibilidad de incluir más de una renta en una misma declaración, pero utilizando el modelo 215, cuyo uso se amplía en distintos supuestos. Respecto a este modelo no se aprueban los diseńos físicos y lógicos para presentación de las declaraciones colectivas mediante soporte magnético directamente legible por ordenador.

Conforme establece el artículo 27 de la Ley , pueden efectuar la declaración e ingreso de la deuda tributaria los responsables solidarios definidos en el artículo 8 de la misma . Además, de acuerdo con el artículo 20 del Reglamento , tratándose de declaraciones con solicitud de devolución, podrán también presentarlas los sujetos obligados a retener.

La presente Orden Foral se estructura en tres apartados: el Primero, dedicado a la declaración de las rentas obtenidas sin mediación de establecimiento permanente; el Segundo, dedicado a los requisitos y condiciones de los modelos en euros; y, el Tercero, que incluye otras normas referentes a la tributación de no residentes mediante establecimiento permanente.

En las Disposiciones Adicionales se incorpora referencia relativa a las operaciones en divisas y otras subdivisiones del euro, el modelo de certificado que deben expedir las oficinas gestoras acreditativo de la residencia fiscal en Espańa y, por último, referencia a códigos de países o territorios.

La inclusión en la presente Orden Foral de los modelos oficiales de certificado de residencia fiscal obedece a la necesidad de homogeneizar los documentos que deben surtir efectos ante las Administraciones tributarias extranjeras para acreditar la condición de residentes en territorio espańol.

El artículo 3.1.b) del Convenio Económico suscrito entre el Estado y la Comunidad Foral de Navarra establece que corresponde a ésta la gestión, liquidación, recaudación, inspección y revisión de los tributos en los que el sujeto pasivo, a título de contribuyente o sustituto, sea una persona física o entidad con o sin personalidad jurídica que, conforme al ordenamiento tributario del Estado, no sea residente en territorio espańol.

El artículo 36.2.b) de la Ley Foral 23/1983, de 11 de abril, del Gobierno y de la Administración de la Comunidad Foral , atribuye a los Consejeros en relación con las competencias propias de su Departamento el ejercicio, mediante Orden Foral, de la potestad reglamentaria.

En consecuencia, y haciendo uso de tal atribución. ordeno:

Primero. Rentas obtenidas sin mediación de establecimiento permanente

Uno. Declaración del Impuesto por las rentas obtenidas en Navarra sin mediación de establecimiento permanente.

1. Estan obligados a presentar la declaración de los modelos aprobados por la presente Orden Foral los contribuyentes del Impuesto sobre la Renta de no Residentes por las rentas que se consideren sujetas al mismo obtenidas en territorio navarro sin mediación de establecimiento permanente.

2. No obstante lo dispuesto en el número 1 anterior, los contribuyentes del citado Impuesto no estarán obligados a presentar la declaración correspondiente a las rentas respecto de las que se hubiese practicado la retención o efectuado el ingreso a cuenta del Impuesto, ni respecto de aquellas rentas sujetas a retención o ingreso a cuenta, pero exentas en virtud de lo previsto en el artículo 13 de la Ley del Impuesto o en un Convenio de doble imposición que resulte aplicable.

3. En particular, están obligados a presentar declaración del Impuesto:

Los contribuyentes que obtengan rentas sujetas al Impuesto exceptuadas de la obligación de retener e ingresar a cuenta de acuerdo con el apartado 3 del artículo 14 del Reglamento del Impuesto .

Las personas físicas no residentes por la renta imputada de los bienes inmuebles a que se refiere el artículo 23.5 de la Ley del Impuesto .

Los contribuyentes que obtengan rendimientos satisfechos por personas que no tengan la condición de obligado a practicar retenciones o ingresos a cuenta.

4. Cuando se haya practicado una retención o ingreso a cuenta sobre la renta del contribuyente superior a la cuota del Impuesto, se presentará declaración para solicitar la devolución del exceso sobre la citada cuota, de acuerdo con lo establecido en el artículo 20 del Reglamento del Impuesto .

5. Al efectuar la declaración de las rentas obtenidas en territorio navarro sin mediación de establecimiento permanente, se determinará e ingresará, en su caso, la deuda tributaria correspondiente. En el caso de que sea de aplicación alguna de las exenciones previstas en la normativa del Impuesto, se practicará la autoliquidación teniendo en cuenta las mismas.

6. Cuando las rentas declaradas hayan sido obtenidas por contribuyentes que sean residentes en países con los que Espańa tenga suscrito Convenio para evitar la doble imposición y se acojan al mismo, determinarán en su declaración la deuda tributaria aplicando directamente los limites de imposición o las exenciones previstos en el respectivo Convenio.

7. Podrán también efectuar la declaración e ingreso, en su caso, de la deuda tributaria los responsables solidarios definidos en el artículo 8 de la Ley del Impuesto . Además, tratándose de declaraciones con solicitud de devolución, podrán también presentarlas los sujetos obligados a retener.

Dos. Modalidades de declaración.

1. Declaración ordinaria.

Es la de carácter general, que se utilizará para declarar cada renta de forma separada.

2. Declaración colectiva.

Permite agrupar en la misma declaración varias rentas devengadas en un mismo trimestre natural por uno o varios contribuyentes.

En estas declaraciones se deberá tener en cuenta que las liquidaciones individuales de los contribuyentes han de tener el mismo resultado, agrupándose a estos efectos en dos tipos, las de resultado a ingresar o de cuota cero y las de resultado a devolver.

No podrán presentarse declaraciones colectivas en los siguientes casos:

a) Los supuestos en los que, de acuerdo con el artículo 23.2 de la Ley del Impuesto , para la determinación de la base imponible se deducen los gastos previstos en dicho precepto.

b) Las rentas imputadas correspondientes a bienes inmuebles urbanos.

Tres. Aprobación de los modelos de declaración.

Se aprueban los modelos, en pesetas y en euros, de declaración ordinaria y colectiva, del Impuesto sobre la Renta de no Residentes, para los contribuyentes de dicho Impuesto que obtengan rentas en territorio navarro sin mediación de establecimiento permanente, con la siguiente denominación y contenido:

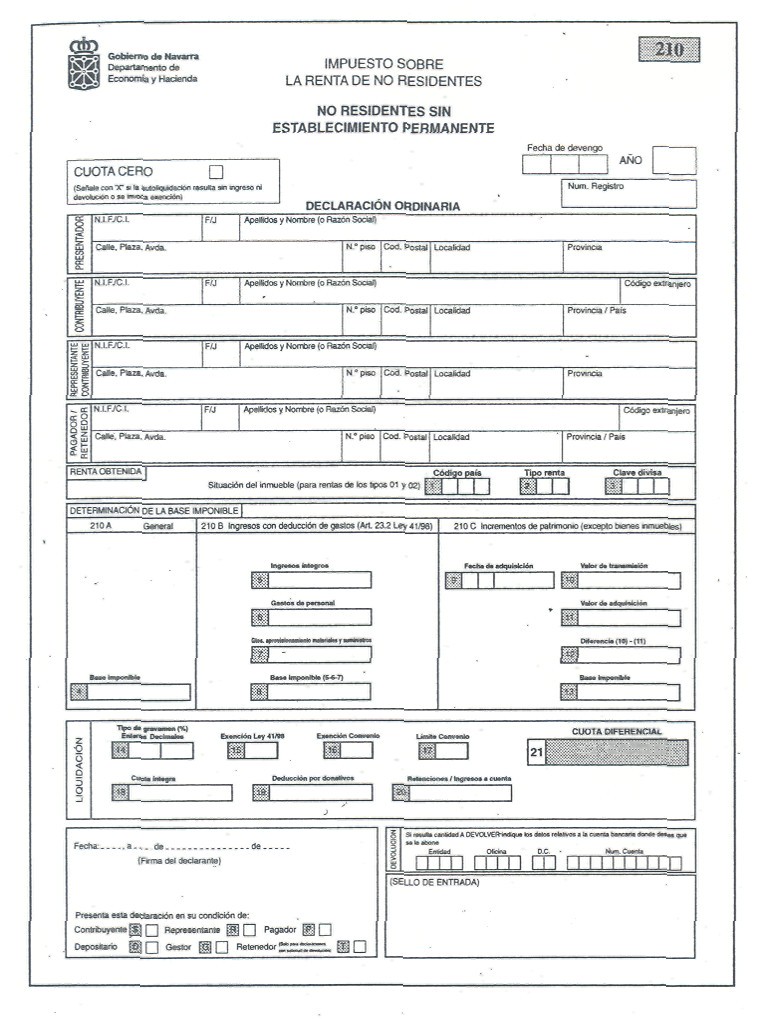

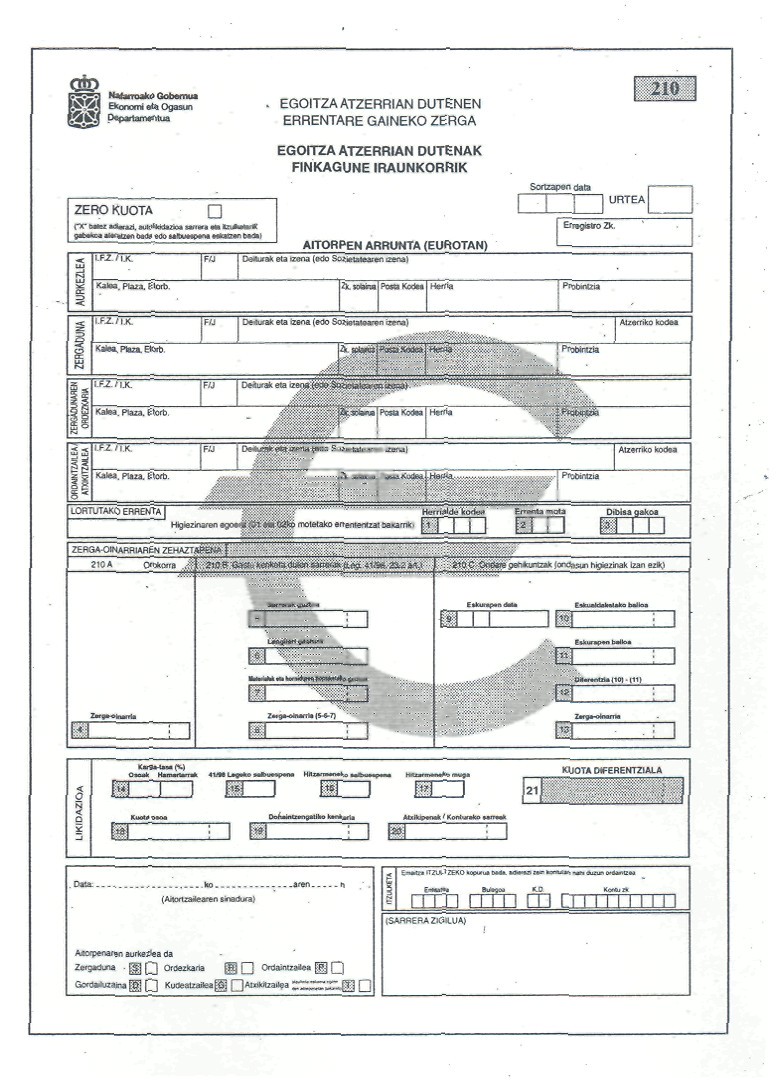

1. Modelo 210. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración ordinaria en pesetas.

Este modelo de declaración figura en el anexo I de esta Orden Foral.

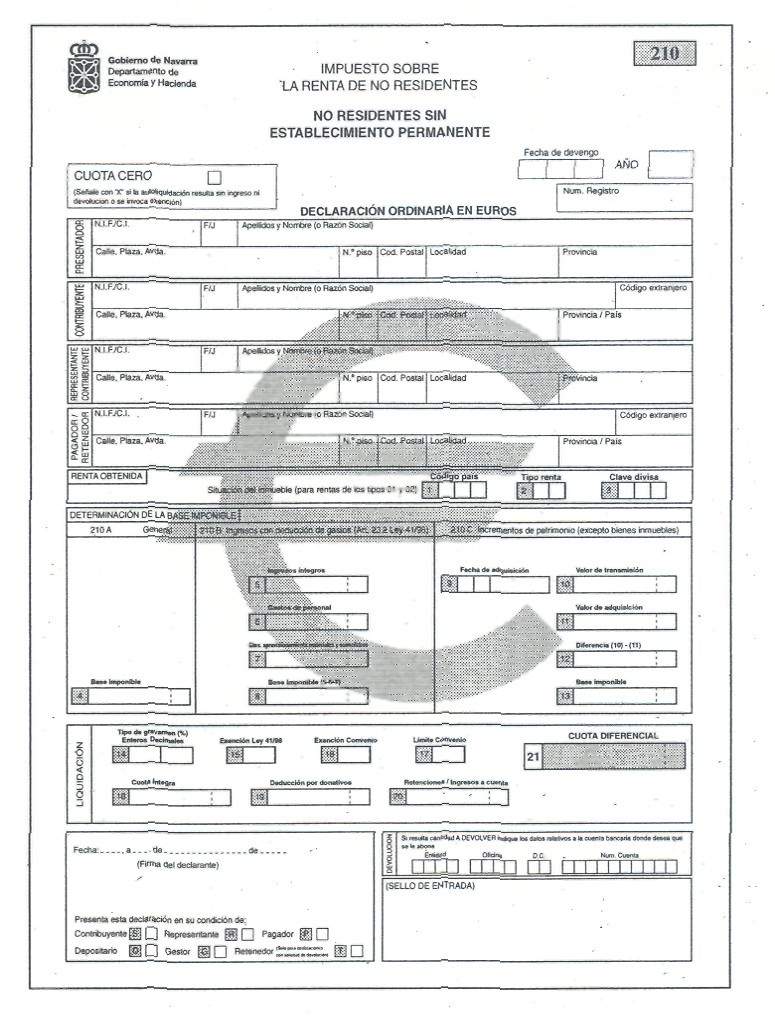

Modelo 210. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración ordinaria en euros.

Este modelo de declaración figura en el anexo II de esta Orden Foral.

El modelo 210, tanto en pesetas como en euros, consta de tres ejemplares: “Ejemplar para la Administración”, “Ejemplar para el contribuyente-representante” y “Ejemplar para el responsable solidario o retenedor”.

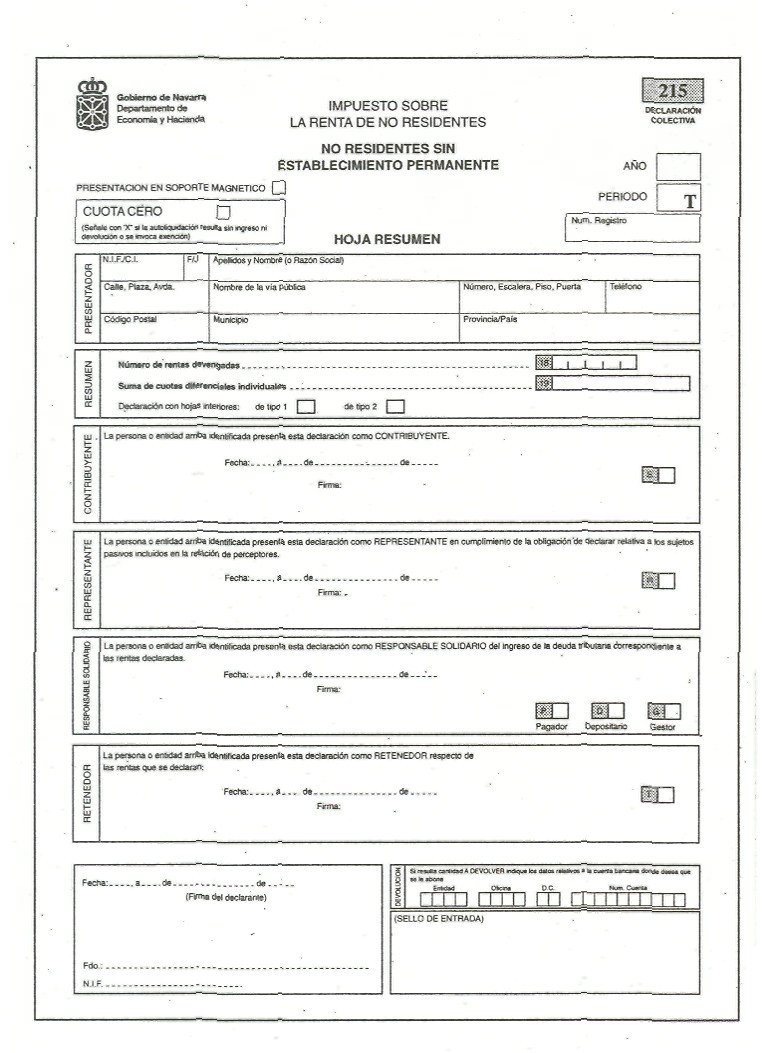

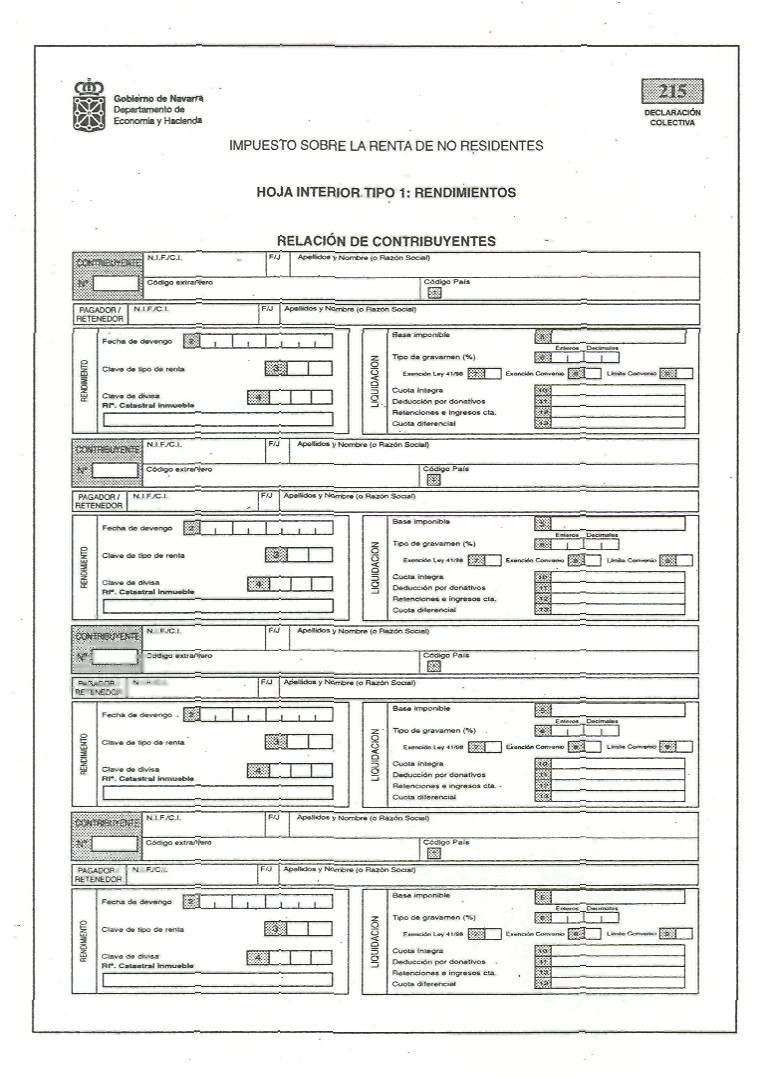

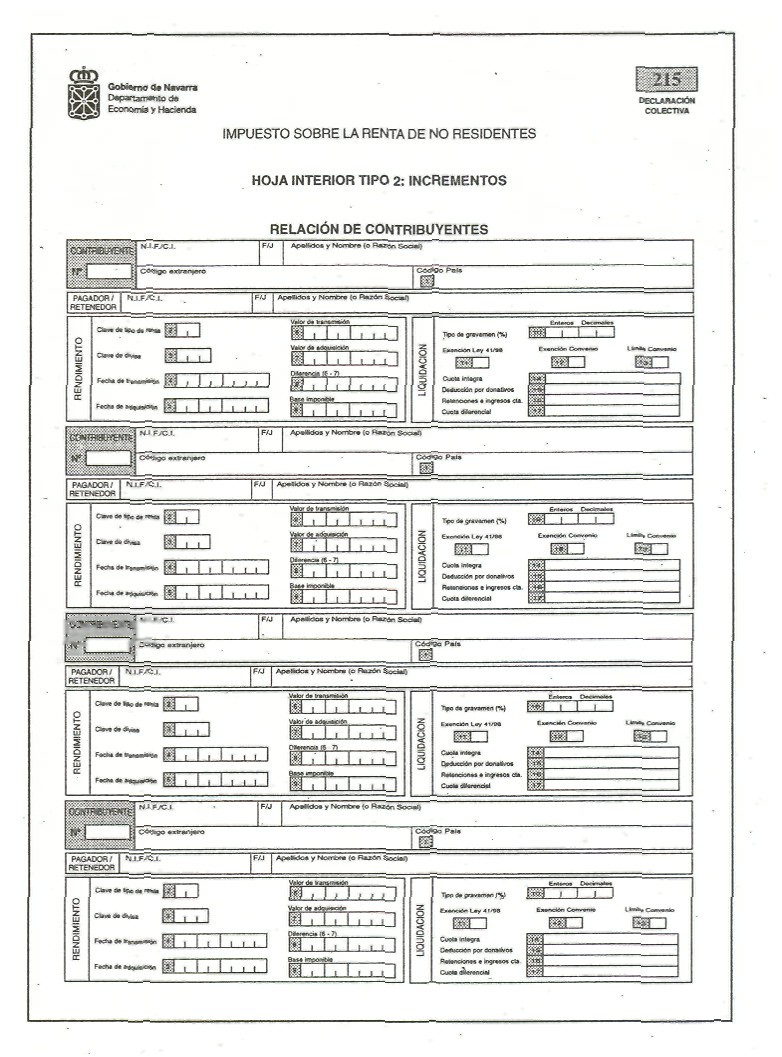

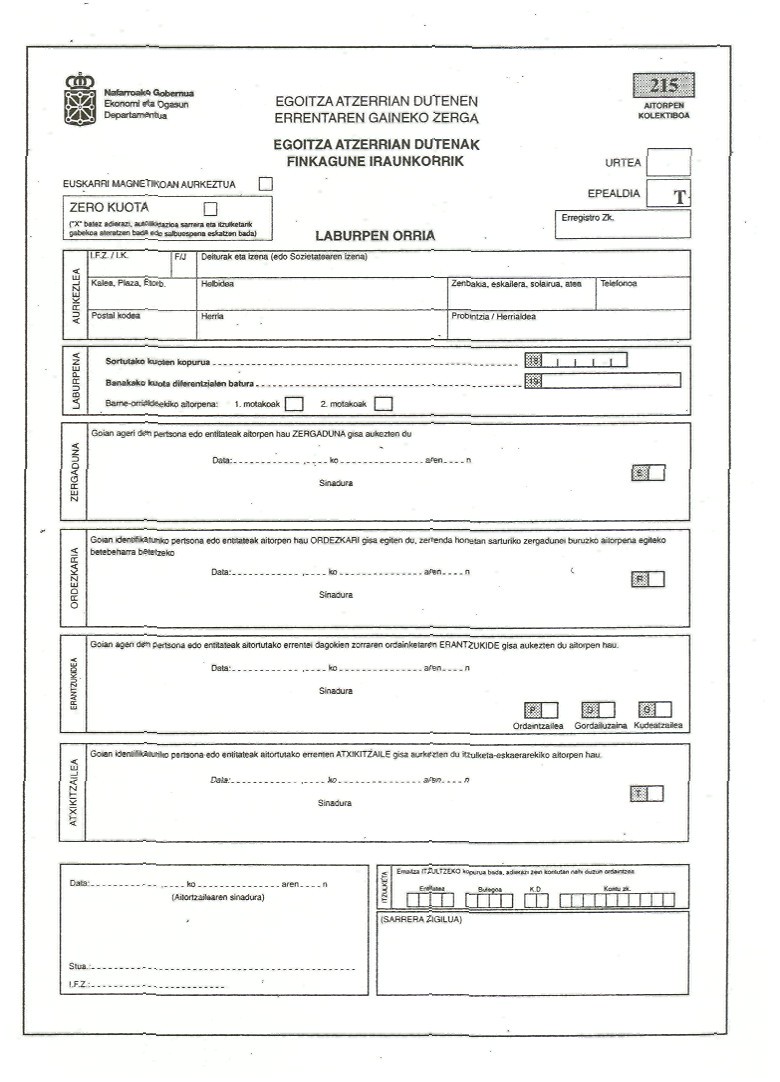

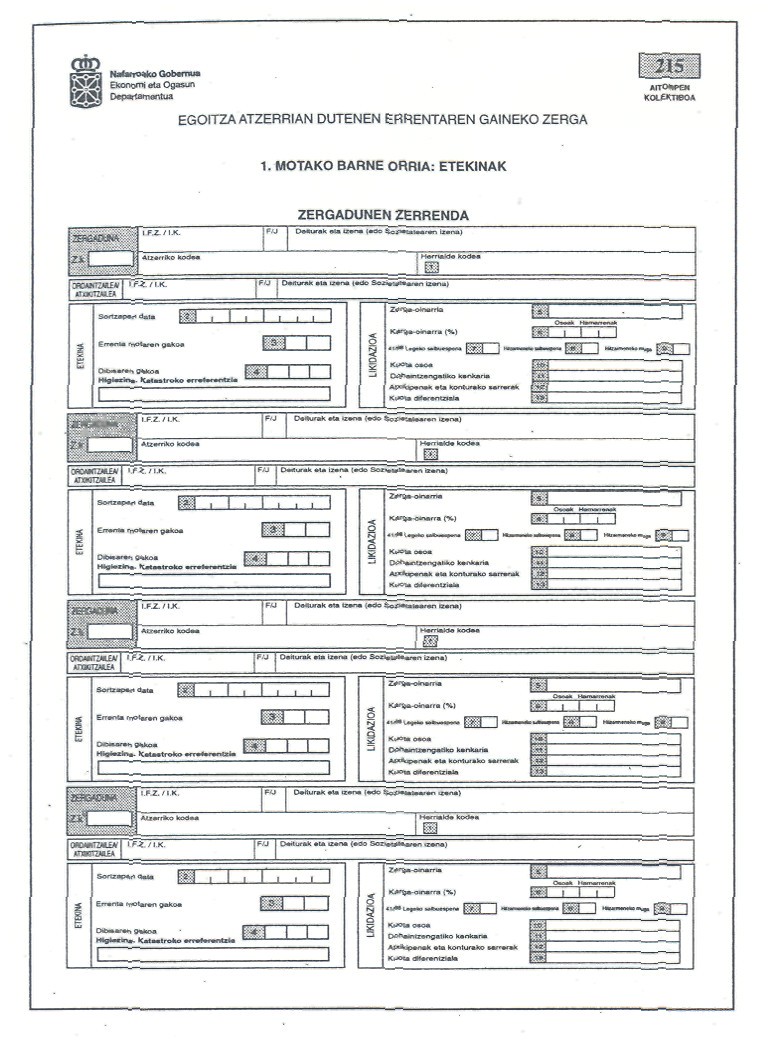

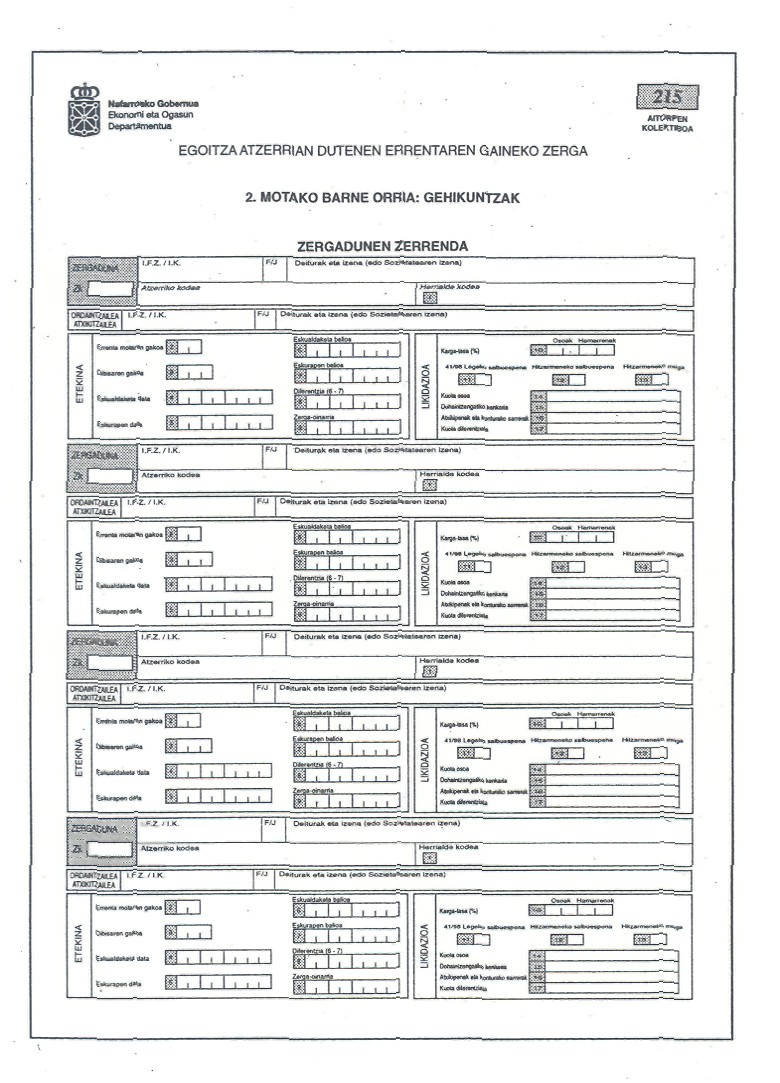

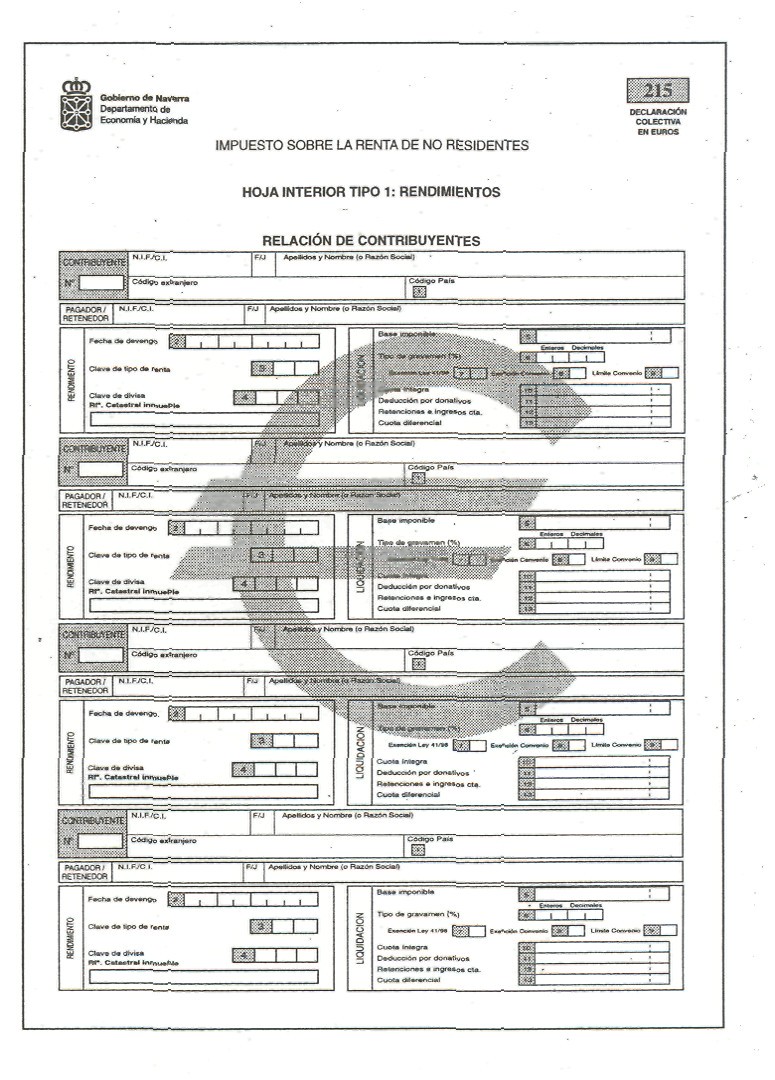

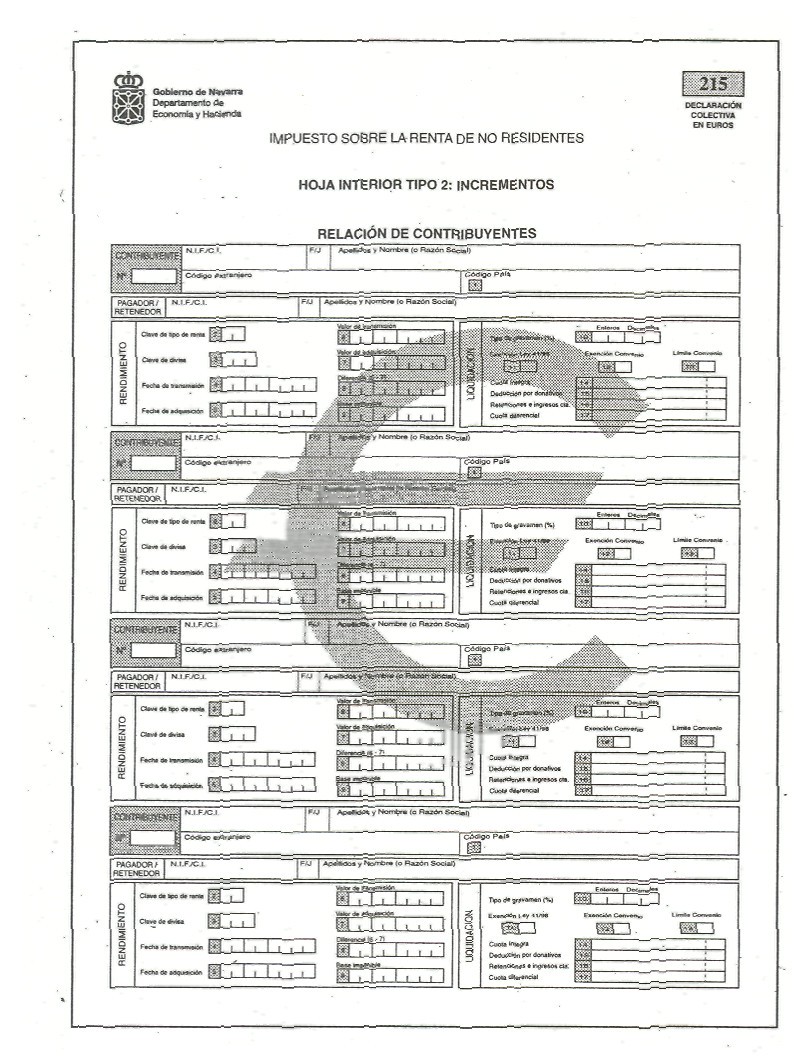

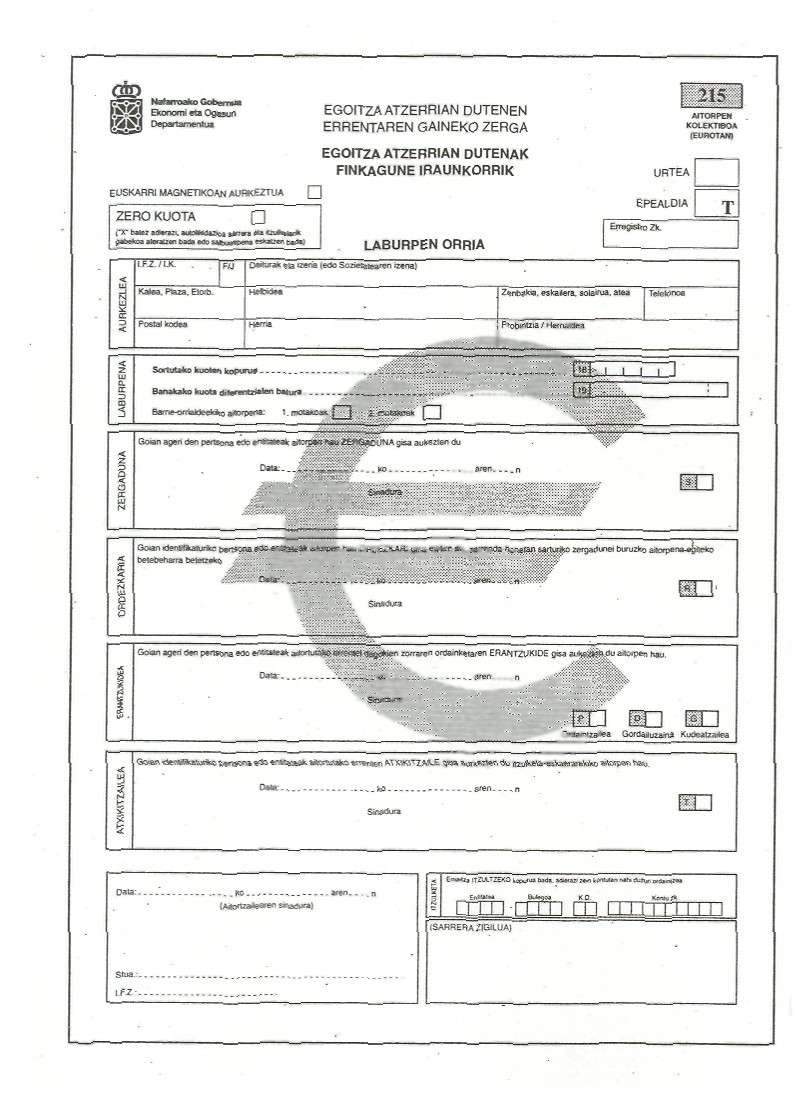

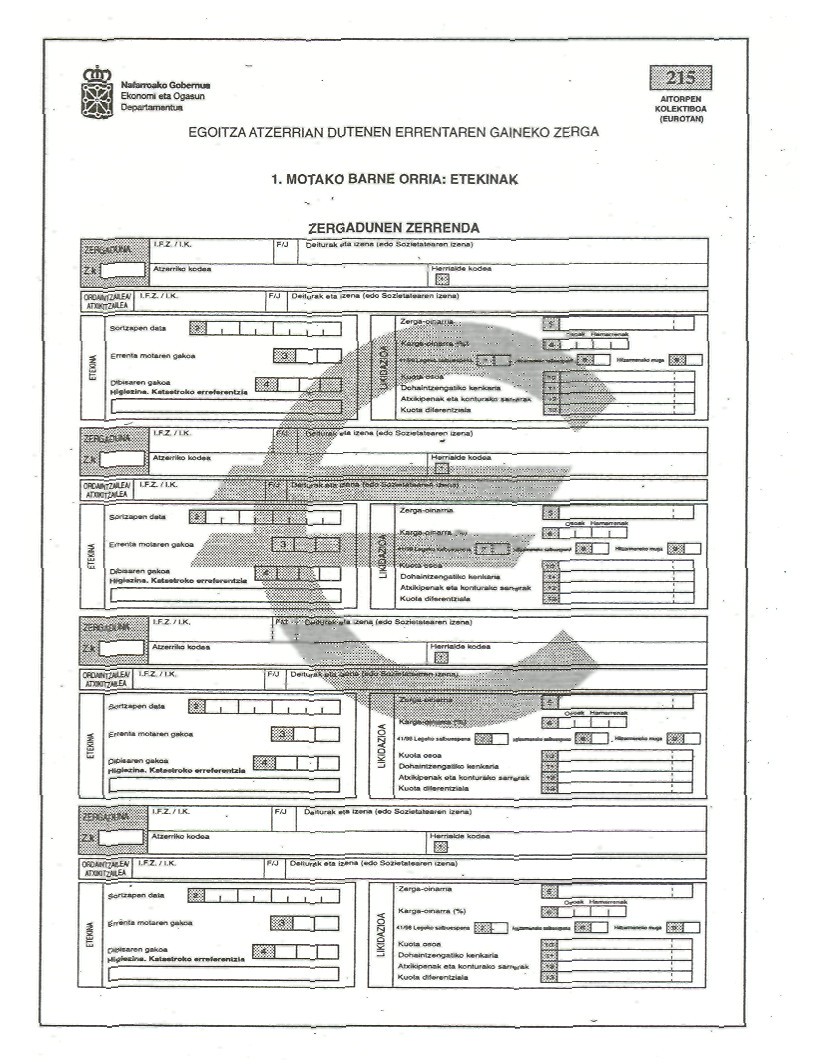

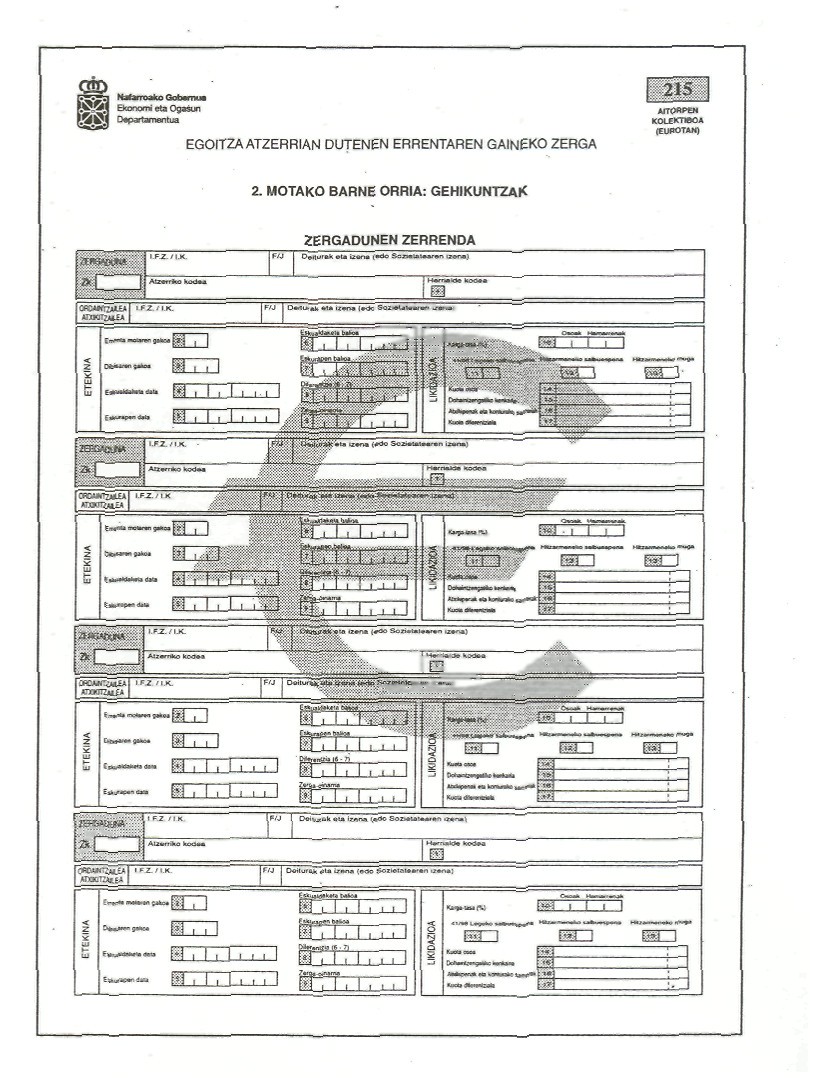

2. Modelo 215. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración colectiva en pesetas.

Este modelo figura en el anexo III de esta Orden Foral.

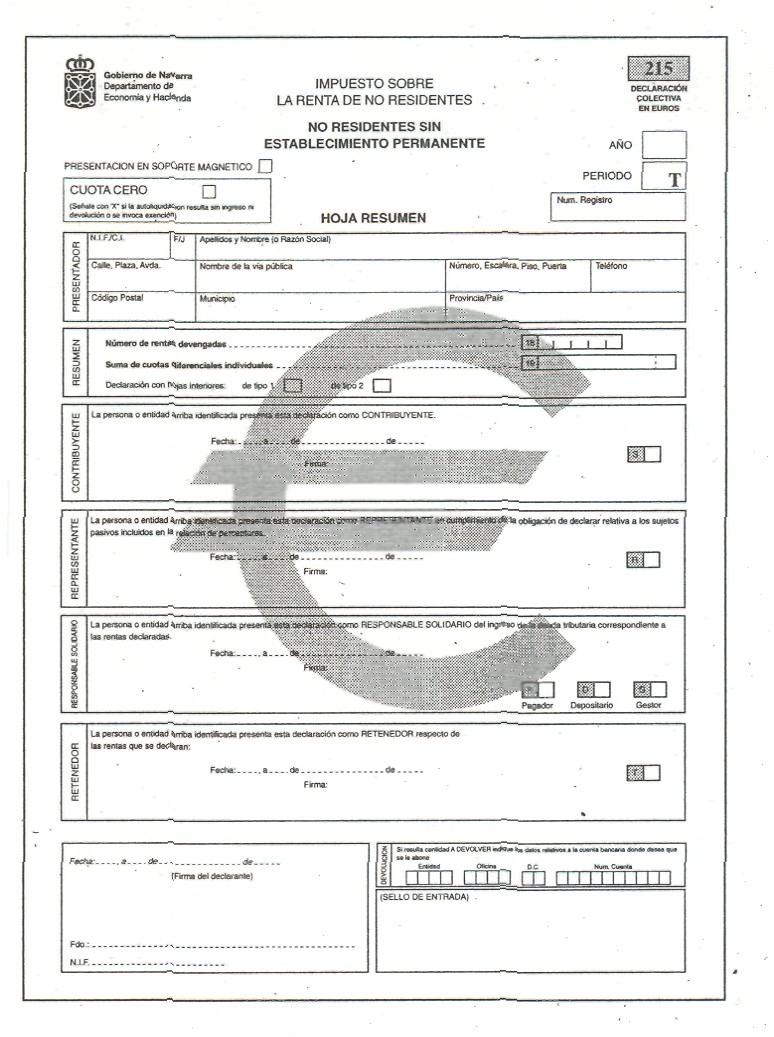

Modelo 215. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración colectiva en euros.

Este modelo figura en el anexo IV de esta Orden Foral.

El modelo 215, tanto en pesetas como en euros, consta de una hoja resumen y de hojas interiores. Cada hoja tiene dos ejemplares: “Ejemplar para la Administración” y “Ejemplar para el declarante”.

Cuatro. Plazo, lugar de presentación e ingreso de las declaraciones, en pesetas y en euros.

1. Declaración ordinaria, modelo 210.

Con carácter general el plazo de presentación e ingreso será de un mes a partir de la fecha de devengo de la renta.

No obstante, las rentas imputadas de los bienes inmuebles situados en territorio navarro a que se refiere el artículo 23.5 de la Ley 41/1998, del Impuesto sobre la Renta de no Residentes , deberán declararse entre el 1 de enero y el 20 de junio siguientes a la fecha de devengo.

Las declaraciones con solicitud de devolución podrán presentarse a partir del término del período de declaración e ingreso de las retenciones o ingresos a cuenta que motivan la devolución, en los siguientes plazos:

Dos ańos, en el supuesto de que la solicitud derive de la aplicación de un Convenio para evitar la doble imposición o, en su caso, en el previsto en la Orden de desarrollo del Convenio. Este plazo será de cuatro ańos cuando así se haya declarado, a condición de reciprocidad.

Cuatro ańos, en los restantes supuestos.

2. Declaración colectiva, modelo 215.

Con carácter general, el plazo de presentación y, en su caso, de ingreso, será los veinte primeros días naturales de los meses de abril, julio, octubre y enero, en relación con las rentas devengadas en el trimestre natural anterior.

Las declaraciones con solicitud de devolución podrán presentarse una vez transcurridos los veinte días naturales siguientes a la conclusión del trimestre natural objeto de declaración, en los siguientes plazos:

Dos ańos, en el supuesto de que la solicitud derive de la aplicación de un Convenio para evitar la doble imposición o, en su caso, en el previsto en la Orden de desarrollo del Convenio. Este plazo será de cuatro ańos cuando así se haya declarado, a condición de reciprocidad.

Cuatro ańos, en los restantes supuestos.

3. Lugar de presentación.

Las declaraciones ordinarias, modelo 210, y colectivas, modelo 215, se presentarán en el Departamento de Economía y Hacienda.

4. Ingreso o solicitud de devolución.

Al tiempo de presentar la declaración-liquidación, se ingresará la deuda tributaria o se solicitará la devolución resultante de la autoliquidación practicada.

En el caso de declaraciones a ingresar, el ingreso se realizará en cualquier entidad colaboradora de la Hacienda Pública de Navarra.

Cuando de la autoliquidación resulte una cantidad a devolver se utilizará la declaración correspondiente para solicitar la devolución, consignando el Código Cuenta Cliente que identifique la cuenta en la que deba efectuarse la transferencia. La entidad bancaria deberá certificar los datos de la cuenta y de su titular. El titular de la cuenta bancaria ha de ser el contribuyente o el responsable solidario o el retenedor o representante que presente la declaración.

Cuando la devolución se solicite en una cuenta cuyo titular sea el representante del contribuyente que no sea a la vez un responsable solidario o un retenedor, será preciso que conste acreditada la representación en el Departamento de Economía y Hacienda y que en el documento en que se acredite conste una cláusula que le faculte para recibir la devolución a favor del contribuyente.

Cuando presente la declaración un representante, un retenedor o un responsable solidario, también podrá consignarse para efectuar la devolución una cuenta bancaria del contribuyente, siempre que esté abierta en Espańa.

No obstante lo dispuesto en los párrafos anteriores, cuando no se tenga cuenta abierta en entidad colaboradora sita en territorio nacional, se podrá hacer constar dicha circunstancia, acompańando a la declaración un escrito dirigido al Director Gerente del Organismo Autónomo Hacienda Tributaria de Navarra, quien, a la vista del mismo y previas las pertinentes comprobaciones, podrá ordenar la realización de la devolución que proceda.

Cinco. Documentación que debe presentarse con las declaraciones, en pesetas y en euros.

1. A las declaraciones ordinaria, modelo 210, y colectiva, modelo 215, se consignarán los datos de identificación, incluido el número de identificación fiscal (NIF), acompańando fotocopia de la tarjeta o documento acreditativo de dicho número.

2. Cuando se practique la autoliquidación aplicando las exenciones de la normativa interna espańola, por razón de la residencia del contribuyente, se adjuntará un certificado de residencia, expedido por las autoridades fiscales del país de residencia, que justifique esos derechos.

Cuando se practique la autoliquidación aplicando las disposiciones de un Convenio para evitar la doble imposición suscrito por Espańa, se adjuntará un certificado de residencia fiscal expedido por la autoridad fiscal correspondiente que justifique esos derechos, en el que deberá constar expresamente que el contribuyente es residente en el sentido definido en el Convenio. No obstante, cuando se practique la autoliquidación aplicando un límite de imposición fijado en un Convenio desarrollado mediante una Orden en la que se establezca la utilización de un formulario específico, deberá aportarse el mismo en lugar del certificado.

Los certificados de residencia a que se refiere este número 2 tendrán un plazo de validez de un ańo a partir de la fecha de su expedición.

3. Cuando se deduzcan de la cuota retenciones o ingresos a cuenta, se adjuntarán, en todo caso, los documentos justificativos de los mismos.

4. En el supuesto de declaraciones presentadas por responsables solidarios que sean depositarios de valores bastará con que los mismos conserven a disposición del Departamento de Economía y Hacienda los certificados de residencia o formularios a que se refiere el punto 2 anterior, durante el período de prescripción a que se refiere la Disposición Adicional Primera de la Ley Foral 23/1998, de 30 de diciembre, de modificaciones tributarias.

5. En las declaraciones a devolver, cuando la devolución se solicite a una cuenta cuyo titular sea el representante que no sea a la vez un responsable solidario o un retenedor, será preciso adjuntar el poder que acredite la representación, acompańado de una copia para su compulsa, en el que conste una cláusula que le faculte para recibir la devolución a favor del contribuyente.

Segundo. Requisitos y condiciones para la utilización de los modelos en euros

Segundo. Requisitos y condiciones para la utilización de los modelos en euros

- Uno. Conforme establece el artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro , respecto de los modelos en euros aprobados en el apartado Primero de esta Orden Foral, siempre que se refieran a tributos devengados a partir de 1 de julio de 2000, el contribuyente u obligado podrá optar por declarar o autoliquidar en euros con las condiciones que se establecen en los números dos y tres siguientes.

- Dos. Será opcional para los modelos 210 y 215, cuando se presenten por el contribuyente no residente o por su representante.

- Tres. Cuando el presentador de las declaraciones 210 y 215 sea un responsable solidario o un retenedor, para poder ejercer la opción de utilizar las declaraciones 210 y 215 en euros se requiere que cuando esté obligado a llevar contabilidad mercantil, de acuerdo con el Código de Comercio o la legislación específica que le sea aplicable, o libros y registros fiscales, se expresen en euros las anotaciones en los libros de contabilidad o en los libros registro exigidos por la normativa fiscal, desde el primer día del ejercicio económico en el que estén comprendidas las fechas de devengo de las rentas declaradas.

- Cuatro. La opción por la presentación de declaraciones o autoliquidaciones en euros tendrá carácter irrevocable, respecto de este tributo, sin que a partir de ese momento se puedan utilizar los modelos de declaración en pesetas debidamente aprobados o que se aprueben, salvo que se produzcan los casos excepcionales a que se refiere el apartado Tres del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro y del Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre aspectos contables de la introducción del euro.

El ejercicio de la opción de declaración en euros se entenderá realizada mediante la mera presentación de los modelos aprobados por la presente Orden Foral en euros, sin que sea necesaria una manifestación expresa adicional en ese sentido.

Tercero. Rentas obtenidas por medio de establecimiento permanente

Uno. Declaración en el supuesto previsto en el artículo 17.5, letra a) de la Ley del Impuesto.

A los establecimientos permanentes a que se refiere el artículo 17.5 de la Ley del Impuesto sobre la Renta de no Residentes , que determinen el Impuesto conforme a lo dispuesto en la letra a), les serán de aplicación las normas contenidas en el apartado Primero de esta Orden Foral.

Dos. Imposición complementaria.

1. De acuerdo con lo establecido en el artículo 18.2 de la Ley del Impuesto sobre la Renta de no Residentes , en el caso de que se transfieran al extranjero rentas obtenidas por una entidad no residente a través de un establecimiento permanente, se utilizará para efectuar la declaración e ingreso de esta imposición la declaración ordinaria, modelo 210, aprobada en el apartado Primero de esta Orden Foral para los no residentes sin establecimiento permanente.

2. Estas declaraciones se presentarán en el Departamento de Economía y Hacienda.

3. La presentación e ingreso se realizará en cualquier entidad colaboradora de la Hacienda Pública de Navarra.

4. El plazo de presentación e ingreso será de un mes desde la fecha de la transferencia al extranjero de las rentas.

Tres. Establecimientos permanentes cuyas operaciones no cierren un ciclo mercantil completo.

El porcentaje a que se refiere el artículo 17.4, letra b), apartado a') de la Ley del Impuesto sobre la Renta de no Residentes , será del 15 por 100.

Disposición Adicional Primera. Operaciones en divisas y otras subdivisiones del euro.

1. Los tipos de conversión de las unidades monetarias de los Estados miembros que han adoptado el euro, serán los establecidos en el Reglamento (CE) número 2866/98, del Consejo, de 31 de diciembre de 1998 . Tales tipos de conversión serán los aplicables a efectos de cumplimentar las declaraciones que se aprueban en la presente Orden Foral, utilizándose para su conversión y redondeo las reglas establecidas por el Reglamento (CE) número 1103/97, del Consejo, de 17 de junio de 1997, sobre determinadas disposiciones relativas a la introducción del euro .

2. A efectos de cumplimentar las declaraciones que se aprueban en la presente Orden Foral, las operaciones efectuadas en unidad monetaria distinta del euro deberán convertirse en la moneda nacional, euro o peseta, aplicando el tipo de cambio oficial publicado por el Banco Central Europeo y comunicado al Banco de Espańa conforme a lo dispuesto en el artículo 36 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro , en la fecha en que se hubiesen devengado los ingresos o producido los gastos correspondientes. Si en dicha fecha no se hubiera publicado oficialmente el tipo de cambio, se tomará el último tipo de cambio oficial publicado con anterioridad.

Si no existe tipo de cambio oficial, se tomará como referencia el valor de mercado de la unidad monetaria.

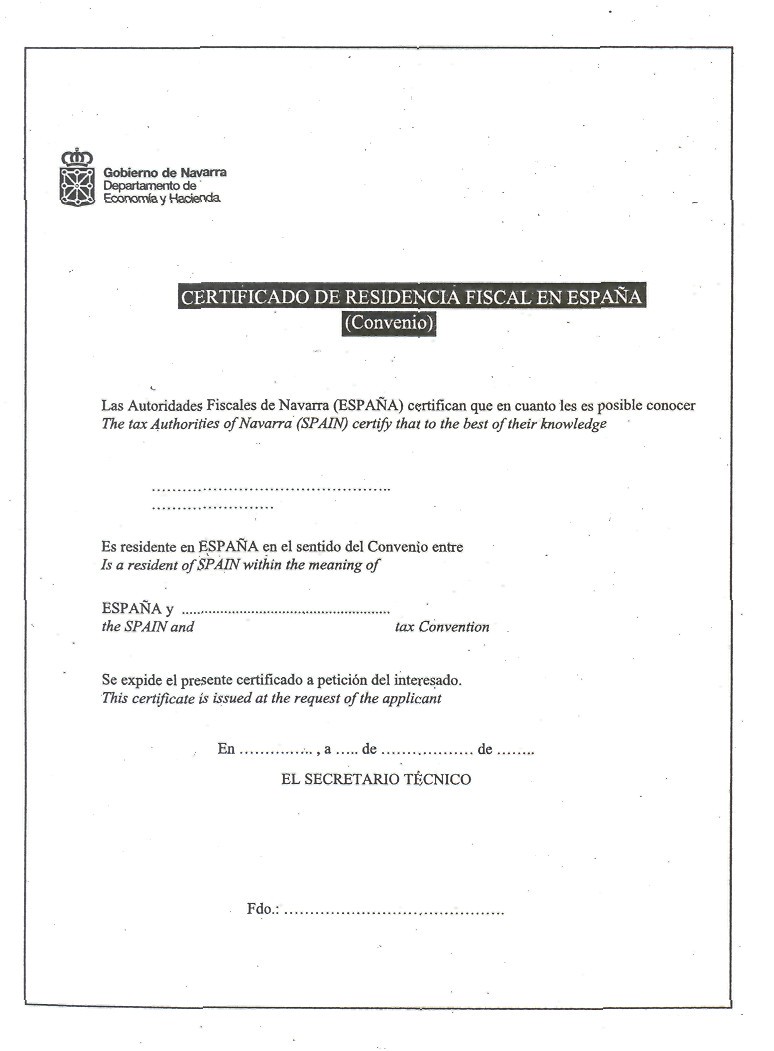

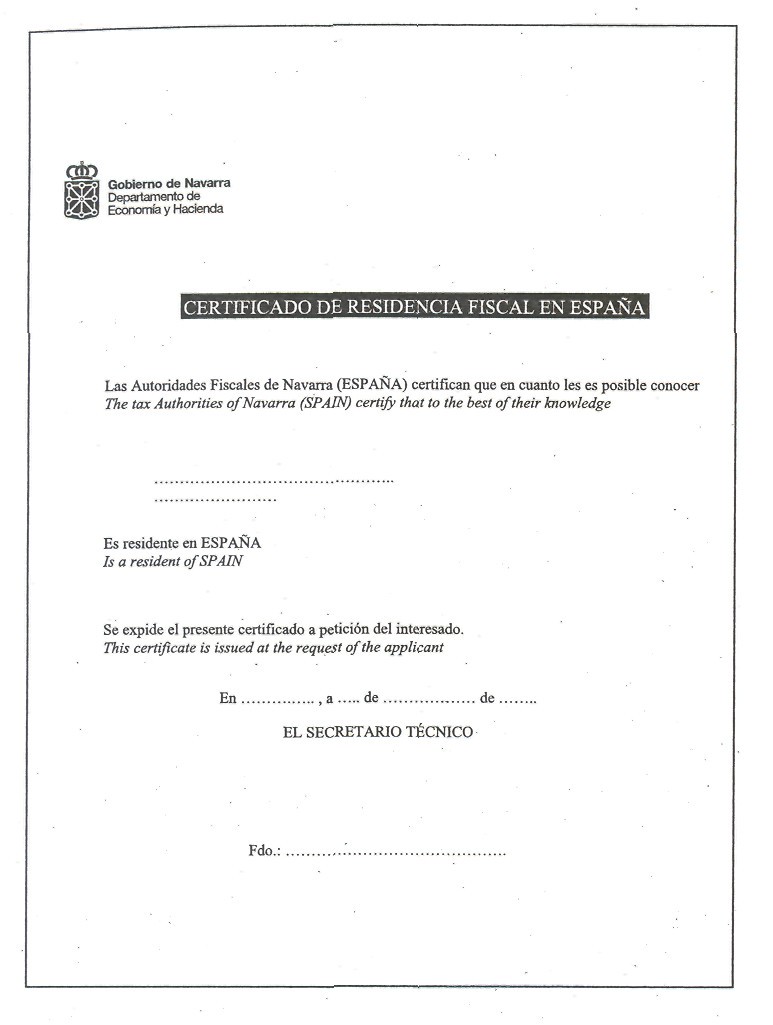

Disposición Adicional Segunda. Certificado de residencia fiscal en Espańa.

1. Se aprueban los modelos de certificados que deben expedir, a solicitud de los interesados, las oficinas gestoras para acreditar la residencia fiscal en Espańa.

El primero de ellos, que figura como anexo V de esta Orden Foral “Certificado de residencia fiscal en Espańa”, se expedirá para acreditar, en general, la residencia fiscal en territorio espańol.

El segundo, que figura como anexo VI de esta Orden Foral “Certificado de residencia fiscal en Espańa. Convenio”, se emitirá para acreditar la condición de residente en Espańa a los efectos de la aplicación de las disposiciones de un Convenio para evitar la doble imposición suscrito por Espańa.

2. El escrito de solicitud, que se enviará al Departamento de Economía y Hacienda, contendrá los siguientes datos:

a) Apellidos y nombre o razón social, domicilio fiscal y número de identificación fiscal del solicitante y, en su caso, del representante.

b) Indicación de a qué efectos se solicita el certificado.

c) Documentos y justificantes que, en su caso, se aportan junto con la solicitud, con el fin de probar la residencia en territorio espańol.

d) Fecha y firma del solicitante o, en su caso, del representante.

Disposición Adicional Tercera. Códigos de países o territorios.

A efectos de cumplimentar las declaraciones aprobadas por la presente Orden Foral, los códigos de países o territorios serán los aprobados por la Disposición Adicional Tercera de la Orden Foral 26/2000, de 15 de febrero, del Consejero de Economía y Hacienda, por la que se aprueban los modelos 296, en pesetas y en euros, del resumen anual de retenciones e ingresos a cuenta efectuados en relación con rentas sujetas al Impuesto sobre la Renta de no Residentes obtenidas por contribuyentes de dicho Impuesto sin establecimiento permanente, así como ciertas disposiciones referentes a las cuentas de no residentes .

Queda derogada la Orden Foral 154/1998, de 7 de agosto, del Consejero de Economía y Hacienda, en lo que se oponga a lo dispuesto en la presente Orden Foral.

La presente Orden Foral entrará en vigor el día 1 de julio del ańo 2000, siendo aplicable a las declaraciones que se presenten a partir de dicha fecha.

Asimismo será aplicable a las declaraciones que se presenten desde dicha fecha correspondientes a devengos producidos con anterioridad a la misma, sin perjuicio de lo dispuesto en el apartado Segundo de la presente Orden Foral.

ANEXO I

ANEXO II

ANEXO III

ANEXO IV

ANEXO V

ANEXO VI