LEXNAVARRA

ORDEN FORAL 205/1999, DE 2 DE NOVIEMBRE, DEL CONSEJERO DE ECONOMÍA Y HACIENDA, POR LA QUE SE APRUEBA EL MODELO 190 PARA EL RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS SOBRE RENDIMIENTOS DEL TRABAJO, DE DETERMINADAS ACTIVIDADES EMPRESARIALES Y PROFESIONALES, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA, ASÍ COMO LOS DISEŃOS FÍSICOS Y LÓGICOS PARA LA SUSTITUCIÓN DE LAS HOJAS INTERIORES DE DICHO MODELO POR SOPORTES DIRECTAMENTE LEGIBLES POR ORDENADOR

BON N.ş 159 - 22/12/1999

- Preámbulo

- Primero. Aprobación del modelo 190.

- Segundo. Aprobación de los diseńos físicos y lógicos a los que deben ajustarse los soportes directamente legibles por ordenador del modelo 190.

- Tercero. Plazo de presentación del modelo 190.

- Cuarto. Lugar y forma de presentación del modelo 190.

- Quinto. Identificación de los soportes directamente legibles por ordenador del modelo 190 y forma de presentación de los mismos.

- Disposición Derogatoria Única

- Disposición Final Única

ANEXO I

ANEXO II. Diseńos físicos y lógicos del soporte directamente legible por ordenador del modelo 190

TIPO DE REGISTRO 0: PRESENTACIÓN COLECTIVA

TIPO DE REGISTRO 1: RETENEDOR

TIPO DE REGISTRO 2: PERCEPCIÓN

La Ley Foral 22/1998, de 30 de diciembre, del Impuesto sobre la Renta de las Personas Físicas, establece en los artículos 81 y 82, respectivamente, las personas y entidades obligadas a practicar pagos a cuenta y las retenciones en la fuente e ingresos a cuenta correspondientes a la Comunidad Foral.

El Decreto foral 174/1999, de 24 de mayo, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas, dispone en el artículo 64 la sujeción a retención o ingreso a cuenta de dicho Impuesto, entre otras, de las siguientes rentas: Los rendimientos del trabajo, los rendimientos de determinadas actividades empresariales y profesionales y los premios que se entreguen como consecuencia de la participacion en juegos, concursos, rifas o combinaciones aleatorias.

Por lo que se refiere a las retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre los rendimientos del trabajo, éstos se cuantifican conforme a los artículos 70 a 72 y 85 del precitado Reglamento.

En relación con las rentas derivadas del ejercicio de actividades empresariales y profesionales sujetas a retención o ingreso a cuenta y de premios que se entreguen como consecuencia de la participación en juegos, rifas o combinaciones aleatorias sujetos, las retenciones o ingresos a cuenta se aplican, de acuerdo con lo dispuesto en los artículos 78, 82, 84, 87 y 88 del Reglamento del Impuesto, por medio de porcentajes fijos de retención o ingreso a cuenta sin tener en consideración las circunstancias personales o familiares del perceptor de las mismas.

Por otra parte, el artículo 90 del Reglamento del Impuesto establece en su apartado 2 que todo retenedor u obligado a ingresar a cuenta deberá presentar un resumen anual de las retenciones e ingresos a cuenta efectuados en el que, además de sus datos de identificación, podrá exigirse que conste una relación nominativa de los perceptores en la que figuren para cada uno de ellos los datos que hayan sido tenidos en cuenta para determinar el tipo de retención o ingreso a cuenta a que se refieren las letras a) a i) del precitado artículo 90.2. En las citadas letras se recogen los siguientes datos: Nombre, apellidos y número de identificación fiscal de los perceptores; renta obtenida, con indicación de la identificación, descripción y naturaleza de los conceptos, así como del ejercicio en que dicha renta se hubiera devengado, incluyendo las rentas no sometidas a retención o ingreso a cuenta por razón de su cuantía, así como las dietas exceptuadas de gravamen y las exentas; reducciones aplicadas con arreglo a lo dispuesto en el artículo 17.2 de la Ley Foral del Impuesto; gastos deducibles a que se refiere la letra a) del artículo 18 de la citada Ley Foral; circunstancias personales y familiares del perceptor que hayan sido tenidas en cuenta por el pagador para la aplicación del porcentaje de retención correspondiente; importe de las pensiones compensatorias entre cónyuges que, asimismo, se hayan tenido en cuenta para la práctica de las retenciones; importe de la retención practicada o ingreso a cuenta efectuado y cantidades reintegradas al pagador procedentes de rentas devengadas en ejercicios anteriores.

Además, el apartado 5 del precitado artículo 90 establece que dicha declaración se realizará en el modelo que para cada clase de rentas establezca el Departamento de Economía y Hacienda, quien, asimismo, podrá determinar los datos que deben incluirse en dichas declaraciones de los contemplados en la norma reglamentaria, así como la forma y lugar de presentación de las mismas.

Resulta, pues, necesario proceder a la aprobación de el modelo adaptado a la nueva normativa al que debe ajustarse la declaración resumen anual de retenciones e ingresos a cuenta a que se refiere el citado precepto. En este sentido, la experiencia gestora aconseja mantener un modelo único para la declaración resumen anual de las retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas practicados sobre los rendimientos del trabajo, de determinadas actividades empresariales y profesionales sujetas a retención e ingresos cuenta y sobre premios que se entreguen como consecuencia de la participación en juegos, concursos, rifas o combinaciones aleatorias sujetos, asimismo, a retención o ingreso a cuenta y, adicionalmente, ampliar el contenido de dicha declaración.

Asimismo, se aprueban las condiciones y los diseńos físicos y lógicos para la sustitución de las hojas interiores de relación de perceptores por soportes directamente legibles por ordenador.

En consecuencia, ordeno:

Primero. Aprobación del modelo 190.

1. Se aprueba el modelo 190, “Impuesto sobre la Renta de las Personas Físicas. Retenciones e ingresos a cuenta sobre rendimientos del trabajo, de determinadas actividades empresariales y profesionales, premios y determinadas imputaciones de renta. Resumen anual”, que deben utilizar las personas físicas, jurídicas y demás entidades, incluidas las Administraciones Públicas, que, estando obligadas a retener o a ingresar a cuenta del Impuesto sobre la Renta de las Personas Físicas, conforme a lo establecido en el artículo 65 del Reglamento del Impuesto, aprobado por el artículo único del Decreto Foral 174/1999, de 24 de mayo, satisfagan alguna de las siguientes rentas, incluidas las exentas del Impuesto:

a) Rendimientos del trabajo, incluidas las dietas y asignaciones para gastos de manutención y estancia exceptuadas de gravamen.

b) Rendimientos de actividades empresariales y profesionales: Exclusivamente las que sean contraprestación de actividades profesionales, agrícolas, ganaderas o forestales en los términos del artículo 78 del Reglamento del Impuesto y los rendimientos a que se refiere el artículo 64.2.b) del citado Reglamento, cuando provengan de actividades empresariales y profesionales .

c) Premios que se entreguen como consecuencia de la participación en juegos, concursos o combinaciones aleatorias, a que se refiere el artículo 64.2, letra c), del Reglamento del Impuesto.

d) Contraprestaciones satisfechas a personas o entidades no residentes en los supuestos a que se refiere el artículo 76.9 de la Ley 40/1998, de 9 de diciembre.

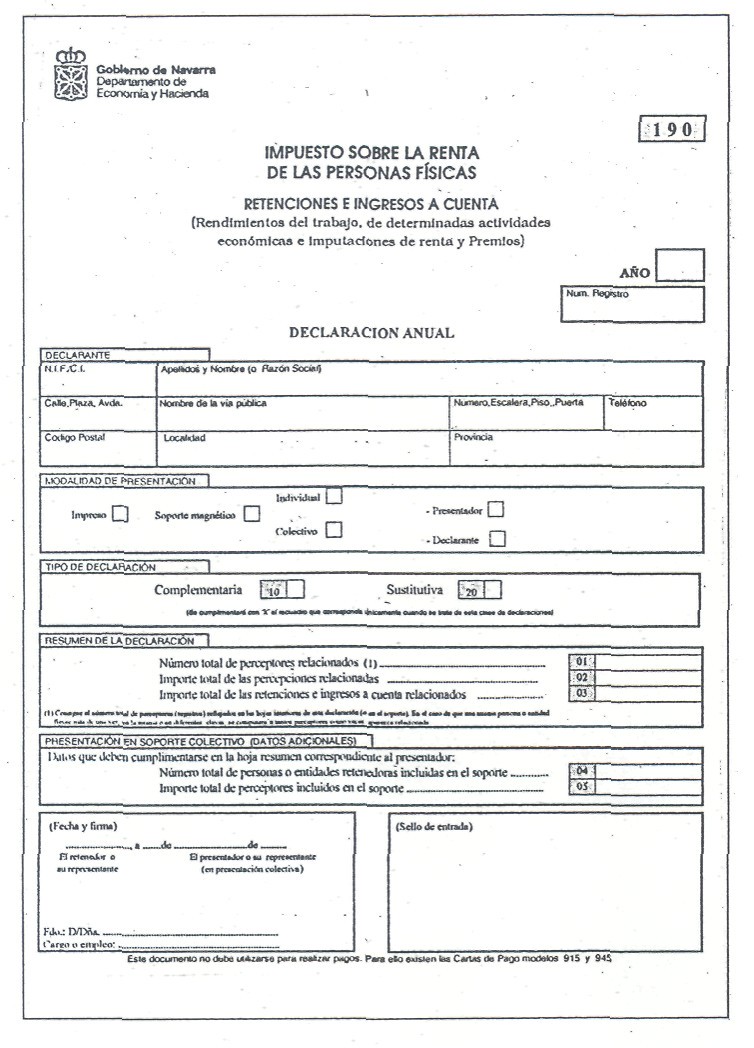

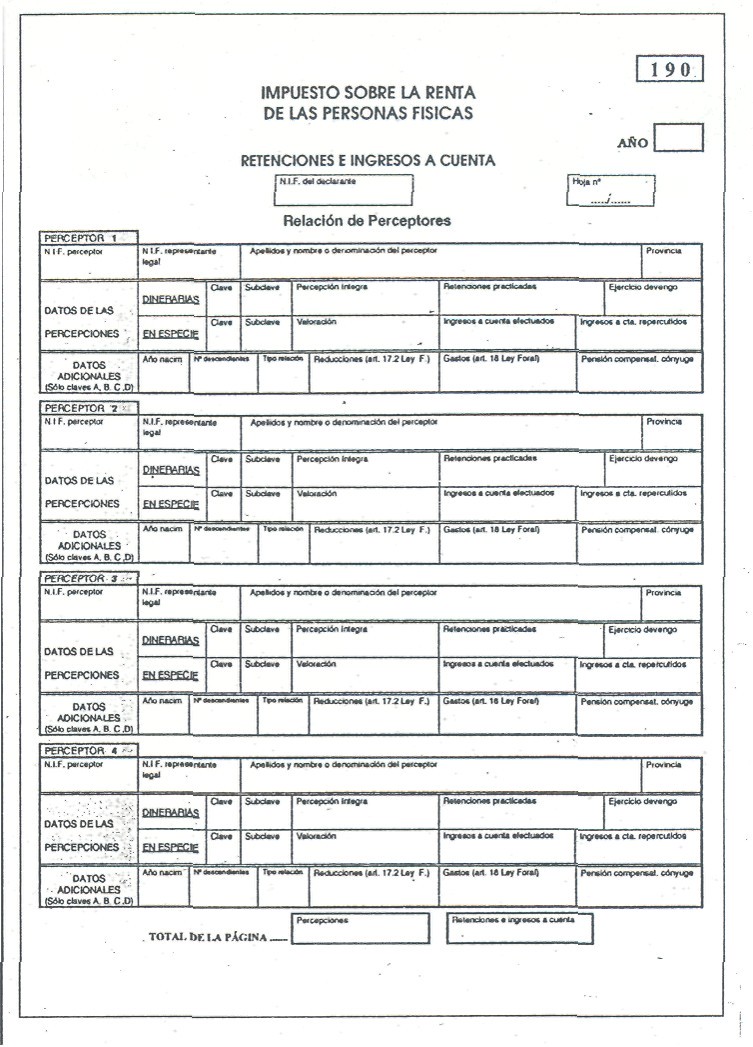

2. El modelo 190, que figura en el Anexo I de la presente Orden Foral, se compone de los siguientes documentos:

a) Hoja-resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

b) Hoja interior de relación nominativa de perceptores, que consta, asimismo, de dos ejemplares, uno para la Administración y otro para el interesado.

Serán igualmente válidas las declaraciones que, ajustándose a los contenidos del modelo aprobado en la presente Orden Foral, se realicen con el módulo de impresión en papel blanco que, en su caso y a estos efectos, elabore el Departamento de Economía y Hacienda.

Segundo. Aprobación de los diseńos físicos y lógicos a los que deben ajustarse los soportes directamente legibles por ordenador del modelo 190.

1. Se aprueban los diseńos físicos y lógicos, que figuran en el Anexo II de esta Orden Foral, a los que deberán ajustarse los soportes directamente legibles por ordenador para su presentación en sustitución de las hojas interiores de relación nominativa de perceptores correspondientes al modelo 190.

2. Será obligatoria la presentación en soporte directamente legible por ordenador de aquellos resúmenes anuales que contengan más de veinticinco perceptores. En los demás casos la presentación en soporte directamente legible por ordenador será opcional.

3. Los resúmenes anuales de retenciones e ingresos a cuenta en soporte directamente legible por ordenador podrán presentarse de forma individual o de forma colectiva, según que el archivo correspondiente contenga los datos de un solo retenedor u obligado a ingresar a cuenta, en el primer caso, o de varios, en el segundo.

4. Sin perjuicio de lo dispuesta en el número anterior, por la Tesorería General de la Seguridad Social podrá presentarse el correspondiente soporte colectivo conteniendo los retenedores integrados en la misma y en las Entidades Gestoras de la Seguridad Social, con independencia del domicilio fiscal de cada uno de dichos retenedores.

5. No será necesario efectuar petición previa alguna para realizar la presentación del resumen anual de retenciones e ingresos a cuenta en soporte directamente legible por ordenador, ya sea de forma individual o colectiva, en los términos establecidos en el presente apartado.

Tercero. Plazo de presentación del modelo 190.

De acuerdo con lo dispuesto en el artículo 90.2 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, la presentación en impreso del resumen anual de retenciones e ingresos a cuenta, modelo 190, se realizará en el período comprendido entre el 1 de enero y el 20 de febrero de cada ańo, en relación con las cantidades retenidas y los ingresos a cuenta que correspondan al ańo inmediato anterior.

Cuarto. Lugar y forma de presentación del modelo 190.

La presentación en impreso del resumen anual de retenciones e ingresos a cuenta se realizará en el Departamento de Economía y Hacienda.

Quinto. Identificación de los soportes directamente legibles por ordenador del modelo 190 y forma de presentación de los mismos.

1. Tratándose de presentación individual en soporte directamente legible por ordenador, el declarante presentará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja-resumen del modelo 190, debidamente firmados, indicando en los espacios correspondientes la identidad del firmante, así como los restantes datos que en la citada hoja-resumen se solicitan. A estos efectos, serán igualmente válidas las hojas-resumen, o carátulas, generadas por el programa de ayuda que, en su caso, elabore el Departamento de Economía y Hacienda.

Una vez sellados por la oficina receptora, el declarante retirará el “ejemplar para el interesado” de la hoja-resumen del modelo 190 presentado, que servirá como justificante de la entrega.

2. El soporte deberá tener una etiqueta adherida en el exterior en la que se harán constar los datos que se especifican a continuación y, necesariamente, por el mismo orden:

a) Ejercicio.

b) Modelo de presentación: 190.

c) Número de Identificación Fiscal (NIF) del declarante.

d) Apellidos y nombre, o razón social, del declarante.

e) Domicilio, municipio y código postal del declarante.

f) Apellidos y nombre de la persona con quien relacionarse.

g) Teléfono y extensión de dicha persona.

h) Número total de registros.

i) Densidad del soporte: 1.600 ó 6.250 BPI, sólo cintas, y 720 KB ó 1.44 MB en disquetes de 3 1/2.

Para hacer constar los referidos datos bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior.

En el supuesto de que el archivo conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: l/n, 2/n, etcétera, siendo “n” el número total de soportes. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

2. Tratándose de presentación colectiva en soporte directamente legible por ordenador, la persona o entidad presentadora entregará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja-resumen correspondiente al presentador, modelo 190, debidamente firmados, indicándose en el espacio correspondiente la identidad del firmante, así como los restantes datos relativos al número total de retenedores y el número total de perceptores, ejercicio y tipo de presentación.

2. Los dos ejemplares, para la Administración y para el interesado, de las hojas-resumen del modelo 190 correspondientes a todos y cada uno de los obligados tributarios declarantes debidamente firmados y cumplimentados.

Una vez sellados por la oficina receptora, el presentador retirará los “ejemplares para el interesado” de las hojas-resumen correspondientes a los declarantes. A estos efectos, serán igualmente válidas las hojas-resumen generadas por el programa de ayuda que, en su caso, elabore el Departamento de Economía y Hacienda.

No obstante, si el número de hojas-resumen presentadas así lo aconseja y con el objeto de agilizar la recogida de documentos, la retirada por el presentador de los ejemplares sellados podrá realizarse con posterioridad a la presentación, lo que le será oportunamente comunicado.

3. El soporte, que deberá tener una etiqueta adherida en el exterior en la que se harán constar los datos del presentador que se especifican a continuación y, necesariamente, en el mismo orden:

a) Ejercicio.

b) Modelo de presentación: 190.

c) Número de Identificación Fiscal (NIF) del presentador.

d) Apellidos y nombre, o razón social, del presentador.

e) Domicilio, municipio y código postal del presentador.

f) Apellidos y nombre de la persona con quien relacionarse.

g) Teléfono y extensión de dicha persona.

h) Número total de registros.

i) Densidad del soporte: 1.600 ó 6.250 BPI, sólo cintas, y 720 KB ó 1.44 MB en disquetes de 3 1/2.

j) Número total de declarantes presentados.

k) Número total de perceptores presentados.

Para hacer constar los referidos datos bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior.

En caso de que la presentación conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: l/n, 2/n, etc., siendo “n” el número total de soportes. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

3. Todas las recepciones de soportes legibles por ordenador serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseńo y demás especificaciones establecidas en la presente 0rden Foral, o cuando no resulte posible el acceso a la información contenida en los mismos, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte informático presentado, transcurridos los cuales, y de persistir anomalías que impidan a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no presentada la declaración a todos los efectos, circunstancia ésta que se pondrá en conocimiento del obligado tributario de forma motivada.

4. Por razones de seguridad, los soportes legibles directamente por ordenador no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

Queda derogada la Orden Foral 174/1997, de 3 de noviembre.

La presente Orden Foral entrará en vigor al día siguiente al de su publicación en el BOLETÍN OFICIAL de Navarra y será aplicable a las declaraciones a presentar a partir del 1 de enero de 2000.

ANEXO I

ANEXO II. Diseńos físicos y lógicos del soporte directamente legible por ordenador del modelo 190

A) Características de los soportes magnéticos

Los soportes directamente legibles por ordenador para la presentación de las declaraciones anuales de retenciones e ingresos a cuenta del IRPF (modelo 190) habrán de cumplir las siguientes características:

Cinta magnética:

Pistas: 9

Densidad 1.600 ó 6.250 BPI.

Código: EBCDIC, en mayúsculas.

Etiquetas: Sin etiquetas.

Marcas: En principio y fin de cinta.

Registros de: 250 posiciones.

Factor de bloqueo: 10

Disquetes:

De 3 1/2” doble cara. Doble densidad (720Mb) Sistema operativo MS-DOS.

De 3 1/2” doble cara. Alta densidad (1.44Mb) Sistema operativo MS-DOS.

Código ASCII en mayúsculas sin caracteres de control o tabulación.

Registros de 250 posiciones.

Los disquetes de 3 1/2” deberán llevar un sólo fichero, cuyo nombre será RTxxxx, siendo xxxx las cuatro cifras del ejercicio fiscal al que corresponde la declaración, conteniendo este único fichero los diferentes tipos de registros y en el orden que se menciona en el apartado B).

Si el fichero ocupa más de un disquete, deberá particionarse en tantos ficheros como sea necesario. Cada uno de los ficheros parciales tendrá la denominación RTxxxx.NNN, siendo NNN el número consecutivo del fichero comenzando por 001.

Los archivos parciales contendrán siempre registros completos.

B) Diseńos lógicos

Descripción de los registros

Para cada retenedor u obligado a ingresar a cuenta se incluirán dos tipos diferentes de registros, que se distinguen por la primera posición, con arreglo a los siguientes criterios:

Tipo 1: Registro del retenedor: Datos identificativos y resumen de la declaración.

Tipo 2: Registros de percepción.

El orden de presentación será el del tipo de registro, existiendo un único registro del tipo 1 y tantos registros del tipo 2 como percepciones tenga la declaración.

Todos los campos alfabéticos se presentarán alineados a la izquierda y rellenos de blancos por la derecha, en mayúsculas, sin caracteres especiales y sin vocales acentuadas.

Todos los campos numéricos se presentarán alineados a la derecha y rellenos a ceros por la izquierda, sin signos y sin empaquetar.

Todos los campos tendrán contenido, a no ser que se especifique lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se rellenarán a ceros y los alfabéticos a blancos.

En los supuestos de presentación colectiva (más de un retenedor en el mismo archivo) se presentará como primer registro del soporte un registro tipo cero, con arreglo al diseńo de tipo de registro cero que se incluye a continuación en este mismo apartado, el cual contendrá los datos de la persona o entidad responsable de la presentación y existirá en todo caso, aunque dicha persona o entidad figure también en el soporte como retenedor. A continuación seguirán los datos del primer retenedor, tipo 1 seguidos de sus perceptores, tipo 2; a continuación los datos del siguiente retenedor y así sucesivamente.

TIPO DE REGISTRO 0: PRESENTACIÓN COLECTIVA

TIPO DE REGISTRO 0: PRESENTACIÓN COLECTIVA

| POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 1 | Numérico | Tipo de Registro Constante '0' (cero). |

| 2-4 | Numérico | Modelo de presentación Constante '190' |

| 5-8 | Numérico | Ejercicio. Las cuatro cifras del ejercicio fiscal al que corresponden las declaraciones incluidas en el soporte. |

| 9-17 | Alfanumérico | NIF del presentador. Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control, y rellenando con ceros las posiciones de la izquierda. |

| 18-57 | Alfabético | Apellidos y nombre o Razón social del presentador. |

| Se rellenará con el mismo criterio que el especificado para el declarante en el registro tipo 1. | ||

| 58-109 | Alfanumérico | Domicilio fiscal del presentador. Este campo se subdivide en nueve: 58-59 Siglas de la vía pública. 60-79 Nombre de la vía pública 80-84 Número de la casa o punto kilométrico (sin decimales). Ha de ser numérico de cinco posiciones. 85-86 Escalera. 87-88 Piso. 89-90 Puerta. 91-95 Código postal. Numérico de 5 posiciones. 96-107 Municipio del presentador. Ocupa doce posiciones. Si el nombre excede de doce caracteres se consignarán los doce primeros sin artículos ni preposiciones. 108-109 Código provincia. Se consignarán con carácter general lo dos dígitos que correspondan al código de provincia. |

| 110-114 | Numérico | Total de retenedores Se indicará el número total de personas o entidades retenedoras incluidas en el soporte colectivo (Número de registros de tipo 1 grabados). |

| 115-123 | Numérico | Total de preceptores Se indicará el número total de perceptores relacionados en el soporte colectivo. Dicho número habrá de coincidir con la suma de las cantidades reflejadas en las posiciones 136 a 144 de los registros tipo 1 correspondientes a los retenedores incluidos en el soporte. (Número de registros tipo 2 grabados). |

| 124 | Alfabético | Tipo de soporte. Se cumplimentará una de las siguientes claves 'C': si la información se presenta en cinta magnética 'D': si la información se presenta en disquete. |

| 125-173 | Alfanumérico | Persona con quien relacionarse. Este campo se subdivide en dos: 125-133 Teléfono. Numérico de 9 posiciones. 134-173 Apellidos y nombre. Se rellenará con el mismo criterio que el especificado para el retenedor en el registro de tipo 1. |

| 174-237 | Alfabético | Relleno a blancos. |

| 238-250 | Alfanumérico | Sello electrónico. Campo reservado para presentaciones cumplimentadas por los programas de ayuda. En cualquier otro caso se rellenará a blancos. |

TIPO DE REGISTRO 1: RETENEDOR

| POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 1 | Numérico | Tipo de Registro Constante '1' (uno). |

| 2-4 | Numérico | Modelo de presentación Constante '190' |

| 5-8 | Numérico | Ejercicio Las cuatro cifras del ejercicio fiscal al que corresponde la declaración. |

| 9-17 | Alfanumérico | NIF del retenedor. Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control, y rellenando con ceros las posiciones de la izquierda. |

| 18-57 | Alfabético | Apellidos y nombre o Razón social del retenedor. Si es una persona física se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente en este orden. Para personas jurídicas se consignará la razón social completa, sin anagramas. |

| 58 | Alfabético | Tipo de soporte. Se cumplimentará una de las siguientes claves: 'C': si la información se presenta en cinta magnética. 'D': si la información se presenta en disquete. |

| 59-107 | Alfanumérico | Persona con quien relacionarse. Este campo se subdivide en dos: |

| 59-67 | Teléfono. | Numérico de nueve posiciones. |

| 68-107 | Apellidos y nombre. Se rellenará con el mismo criterio que el especificado para el declarante. | |

| 108-120 | Numérico | NUMERO DE JUSTIFICANTE DE LA DECLARACIÓN. Se consignará el número de documento correspondiente a la declaración. Campo de contenido numérico de 13 posiciones. Las tres primeras posiciones constante el código 190 |

| 121-122 | Alfabético | Declaración complementaria o sustitutiva. En declaraciones normales este campo irá a blancos. En el caso excepcional de segunda o posterior presentación deberá cumplimentarse obligatoriamente uno de los siguientes campos: 121: Declaración complementaria. Se consignará una “C” si la presentación de esta declaración tiene por objeto incluir percepciones que, debiendo haber figurado en otra declaración del mismo ejercicio presentada anteriormente, hubieran sido omitidas en la misma. 122: Declaración sustitutiva. Se consignará una “S” si la presentación tiene como objeto anular y sustituir completamente a otra declaración anterior del mismo ejercicio. Una declaración sustitutiva sólo puede anular a una única declaración anterior. |

| 123-135 | Numérico | NUMERO DE JUSTIFICANTE DE LA DECLARACIÓN ANTERIOR. En el caso de que se haya consignado “S” en el campo “Declaración sustitutiva” se consignará el número de documento correspondiente a la declaración a la que sustituye. Campo de contenido numérico de 13 posiciones. En cualquier otro caso deberá rellenarse a ceros . |

| 136-144 | Numérico | Número total de percepciones. Se consignará el número total de percepciones declaradas en el soporte para este retenedor, con independencia de las claves de percepción a que corresponden. (Número de registros de tipo 2). |

| 145-160 | Alfanumérico | IMPORTE TOTAL DE LAS PERCEPCIONES. Este campo se subdivide en dos: 145: SIGNO DE LAS PERCEPCIONES: Campo alfabético que se cumplimentará cuando el resultado de la suma para obtener el importe de las percepciones satisfechas (posiciones 146 a 160 de este registro de tipo 1) sea menor de 0 (cero). En este caso se consignará una “N”, en cualquier otro caso el contenido de este campo será un espacio. 146-160: IMPORTE DE LAS PERCEPCIONES: Campo numérico en el que se consignará la suma de las cantidades (sin decimales) reflejadas en las percepciones satisfechas (posiciones 82 a 94 y 109 a 121, correspondientes al registro de tipo 2: Percepción), con independencia de la clave de percepción a la que correspondan. En el supuesto de que en los registros de perceptores se hubiera consignado una “N” en los campos “Signo de la percepción íntegra” o “Signo de la percepción en especie” (posiciones 81 y 108 respectivamente del registro de tipo 2) por corresponder al reintegro de percepciones indebida o excesivamente satisfechas en ejercicios anteriores, dichas cantidades se computarán igualmente con signo menos al totalizar los importes que deban reflejarse en esta suma. Los importes deben consignarse en euros. Este campo se subdivide en dos: 146-158: Parte entera del importe total de las percepciones; si no tiene contenido se consignará a ceros. 159-160: Parte decimal del importe total de las percepciones; si no tiene contenido se consignará a ceros . |

| 161-175 | Numérico | IMPORTE TOTAL DE LAS RETENCIONES E INGRESOS A CUENTA. Se consignará sin signo y sin coma decimal la suma de las cantidades reflejadas en los campos “Retenciones practicadas” e “Ingresos a cuenta efectuados” (posiciones 95 a 107, 122 a 134) correspondientes al registro de tipo 2: Percepción, con independencia de las claves o subclaves de percepción a que correspondan. Los importes deben consignarse en euros. Este campo se subdivide en dos: 161-173: Parte entera del importe total de las retenciones o ingresos a cuenta; si no tiene contenido se consignará a ceros. 174-175: Parte decimal del importe total de las retenciones o ingresos a cuenta; si no tiene contenido se consignará a ceros . |

| 176-237 | Alfabético | Relleno a blancos. |

| 238-250 | Alfanumérico | Sello electrónico. Campo reservado para presentaciones cumplimentadas por los programas oficiales de ayuda. En cualquier otro caso se rellenará a blancos. |

TIPO DE REGISTRO 2: PERCEPCIÓN

TIPO DE REGISTRO 2: PERCEPCIÓN

| POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| 1 | Numérico | Tipo de Registro Constante '2' (dos). |

| 2-4 | Numérico | Modelo de presentación Constante '190' |

| 5-8 | Numérico | Ejercicio Las cuatro cifras del ejercicio fiscal al que corresponde la declaración. |

| 9-17 | Alfanumérico | NIF del retenedor. Consignar lo contenido en estas mismas posiciones del registro tipo 1. |

| 18-26 | Alfanumérico | NIF del perceptor. Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control, y rellenando con ceros las posiciones de la izquierda. |

| 27-35 | Alfanumérico | NIF del representante legal. Sólo se consignará para el caso de menores de edad que carezcan de NIF. |

| 36-75 | Alfabético | Apellidos y nombre o razón social del perceptor. Se rellenará con el mismo criterio que el especificado para el retenedor en el registro tipo 1. |

| 76-77 | Numérico | Código provincia. Se consignará el código de provincia correspondiente al domicilio del perceptor. Para residentes en el extranjero se consignará 98. |

| 78 | Alfabético | Clave de percepción. Se consignará la que corresponde según la siguiente relación de claves alfabéticas. A - Empleados por cuenta ajena. B - Pensionistas y perceptores de haberes pasivos. C - Prestaciones o subsidios de desempleo. D - Prestaciones por desempleo en modalidad de pago único. E - Consejeros y administradores. G - Rendimientos de actividades profesionales. F. Cursos, conferencias, seminarios y similares y elaboración de obras literarias, artísticas o científicas . H. Rendimientos de actividades agrícolas, ganaderas y forestales . I - Rendimientos de la propiedad intelectual o industrial, asistencia técnica, arrendamiento de bienes muebles, etc., cuando dichos rendimientos deriven de una actividad económica desarrollada por el perceptor. J - Imputación de rentas por cesión de derechos de imagen. K - Premios por participación en juegos, concursos, etc. L - Rentas exentas y dietas exceptuadas de gravamen. Z-Contribuciones o aportaciones imputables fiscalmente a los trabajadores por empresas o entidades acogidas a sistemas alternativos de cobertura de prestaciones análogas a las de los planes de pensiones . |

| 79-80 | Numérico | Subclave. Sólo para claves B, G, H, L. En los demás casos rellenar a ceros. Subclaves a utilizar para clave de percepción B: 01: Pensiones de la Seguridad Social y haberes de Clases Pasivas. 02: Para los demás casos. Subclaves a utilizar para clave de percepción G: 01: Cuando resulte de aplicación el tipo de retención establecido con carácter general. 02: Cuando resulte de aplicación un tipo de retención con carácter específico. F: 01. Se consignará esta subclave cuando las percepciones correspondan a alguno de los premios literarios, científicos o artísticos no exentos del Impuesto. 02. Se consignará esta subclave en todas las percepciones de la clave F distintas de las que deban relacionarse bajo la subclave 01 . Subclaves a utilizar para clave de percepción H: 01: Actividad ganadera de explotación de ganado porcino de carne y avicultura. Actividad forestal con un período medio de corte superior a 30 ańos. 02: En los supuestos de transformación, elaboración o manufactura de los productos derivados de la explotación de las actividades comprendidas en la subclave 01 anterior. 03: Actividad ganadera de cunicultura. Actividades agrícolas dedicadas a la obtención del tomate, bróculi, melocotón y espárrago, en los cuatro casos con destino a la industria . 04: En los supuestos de transformación, elaboración o manufactura de los productos derivados de la explotación de las actividades comprendidas en la subclave 03 anterior. 05: Actividad dedicada a la obtención de cereales y leguminosas y hongos para el consumo humano, y ganadera de explotación de ganado bovino de carne. Actividad forestal con un período medio de corte igual o inferior a 30 ańos. 06: En los supuestos de transformación, elaboración o manufactura de los productos derivados de la explotación de las actividades comprendidas en la subclave 05 anterior. 07: Actividad dedicada a la obtención de uva para vino, frutos secos, oleaginosas, cítricos, productos del olivo y ganadera de explotación de ganado porcino de cría, bovino de cría y de leche, ovino de leche y caprino de leche y otras actividades ganaderas no comprendidas expresamente en otras subclaves. 08: En los supuestos de transformación, elaboración o manufactura de los productos derivados de la explotación de las actividades comprendidas en la subclave 07 anterior. 09: Actividad agrícola dedicada a la obtención de raíces, tubérculos, forrajes, frutos no cítricos, horticultura, tabaco y otros productos agrícolas no comprendidos expresamente en otras subclaves, con exclusión de las actividades agrícolas dedicadas a la obtención del tomate, bróculi, melocotón y espárrago, en los cuatro casos con destino a la industria. Actividad ganadera de explotación de ganado ovino de carne y caprino de carne . 10: En los supuestos de transformación, elaboración o manufactura de los productos derivados de la explotación de las actividades comprendidas en la subclave 09 anterior. 11: Actividad dedicada a la obtención de plantas textiles y uva de mesa y servicios de cría, guarda y engorde de aves. 12: En los supuestos de transformación, elaboración o manufactura de los productos derivados de la explotación de las actividades comprendidas en la subclave 11 anterior. 13: Actividad dedicada a servicios de cría, guarda y engorde de ganado, excepto aves. 14: Actividad dedicada a otros trabajos y servicios accesorios prestados por agricultores y ganaderos. 15: Actividad dedicada a la obtención de tomate con destino a la industria . 16: Otras actividades no incluidas en las subclaves anteriores -. Subclaves a utilizar para clave de percepción L: 01: Dietas por gastos de viaje. 02: Prestaciones públicas por actos de terrorismo. 03: Ayudas percibidas por afectados del VIH. 04: Pensiones por lesiones sufridas en la Guerra Civil. 05: Indemnizaciones por despido. 06: Prestaciones por incapacidad permanente absoluta. 07: Pensiones por incapacidad del régimen de clases pasivas. 08: Prestaciones de la Seguridad Social por hijo a cargo y demás prestaciones públicas exentas en virtud de la letra k) del artículo 7 de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas . 09: Percepciones por acogida de personas con minusvalía o mayores de 65 ańos. 10: Becas públicas para estudios. 11: Premios literarios, artísticos o científicos. 12: Ayudas económicas a deportistas de alto nivel. 13: Prestaciones por desempleo en modalidad de pago único. 14: Gratificaciones satisfechas por el Estado espańol por participación en misiones internacionales de paz o humanitarias. 15: Rendimientos de trabajo realizados en el extranjero. |

| 81-107 | Alfanumérico | PERCEPCIONES DINERARIAS. Este campo se subdivide en tres: 81: SIGNO DE LA PERCEPCIÓN INTEGRA: Se cumplimentará este campo cuando las percepciones correspondan a cantidades reintegradas por el perceptor en el ejercicio, como consecuencia de haber sido indebida o excesivamente percibidas en ejercicios anteriores. En este caso se consignará una "N", en cualquier otro caso el contenido de este campo será un espacio. 82-94: PERCEPCIÓN INTEGRA (DINERARIA): Campo numérico de 13 posiciones. Se hará constar sin signo y sin coma decimal el importe íntegro anual de las percepciones dinerarias efectivamente satisfechas a cada perceptor. Los importes deben consignarse en euros. Este campo se subdivide en dos: 82-92: Parte entera del importe de la percepción íntegra; si no tiene contenido se consignará a ceros. 93-94: Parte decimal del importe de la percepción íntegra; si no tiene contenido se consignará a ceros. 95-107: RETENCIONES PRACTICADAS: Campo numérico de 13 posiciones. Se consignará sin signo y sin coma decimal el importe anual efectivamente retenido a cuenta del I.R.P.F. en relación con las percepciones dinerarias consignadas en el campo anterior. Los importes deben consignarse en euros. Este campo se subdivide en dos: 95-105: Parte entera del importe de las retenciones practicadas; si no tiene contenido se consignará a ceros. 106-107: Parte decimal del importe de las retenciones practicadas; si no tiene contenido se consignará a ceros . |

| 108-147 | Alfanumérico | PERCEPCIONES EN ESPECIE. Este campo se subdivide en cuatro: 108: SIGNO DE LA PERCEPCIÓN EN ESPECIE: Se cumplimentará este campo cuando el perceptor reintegre en este ejercicio percepciones en especie, como consecuencia de haber sido indebida o excesivamente percibidas en ejercicios anteriores. En este caso se consignará una "N", en cualquier otro caso el contenido de este campo será un espacio. 109-121: VALORACIÓN (DE LA PERCEPCIÓN EN ESPECIE): Campo numérico de 13 posiciones. Se hará constar sin signo y sin coma decimal la suma de las valoraciones correspondientes a las percepciones en especie efectivamente satisfechas en el ejercicio al perceptor de que se trate, sin incluir en ningún caso el importe del ingreso a cuenta. Los importes deben consignarse en euros. Este campo se subdivide en dos: 109-119: Parte entera del importe de la valoración; si no tiene contenido se consignará a ceros. 120-121: Parte decimal del importe de la valoración; si no tiene contenido se consignará a ceros. 122-134: INGRESOS A CUENTA EFECTUADOS: Campo numérico de 13 posiciones. Se consignará sin signo y sin coma decimal el importe anual efectivamente ingresado a cuenta por el pagador en relación con las percepciones en especie consignadas en el campo anterior. Los importes deben consignarse en euros. Este campo se subdivide en dos: 122-132: Parte entera del importe de los ingresos a cuenta efectuados; si no tiene contenido se consignará a ceros. 133-134: Parte decimal del importe de los ingresos a cuenta efectuados; si no tiene contenido se consignará a ceros. 135-147: INGRESOS A CUENTA REPERCUTIDOS: Campo numérico de 13 posiciones. Se consignará sin signo y sin coma decimal el importe anual de los ingresos a cuenta efectuados que, en su caso, el pagador de las retribuciones en especie hubiera repercutido al perceptor. Los importes deben consignarse en euros. Este campo se subdivide en dos: 135-145: Parte entera del importe de los ingresos a cuenta repercutidos; si no tiene contenido se consignará a ceros. 146-147: Parte decimal del importe de los ingresos a cuenta repercutidos; si no tiene contenido se consignará a ceros . |

| 148-151 | Numérico | Ejercicio devengo. Sólo se consignará si es diferente al ejercicio fiscal de esta declaración. |

| 152 | Numérico | Ceuta o Melilla. Se consignará el número 1 (uno) cuando se trate de rentas obtenidas en Ceuta o Melilla. Cero en caso contrario. |

| 153 | Numérico | Tipo de relación. (Sólo para percepciones de clave A) 1: Contrato de tipo general. 2: Contrato de duración inferior a un ańo. 3: Contrato laboral especial. 4. Relación esporádica por peonadas o jornales diarios . |

| 154-157 | Numérico | Ańo de nacimiento. (Sólo para claves A, B, C y D). |

| 158-178 | Numérico | Rellenar con ceros. |

| 179-180 | Numérico | Número total de descendientes. (Sólo para claves A, B, C y D). |

| 181-193 | Numérico | REDUCCIONES. Sólo para percepciones correspondientes a las claves A, B, C y D. Los importes deben consignarse en euros. Este campo se subdivide en dos: 181-191: Parte entera del importe de las reducciones; si no tiene contenido se consignará a ceros. 192-193: Parte decimal del importe de las reducciones; si no tiene contenido se consignará a ceros . |

| 194-206 | Numérico | GASTOS. Sólo para percepciones correspondientes a las claves A, B, C y D. Los importes deben consignarse en euros. Este campo se subdivide en dos: 194-204: Parte entera del importe de los gastos; si no tiene contenido se consignará a ceros. 205-206: Parte decimal del importe de los gastos; si no tiene contenido se consignará a ceros . |

| 207-219 | Numérico | PENSIONES COMPENSATORIAS. Sólo para percepciones correspondientes a las claves A, B, C y D. Los importes deben consignarse en euros. Este campo se subdivide en dos: 207-217: Parte entera del importe de la pensión compensatoria al cónyuge; si no tiene contenido se consignará a ceros. 218-219: Parte decimal del importe de la pensión compensatoria al cónyuge; si no tiene contenido se consignará a ceros . |

| 220-232 | Numérico | ANUALIDADES POR ALIMENTOS. Sólo para percepciones correspondientes a las claves A, B, C y D. Los importes deben consignarse en euros. Este campo se subdivide en dos: 220-230: Parte entera del importe de las anualidades por alimentos a hijos; si no tiene contenido se consignará a ceros. 231-232: Parte decimal del importe de las anualidades por alimentos a hijos; si no tiene contenido se consignará a ceros . |

| 233-250 | Alfabético | Relleno a blancos. |