LEXNAVARRA

ORDEN FORAL 203/1999, DE 2 DE NOVIEMBRE, DEL CONSEJERO DE ECONOMÍA Y HACIENDA, POR LA QUE SE APRUEBA EL MODELO 181 DE DECLARACIÓN INFORMATIVA DE PRÉSTAMOS HIPOTECARIOS CONCEDIDOS PARA LA ADQUISICIÓN DE VIVIENDAS

BON N.ş 158 - 20/12/1999

- Preámbulo

- Primero. Aprobación del modelo 181 de declaración informativa de préstamos hipotecarios concedidos para la adquisición de vivienda.

- Segundo. Sujetos obligados a declarar.

- Tercero. Objeto y contenido de la información.

- Cuarto. Lugar y plazo de presentación del modelo 181.

- Quinto. Carácter de la presentación.

- Sexto. Procedimiento para la presentación del modelo 181 por medios telemáticos.

- Séptimo. Procedimiento para la presentación del modelo 181 en soporte magnético.

- Disposición Final Única

ANEXO I

ANEXO II. DISEŃOS FÍSICOS Y LÓGICOS DEL SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR DEL MODELO 181

A) Características de los soportes magnéticos

B) Diseńos lógicos

ANEXO III

La Ley Foral 22/1998, de 30 de diciembre, del Impuesto sobre la Renta de las Personas Físicas, en la letra a) del apartado 2 de su artículo 94 , dispone que reglamentariamente podrán establecerse obligaciones de suministro de información para las entidades prestamistas, en relación con los préstamos hipotecarios que concedan para la adquisición de viviendas.

El Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral 174/1999, de 24 de mayo, (BOLETÍN OFICIAL de Navarra, número 98, de 6 de agosto), dispone en su artículo 62 que las entidades que concedan préstamos hipotecarios para la adquisición de viviendas deberán presentar, en los treinta primeros días naturales del mes de enero del ańo inmediato siguiente, una declaración informativa de dichos préstamos, en la forma y lugar que determine el Consejero de Economía y Hacienda, quien podrá determinar el procedimiento y las condiciones en que proceda su presentación en soporte directamente legible por ordenador o por medios telemáticos.

Para la aplicación de la aludida norma, resulta necesario establecer el cauce formal que deben seguir las entidades que se hallan obligadas a su cumplimiento.

En su virtud, y haciendo uso de las autorizaciones otorgadas por el artículo 62.4 del citado Reglamento , ordeno:

Primero. Aprobación del modelo 181 de declaración informativa de préstamos hipotecarios concedidos para la adquisición de vivienda.

1. Se aprueba el modelo 181 de declaración informativa de préstamos hipotecarios concedidos para la adquisición de vivienda cuya presentación será obligatoria a través de medios telemáticos o mediante soporte directamente legible por ordenador.

2. Se aprueban los diseńos físicos y lógicos que figuran en el Anexo II de esta Orden Foral, a los que deberán ajustarse los soportes directamente legibles por ordenador.

Segundo. Sujetos obligados a declarar.

Estarán obligados a presentar el modelo 181 las entidades que concedan préstamos hipotecarios para la adquisición de viviendas, respecto de aquellos formalizados a través de establecimientos o sucursales radicados en territorio navarro.

Tercero. Objeto y contenido de la información.

Se incluirá en el modelo 181, y de acuerdo con las especificaciones contenidas en el Anexo II de esta Orden Foral, los siguientes datos:

a) Nombre y apellidos y número de identificación fiscal de los prestatarios.

b) Importe total del préstamo hipotecario.

c) Cantidades que los prestatarios hayan satisfecho en el ejercicio en concepto de intereses, de amortización del capital y otros gastos derivados de la financiación ajena. En el caso de que hubiera subvención de intereses, el importe de éstos se consignará descontando el importe de la subvención.

d) Fecha de constitución o, en su caso, subrogación del préstamo hipotecario.

e) Período de duración del préstamo hipotecario.

f) Identificación del préstamo hipotecario.

Cuarto. Lugar y plazo de presentación del modelo 181.

1. El modelo 181 en soporte magnético deberá presentarse en el Departamento de Economía y Hacienda.

En caso de presentación a través de medios telemáticos del modelo 181, la transmisión deberá efectuarse mediante conexión con el Departamento de Economía y Hacienda de acuerdo con las especificaciones técnicas recogidas en el Anexo III.

2. La presentación del modelo 181 se realizará en los treinta primeros días naturales del mes de enero, en relación con la información relativa al ańo natural inmediatamente anterior.

Quinto. Carácter de la presentación.

La presentación deberá efectuarse obligatoriamente a través de medios telemáticos cuando el número de registros exceda de 250.000 ó cuando se trate de entidades que tengan la consideración de entidades colaboradoras de acuerdo con el Decreto Foral 157/1996, de 25 de marzo (BOLETÍN OFICIAL de Navarra, número 47, del 17 de abril) y opcionalmente en los demás supuestos.

La presentación podrá efectuarse en soporte magnético, mediante disquete, cuando el número de registros no exceda de 250.000.

Sexto. Procedimiento para la presentación del modelo 181 por medios telemáticos.

1. Las entidades transmitirán vía teleproceso al Departamento de Economía y Hacienda la información cuyo formato se especifica en el Anexo III.

2. Todas las recepciones de información presentadas por este medio serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseńo y demás especificaciones establecidas en la presente Orden Foral, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca la presentación realizada, transcurridos los cuales, y de persistir anomalías que impidan a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no presentada la declaración informativa a todos los efectos, circunstancia esta que se pondrá en conocimiento del obligado tributario de forma motivada.

Séptimo. Procedimiento para la presentación del modelo 181 en soporte magnético.

1. El declarante del modelo 181 presentará los siguientes documentos y soportes:

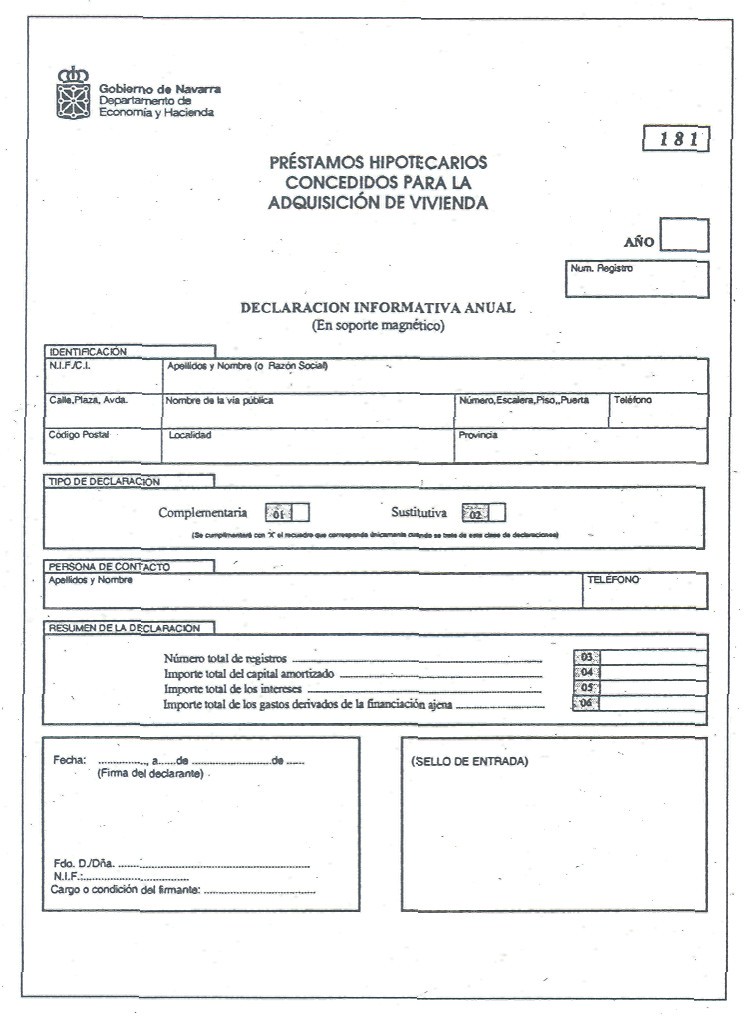

1 Los dos ejemplares (el de la Administración y el del interesado) de la hoja-resumen del modelo debidamente cumplimentado, cuyo formato se acompańa como Anexo I de la presente Orden Foral.

Estos ejemplares se cumplimentarán preferentemente a máquina con objeto de evitar errores de interpretación de los datos, utilizando como original el ejemplar de la Administración.

El declarante retirará al efectuar la presentación el ejemplar para el interesado una vez sellado, siendo éste el recibo justificante de la entrega.

2. Uno o varios soportes directamente legibles por ordenador, que deberán tener una “etiqueta exterior” pegada en la que se hagan constar los datos que se especifican en los apartados siguientes y necesariamente en este orden:

a) Ańo.

b) Modelo 181.

c) Número de identificación fiscal del declarante.

d) Razón social del declarante.

e) Domicilio fiscal, municipio y código postal del declarante.

f) Número total de registros del archivo.

g) Fecha de entrega del soporte.

En dicha etiqueta bastará consignar el dato correspondiente precedido de la letra de dicho apartado. En caso de que el archivo conste de más de un soporte, todos llevarán su etiqueta numerada secuencialmente (1/N, 2/N, 3/N, etc., siendo N el número total de soportes de que consta el archivo que será único por presentador).

2. Todas las recepciones de soportes legibles por ordenador serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseńo y demás especificaciones establecidas en la presente Orden Foral o cuando no resulte posible el acceso a la información contenida en los mismos, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte informático presentado, transcurridos los cuales, y de persistir anomalías que impidan a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no presentada la declaración informativa a todos los efectos, circunstancia esta que se pondrá en conocimiento del obligado tributario de forma motivada.

3. Por razones de seguridad, los soportes legibles directamente por ordenador no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

La presente Orden Foral entrará en vigor el día siguiente al de su publicación en el BOLETÍN OFICIAL de Navarra y afectará por primera vez a las declaraciones que contengan la información relativa al ańo 1999.

ANEXO I

ANEXO II. DISEŃOS FÍSICOS Y LÓGICOS DEL SOPORTE DIRECTAMENTE LEGIBLE POR ORDENADOR DEL MODELO 181

A) Características de los soportes magnéticos

A) Características de los soportes magnéticos

Los soportes directamente legibles por ordenador para la presentación de las declaraciones informativas de préstamos hipotecarios para adquisición de vivienda (modelo 181) habrán de cumplir las siguientes características:

Disquetes:

De 3 1/2” doble cara. Doble densidad (720Mb) Sistema operativo MS-DOS.

De 3 1/2” doble cara. Alta densidad (1.44Mb) Sistema operativo MS-DOS.

Código ASCII en mayúsculas sin caracteres de control o tabulación.

Registros de 250 posiciones.

Los disquetes de 3 1/2” deberán llevar un sólo fichero, cuyo nombre será DIPHxxxx, siendo xxxx las cuatro cifras del ejercicio fiscal al que corresponde la declaración, conteniendo este único fichero los diferentes tipos de registros y en el orden que se menciona en el apartado B).

Si el fichero ocupa más de un disquete, deberá particionarse en tantos ficheros como sea necesario. Cada uno de los ficheros parciales tendrá la denominación DIPHxxxx.NNN, siendo NNN el número consecutivo del fichero comenzando por 001.

Los archivos parciales contendrán siempre registros completos.

B) Diseńos lógicos

Descripción de los registros

Para cada declarante se incluirán dos tipos diferentes de registros, que se distinguen por la primera posición, con arreglo a los siguientes criterios:

Tipo 1: Registro de declarante: Datos identificativos y resumen de la declaración.

Tipo 2: Registro de prestatario.

El orden de presentación será el del tipo de registro, existiendo un único registro del tipo 1 y tantos registros del tipo 2 como prestatarios tenga la declaración.

Todos los campos alfabéticos se presentarán alineados a la izquierda y rellenos de blancos por la derecha, en mayúsculas, sin caracteres especiales y sin vocales acentuadas.

Todos los campos numéricos se presentarán alineados a la derecha y rellenos a ceros por la izquierda, sin signos y sin empaquetar.

Todos los campos tendrán contenido, a no ser que se especifique lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se rellenarán a ceros y los alfabéticos a blancos.

| POSICIONES | NATURALEZA | DESCRIPCIÓN DE LOS CAMPOS |

| TIPO DE REGISTRO 1: DECLARANTE | ||

| 1 | Numérico | Tipo de Registro. Constante '1' (uno). |

| 2-4 | Numérico | Modelo de presentación. Constante '181'. |

| 5-8 | Numérico | Ejercicio. Las cuatro cifras del ejercicio fiscal al que corresponde la declaración. |

| 9-17 | Alfanumérico | NIF del declarante. Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control, y rellenando con ceros las posiciones de la izquierda. |

| 18-57 | Alfabético | Razón social del declarante. Se consignará la razón social completa, sin anagramas |

| 58 | Alfabético | Tipo de soporte. Se cumplimentará una de las siguientes claves: 'D': si la información se presenta en disquete. 'T': transmisión telemática. |

| 59-107 | Alfanumérico | Persona con quien relacionarse. Este campo se subdivide en dos: 59-67: Teléfono. Numérico de nueve posiciones. 68-107: Apellidos y nombre. Se rellenará con el mismo criterio que el especificado para el declarante. |

| 108-120 | Numérico | Rellenar con ceros. |

| 121-122 | Alfabético | Declaración complementaria o sustitutiva. En declaraciones normales este campo irá a blancos. En el caso excepcional de segunda o posterior presentación, deberá cumplimentarse obligatoriamente uno de los siguientes campos: 121: Declaración complementaria. Se consignará una “C” si la presentación de esta declaración tiene por objeto incluir préstamos que, debiendo haber figurado en otra declaración del mismo ejercicio presentada anteriormente, hubieran sido omitidos en la misma. 122: Declaración sustitutiva. Se consignará una “S” si la presentación tiene como objeto anular y sustituir completamente a otra declaración anterior del mismo ejercicio. Una declaración sustitutiva sólo puede anular a una única declaración anterior. |

| 123-135 | Numérico | Rellenar con ceros. |

| 136-144 | Numérico | Número total de registros de prestatarios. Se consignará el número total de prestatarios declarados en el soporte para este declarante. (Número de registros de tipo 2). |

| 145-159 | Numérico | IMPORTE TOTAL DEL CAPITAL AMORTIZADO. Se consignará sin signo y sin coma decimal la suma total de las cantidades reflejadas en los campos “Importe abonado en el ejercicio en concepto de amortización de capital” (posiciones 124-138) correspondientes a los registros del prestatario. Los importes deben consignarse en euros. Este campo se subdivide en dos: |

| 145-157: Parte entera del importe total del capital amortizado; si no tiene contenido se consignará a ceros. | ||

| 158-159: Parte decimal del importe total del capital amortizado; si no tiene contenido se consignará a ceros . | ||

| 160-174 | Numérico | IMPORTE TOTAL DE LOS INTERESES. Se consignará sin signo y sin coma decimal la suma total de las cantidades reflejadas en los campos “Importe abonado en el ejercicio en concepto de intereses” (posiciones 139-153) correspondientes a los registros del prestatario. Los importes deben consignarse en euros. Este campo se subdivide en dos: |

| 160-172: Parte entera del importe total de los intereses; si no tiene contenido se consignará a ceros. | ||

| 173-174: Parte decimal del importe total de los intereses; si no tiene contenido se consignará a ceros . | ||

| 175-189 | Numérico | IMPORTE TOTAL DE LOS GASTOS DERIVADOS DE LA FINANCIACIÓN AJENA. Se consignará sin signo y sin coma decimal la suma total de las cantidades reflejadas en los campos “Importe abonado en el ejercicio en concepto de gastos derivados de la financiación ajena” (posiciones 154-168) correspondientes a los registros del prestatario. Los importes deben consignarse en euros. Este campo se subdivide en dos: |

| 175-187: Parte entera del importe total de los gastos derivados de la financiación ajena; si no tiene contenido se consignará a ceros. | ||

| 188-189: Parte decimal del importe total de los gastos derivados de la financiación ajena; si no tiene contenido se consignará a ceros . | ||

| 190-250 | Alfabético | Relleno a blancos. |

| TIPO DE REGISTRO 2: PRESTATARIO | ||

| 1 | Numérico | Tipo de Registro. Constante '2' (dos). |

| 2-4 | Numérico | Modelo de presentación. Constante '181'. |

| 5-8 | Numérico | Ejercicio. Las cuatro cifras del ejercicio fiscal al que corresponde la declaración. |

| 9-17 | Alfanumérico | NIF del declarante. Consignar lo contenido en estas mismas posiciones del registro tipo 1. |

| 18-26 | Alfanumérico | NIF del prestatario. Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control, y rellenando con ceros las posiciones de la izquierda. |

| 27-35 | Alfanumérico | NIF del representante legal. Sólo se consignará para el caso de menores de edad que carezcan de NIF. |

| 36-75 | Alfabético | Apellidos y nombre del prestatario. Se rellenará con el mismo criterio que el especificado para el declarante en el registro tipo 1. |

| 76-77 | Numérico | Código provincia. Se consignará el código de provincia correspondiente al domicilio del prestatario. Para residentes en el extranjero se consignará 98. |

| 78-97 | Alfanumérico | Identificación del préstamo hipotecario. Se hará constar el número de identificación del préstamo hipotecario asignado por la entidad prestamista. |

| 98-105 | Numérico | Fecha de constitución o subrogación del préstamo hipotecario. Formato de la fecha: AAAAMMDD. |

| 106-108 | Numérico | Duración del préstamo hipotecario. Se hará constar, expresado en meses, la duración del préstamo hipotecario. |

| 109-123 | Numérico | IMPORTE DEL PRÉSTAMO HIPOTECARIO. Se consignará sin signo y sin coma decimal el importe del préstamo hipotecario. Los importes deben consignarse en euros. Este campo se subdivide en dos: |

| 109-121: Parte entera del importe del préstamo hipotecario; si no tiene contenido se consignará a ceros. | ||

| 122-123: Parte decimal del importe del préstamo hipotecario; si no tiene contenido se consignará a ceros. Este importe no se prorrateará en el caso de que el préstamo hipotecario corresponda a varios partícipes . | ||

| 124-138 | Numérico | IMPORTE ABONADO EN EL EJERCICIO EN CONCEPTO DE AMORTIZACIÓN DEL CAPITAL. Se consignará sin signo y sin coma decimal el importe abonado en el ejercicio en concepto de amortización del capital. Los importes deben consignarse en euros. Este campo se subdivide en dos: |

| 124-136: Parte entera del importe abonado en el ejercicio en concepto de amortización del capital; si no tiene contenido se consignará a ceros. | ||

| 137-138: Parte decimal del importe abonado en el ejercicio en concepto de amortización del capital; si no tiene contenido se consignará a ceros. Este importe no se prorrateará en el caso de que el préstamo hipotecario corresponda a varios partícipes . | ||

| 139-153 | Numérico | IMPORTE ABONADO EN EL EJERCICIO EN CONCEPTO DE INTERESES. Se consignará sin signo y sin coma decimal el importe abonado en el ejercicio en concepto de intereses. Los importes deben consignarse en euros. Este campo se subdivide en dos: |

| 139-151: Parte entera del importe abonado en el ejercicio en concepto de intereses; si no tiene contenido se consignará a ceros. | ||

| 152-153: Parte decimal del importe abonado en el ejercicio en concepto de intereses; si no tiene contenido se consignará a ceros. Este importe no se prorrateará en el caso de que el préstamo hipotecario corresponda a varios partícipes . | ||

| 154-168 | Numérico | IMPORTE ABONADO EN EL EJERCICIO EN CONCEPTO DE GASTOS DERIVADOS DE LA FINANCIACIÓN AJENA. Se consignará sin signo y sin coma decimal el importe abonado en el ejercicio en concepto de gastos derivados de la financiación ajena. Los importes deben consignarse en euros. Este campo se subdivide en dos: |

| 154-166: Parte entera del importe abonado en el ejercicio en concepto de gastos derivados de la financiación ajena; si no tiene contenido se consignará a ceros. | ||

| 167-168: Parte decimal del importe abonado en el ejercicio en concepto de gastos derivados de la financiación ajena; si no tiene contenido se consignará a ceros. Este importe no se prorrateará en el caso de que el préstamo hipotecario corresponda a varios partícipes . | ||

| 169-174 | Numérico | Porcentaje de participación. En el caso de varios titulares se relacionarán tantos registros como titulares, consignando en cada uno de ellos el porcentaje de participación. Posiciones 169-171: parte entera. Posiciones 172-174: parte decimal. |

| 175-250 | Alfabético | Relleno a blancos. |

ANEXO III

1. Características de la conexión con el Departamento de Economía y Hacienda para el intercambio telemático de ficheros:

1. Línea de comunicación.

Conexión X-25 IBERPAC

Características

Circuito virtual conmutado

Tamańo del Paquete 128

Tamańo ventana Nivel 2:7

Tamańo ventana Nivel 3:7

2 Programa de transferencia de ficheros EDITRAN.

3. Longitud de registro: 250 caracteres.

4. Nombre de la aplicación EDITRAN: MOD 181.

2. Diseńo de Registro.

1. Registro de tipo 1 (DECLARANTE)

(Definido en el Anexo I de la presente Orden Foral)

2. Registro de tipo 2 (PRESTATARIO)

(Definido en el Anexo I de la presente Orden Foral)