LEXNAVARRA

ORDEN FORAL 21/2013, DE 22 DE FEBRERO, DEL CONSEJERO DE EDUCACIÓN, POR LA QUE SE ESTABLECEN LAS TARIFAS DE LAS FAMILIAS PARA EL CURSO 2013/2014 DE LOS CENTROS DE PRIMER CICLO DE EDUCACIÓN INFANTIL DE TITULARIDAD MUNICIPAL, FINANCIADOS MEDIANTE CONVENIOS CON EL DEPARTAMENTO DE EDUCACIÓN

BON N.ş 41 - 28/02/2013

ANEXO I. Bases que establecen las tarifas que abonarán las familias para la escolarización en los centros de primer ciclo de Educación Infantil de titularidad municipal financiados mediante convenios con el Departamento de Educación

Visto el informe de la Sección 0 a 3 y Escuelas Rurales relativo al establecimiento de las tarifas aplicables a las familias de los centros de primer ciclo de Educación Infantil de titularidad municipal para el curso 2013/2014.

En virtud de las facultades atribuidas por el artículo 41.1.e) de la Ley Foral 14/2004, de 3 de diciembre, del Gobierno de Navarra y de su Presidente, ordeno:

1.ş Establecer las tarifas mensuales que abonarán las familias para la escolarización en los centros de primer ciclo de Educación Infantil de titularidad municipal, financiados mediante convenios con el Departamento de Educación, para el curso 2013/2014 de conformidad con las bases que se estipulan en el Anexo I de esta Orden Foral.

2.ş Publicar la presente Orden Foral y su Anexo en el Boletín Oficial de Navarra.

3.ş La presente Orden Foral producirá efecto al día siguiente de su publicación en el Boletín Oficial de Navarra.

4.ş Contra la presente Orden Foral, las entidades locales interesadas podrán interponer recurso contencioso administrativo ante la Sala de lo Contencioso Administrativo del Tribunal Superior de Justicia de Navarra, en el plazo de dos meses a partir del día siguiente a su publicación, sin perjuicio de poder efectuar el requerimiento previo en la forma y plazos determinados en el artículo 44 de la Ley 29/1998, de 13 de junio, reguladora de la Jurisdicción Contencioso Administrativa.

5.ş Contra la presente Orden Foral, el resto de los interesados podrán interponer recurso de alzada ante el Gobierno de Navarra, en el plazo de un mes, a partir del día siguiente a su publicación.

6.ş Trasladar la presente Orden Foral al Servicio de Inspección Educativa, a la Sección de Centros Escolares, Financiación y Ayudas al Estudio y a la Sección de 0 a 3 y Escuelas Rurales, a los efectos oportunos.

ANEXO I. Bases que establecen las tarifas que abonarán las familias para la escolarización en los centros de primer ciclo de Educación Infantil de titularidad municipal financiados mediante convenios con el Departamento de Educación

Estas bases y tarifas son también de aplicación a los centros a que se refiere la Disposición adicional primera del Decreto Foral 72/2012, de 25 de julio, por el que se modifica el Decreto Foral 28/2007, de 26 de marzo, por el que se regula el primer ciclo de Educación Infantil en la Comunidad foral de Navarra y se establecen los requisitos que deben cumplir los centros que lo imparten, así como los contenidos educativos del mismo .

Primera. Abono de tarifas.

El abono de las mismas se realizará en función de la modalidad de horario aprobado por el Servicio de Inspección Educativa del Departamento de Educación para ese centro y de los ingresos familiares;

Segunda. Concepto de Unidad familiar.

1. A efectos de esta Orden Foral, se tendrá en cuenta que forman parte de la unidad familiar los padres y madres no separados legalmente o, en su caso, el tutor o tutores legales, los hijos e hijas menores de edad, con excepción de los que, con el consentimiento de los padres vivan independientes de ellos y los hijos mayores de edad incapacitados judicialmente, sujetos a la patria potestad prorrogada o rehabilitada. El número de miembros de la unidad familiar se acreditará mediante el Libro de Familia. Si en el núcleo familiar existieran hijos o hijas que no constaran en el Libro de Familia, se deberán acreditar mediante otros documentos tales como partidas de nacimiento, sentencias de separación o divorcio, etc.

Los nińos y nińas en situación de acogimiento familiar serán tenidos en cuenta a todos los efectos como miembros de la unidad familiar.

En caso de separación o divorcio, no se considerará miembro computable el padre o madre que no ostente la guarda y custodia del menor. Esta situación se acreditará de la siguiente manera:

- En la separación de hecho, se deberá presentar documento notarial o justificante de interposición de demanda de separación u otros documentos que avalen dicha situación.

- En caso de separación declarada judicialmente o de divorcio, deberá presentarse la sentencia judicial correspondiente.

2. Para contabilizar el número de miembros de la unidad familiar, sólo se tendrá en cuenta a quienes queden acreditados como tales en el momento de efectuar la matricula.

3. Las variaciones, en los miembros de la unidad familiar, que se produzcan con posterioridad a la citada fecha no se tendrán en cuenta para este curso.

4. En caso de baja y nueva matriculación, en el mismo curso, se considerará que el número de miembros de la unidad familiar es el acreditado al efectuar la primera matrícula.

Tercera. Cálculo de la renta familiar.

1. Para la valoración de la renta anual de la unidad familiar se tendrá en cuenta la renta per cápita, que se obtendrá dividiendo el importe de la renta de la unidad familiar entre el número total de miembros de la familia.

2. Se considera renta anual de la unidad familiar la suma de las rentas o ingresos individuales justificados del ańo 2012 del padre y de la madre o tutores legales.

La renta anual de la unidad familiar se justificará mediante presentación de la declaración del Impuesto sobre la Renta de las Personas Físicas del ańo 2012.

3. Se entiende por renta individual el resultado de sumar a la parte general de la base imponible, el saldo positivo de los rendimientos del capital mobiliario más el saldo positivo de transmisiones patrimoniales excluyendo las subvenciones recibidas para adquisición o rehabilitación de vivienda.

A efectos prácticos el cálculo de la renta se realizará mediante la suma de las casillas: 507, 8810, 8808 menos casilla 708 de el Impuesto sobre la Renta de las Personas Físicas del ejercicio 2012 en la Comunidad Foral de Navarra o las casillas equivalentes en el resto del Estado.

En caso de separación o divorcio, se tendrá en cuenta la declaración de la renta o los ingresos del progenitor que ostente la guarda y custodia del nińo o nińa, ańadiendo a su base imponible la cantidad económica anual estipulada en la sentencia.

Quienes no estén obligados a realizar la declaración del Impuesto sobre la Renta de las Personas Físicas, deberán presentar certificado del Gobierno de Navarra que justifique la no obligación, informe de la vida laboral y/o los documentos que se consideren necesarios para determinar los ingresos familiares del ańo 2012.

La persona interesada tendrá la posibilidad de presentar ella misma la documentación, o bien, de autorizar mediante instancia a la entidad local correspondiente para que ésta solicite a la unidad orgánica o departamento competente de la Administración de la Comunidad Foral la información que precisa.

4. A quienes no presenten, dentro del plazo que se establezca, la declaración o justificantes de ingresos del ańo 2012, se les aplicará durante todo el curso la cuota máxima que corresponda al tipo de jornada para el que se realizó la matrícula.

5. Cuando los ingresos declarados en el ańo 2012 hubieran sufrido una disminución grave porque alguno de los miembros de la unidad familiar perceptor de rentas hubiera fallecido, se hará constar esta situación en el momento de formalización de la matrícula adjuntando los documentos acreditativos de tal situación.

Las alteraciones que se produzcan con posterioridad a la citada fecha no se tendrán en cuenta para calcular la tarifa correspondiente a este curso.

En estos casos, la persona interesada deberá autorizar a la entidad local correspondiente a recabar la información oportuna sobre su situación económica.

Cuarta. Reducciones.

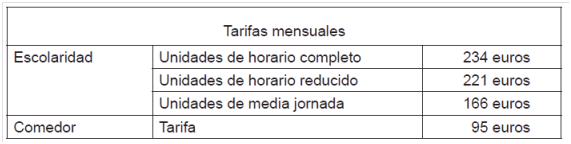

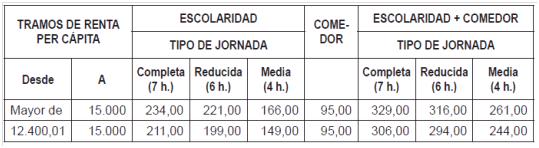

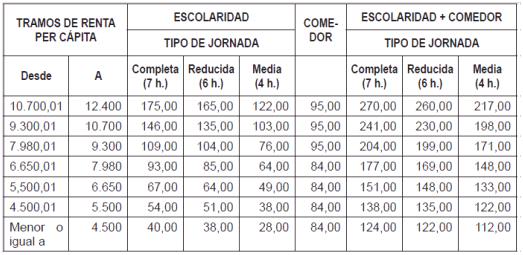

1. Las tarifas establecidas en la base primera tendrán reducciones en función de la renta per cápita de los miembros de la unidad familiar, resultando la tarifa a abonar en el curso 2013/2014 según la siguiente tabla:

2. Cuando las familias tengan dos hijos/as en el mismo Centro, tendrán una reducción de hasta el 50% de la tarifa de escolaridad correspondiente en el segundo/a hijo/a, siendo el límite la tarifa mínima.

Cuando dos hermanos utilicen el comedor, el primero pagará la tarifa que le corresponda en función de la renta, correspondiendo al segundo la tarifa mínima.

Así las tarifas de escolaridad aplicadas al segundo hijo no serán inferiores en ningún caso a 40, 38, ó 28 euros, según sea la jornada, completa, reducida o media o a 84 euros, en el caso del comedor.

3. Las familias con 3 o más hijos o hijas que asistan al centro tendrán la reducción seńalada en el apartado anterior por el segundo hijo, correspondiendo abonar por el tercer hijo o hija y siguientes la tarifa mínima, según el tipo de jornada.

Quinta. Cuota inicial.

Cada Entidad Local establecerá cada curso una cuota de carácter obligatorio, que deberá abonarse en la matriculación y que será compensada en el pago de la última mensualidad. Dicha cuota tendrá la consideración de fianza y por tanto podrá ejecutarse como tal en aquellos casos en los que proceda una compensación por gastos ocasionados y cuando se produzca la baja del nińo o nińa, aunque se formalice con anterioridad al comienzo del curso.

Sexta. Ajuste de tarifas.

1. Las tarifas se devengarán exclusivamente por 208 días de apertura del centro o 10,6 meses.

En el caso de que la matrícula se efectúe una vez iniciado el curso, el pago de las tarifas de escolaridad y comedor se realizará desde la incorporación del nińo o nińa al centro y se pagará la parte proporcional de la tarifa correspondiente al mes.

2. Los usuarios matriculados en modalidades con comedor deberán abonar las mensualidades de comedor completas aunque no hagan uso del servicio.

Excepciones:

1. Causas ajenas y externas a la voluntad del usuario.

2. Periodo de adaptación.

3. Ausencias justificadas de más de 15 días naturales consecutivos.

En los supuestos descritos abonarán exclusivamente lo correspondiente al personal auxiliar de comedor equivalente a descontar de la tarifa mensual el coste del menú o catering, calculado siempre en proporción a la tarifa en particular que pague cada familia.

4. Otros supuestos:

4.1. Utilización puntual del servicio de comedor: se cobrará en función de la tarifa máxima (95 euros) y días de servicio mensuales (21 días). Tarifa diaria 4,52 euros.

4.2. Incorporación al servicio de comedor una vez iniciado el curso con compromiso de continuidad y por un periodo semanal inferior a 5 días: se cobrará en función de la tarifa máxima (95 euros) y días de servicio mensuales (21 días). Tarifa diaria 4,52 euros. Además deberá abonarse el importe correspondiente a la auxiliar de comedor del resto del mes.

4.3. Incorporación al servicio de comedor una vez iniciado el curso con compromiso de continuidad, por causas justificadas y con el visto bueno del Departamento de Educación se aplicará la tasa que corresponda según normativa.

3. Los nińos o nińas menores de 8 meses, que sólo toman como comida la leche que aportan las familias, no abonarán durante este periodo la cuota de comedor.

Séptima. Bajas.

1. Causará baja obligatoria el nińo o nińa que no se incorpore al centro una vez transcurridos quince días naturales desde el comienzo del curso, o que una vez incorporado no asista al centro durante quince días naturales consecutivos sin justificación. En estos casos la entidad titular notificará por escrito a la familia la baja del nińo o nińa en el centro, baja que se formalizará 15 días después de la notificación. La familia deberá abonar la cuota correspondiente a escolaridad y comedor (auxiliar y menú) hasta la fecha de formalización de la baja, más una mensualidad en concepto de compensación por los gastos ocasionados. Conforme a lo establecido en la base quinta, no se devolverá la fianza.

2. Las bajas voluntarias que se produzcan durante el curso escolar serán comunicadas por escrito a la dirección del centro con 15 días de antelación. En estos casos las familias abonarán la cuota correspondiente hasta la fecha de formalización de la baja, que se producirá 15 días después de la solicitud, más una mensualidad en concepto de compensación por los gastos ocasionados, ejecutándose la fianza conforme a lo establecido en la base quinta.

3. En aquellos casos en los que la causa de la baja sea justificada: enfermedad del hijo o hija, traslado de domicilio, desempleo o precariedad económica sobrevenida, o cualquier otra de características similares a las anteriores que estime la Entidad Titular del centro, no se devolverá la cantidad abonada en concepto de fianza, pero no se cobrará la mensualidad en concepto de compensación.

4. Si se produjera baja voluntaria, justificada o no, en la utilización del servicio de comedor, la familia deberá abonar la parte proporcional correspondiente al auxiliar de comedor hasta la formalización de la baja, que se producirá 15 días después de su solicitud.

Si después de haber causado baja voluntaria se pretendiera volver a ser usuario del comedor, se abonará la parte proporcional de la auxiliar que el Centro ha mantenido durante ese periodo.

Octava. Impagos.

Las cuotas impagadas por las familias serán requeridas por los responsables de la entidad titular por el procedimiento legal que proceda, no obstante causará baja el nińo o nińa, cuando se dé el impago de dos mensualidades. En estos casos, se ejecutará la fianza.