LEXNAVARRA

ORDEN FORAL 971/2012, DE 15 DE NOVIEMBRE, DE LA CONSEJERA DE ECONOM═A, HACIENDA, INDUSTRIA Y EMPLEO, POR LA QUE SE APRUEBA EL MODELO 150, “DECLARACIËN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS F═SICAS DEL R╔GIMEN ESPECIAL APLICABLE A LOS TRABAJADORES DESPLAZADOS A TERRITORIO ESPAĐOL” Y EL MODELO 149, “COMUNICACIËN PARA LA APLICACIËN DEL R╔GIMEN ESPECIAL DE TRABAJADORES DESPLAZADOS A TERRITORIO ESPAĐOL”

BON N.║ 245 - 18/12/2012

- Preßmbulo

- ArtÝculo 1. Aprobaciˇn del modelo 150.

- ArtÝculo 2. Obligados a la presentaciˇn del modelo 150.

- ArtÝculo 3. Plazo de presentaciˇn del modelo 150 y del ingreso de la deuda tributaria.

- ArtÝculo 4. Forma de presentaciˇn del modelo 150.

- ArtÝculo 5. Lugar de presentaciˇn del modelo 150 y del ingreso de la deuda tributaria .

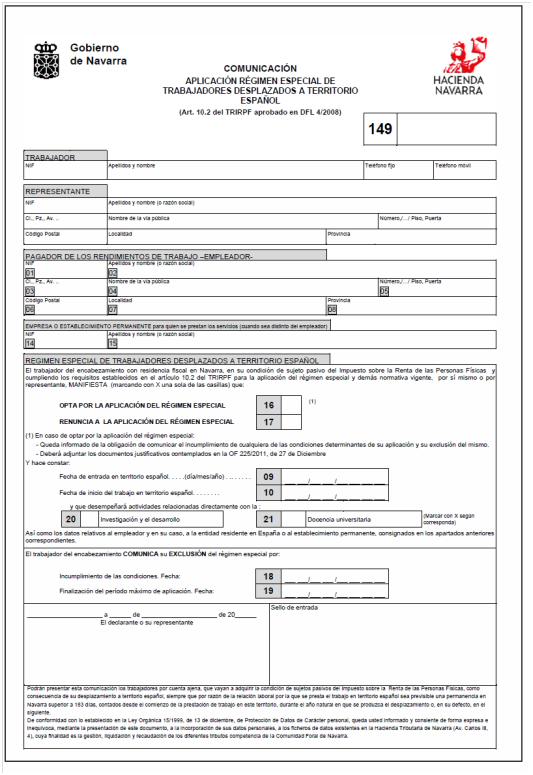

- ArtÝculo 6. Aprobaciˇn del modelo 149.

- ArtÝculo 7. Presentaciˇn del modelo 149.

- Disposiciˇn Final ┌nica. Entrada en vigor.

ANEXO I.

ANEXO II.

El artÝculo 10.2 del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas FÝsicas, aprobado mediante Decreto Foral Legislativo 4/2008, de 2 de junio, establece que las personas fÝsicas que adquieran su residencia fiscal en Navarra como consecuencia de su desplazamiento a territorio espa˝ol para el desempe˝o de trabajos especialmente cualificados, relacionados directa y principalmente con las actividades de investigaciˇn y desarrollo, o bien se trate de personal docente universitario de reconocido prestigio, podrßn optar, siempre que cumplan las condiciones establecidas en ese artÝculo, por tributar por el Impuesto sobre la Renta de no Residentes, manteniendo la condiciˇn de sujetos pasivos por el Impuesto sobre la Renta de las Personas FÝsicas, durante el periodo impositivo en que se efect˙e el cambio de residencia y durante los cinco periodos impositivos siguientes.

El desarrollo reglamentario del mencionado precepto se encuentra regulado en la Orden Foral 225/2011, de 27 de diciembre, del Consejero de EconomÝa y Hacienda, por la que se establecen los requisitos y el procedimiento para que determinados sujetos pasivos puedan ejercer la opciˇn de tributar por el Impuesto sobre la Renta de no Residentes, manteniendo la condiciˇn de sujetos pasivos por el Impuesto sobre la Renta de las Personas FÝsicas.

La mencionada Orden Foral establece un sencillo procedimiento para el ejercicio de la opciˇn de tributar por este rÚgimen especial, asÝ como para efectuar la renuncia a Úl. De igual manera se fijan las obligaciones que han de cumplir los sujetos pasivos que queden excluidos de este rÚgimen especial.

El artÝculo 2.6 de la Orden Foral 225/2011, de 27 de diciembre, establece que los sujetos pasivos a los que resulte de aplicaciˇn este rÚgimen especial estarßn obligados a presentar y suscribir la declaraciˇn por el Impuesto sobre la Renta de las Personas FÝsicas en el modelo que se apruebe por el Consejero de EconomÝa y Hacienda, el cual establecerß la forma, el lugar y los plazos de su presentaciˇn, y cuyo contenido se ajustarß a los modelos de declaraciˇn previstos para el Impuesto sobre la Renta de no Residentes.

El artÝculo 7 indica que la opciˇn de tributar por el rÚgimen especial, se realizarß mediante la presentaciˇn de comunicaciˇn a la Hacienda Tributaria de Navarra, la cual tambiÚn se utilizarß para comunicar la renuncia a la opciˇn y la exclusiˇn del rÚgimen especial.

En consecuencia, ordeno:

ArtÝculo 1. Aprobaciˇn del modelo 150.

Se aprueba el modelo 150, “Declaraciˇn del Impuesto sobre la Renta de las Personas FÝsicas del RÚgimen especial aplicable a los trabajadores desplazados a territorio espa˝ol”, que figura en el Anexo I de esta Orden Foral.

ArtÝculo 2. Obligados a la presentaciˇn del modelo 150.

Estarßn obligados a presentar y suscribir el modelo de declaraciˇn aprobado en el artÝculo anterior, los sujetos pasivos del Impuesto sobre la Renta de las Personas FÝsicas a los que resulte de aplicaciˇn el rÚgimen especial aplicable a los trabajadores desplazados a territorio espa˝ol a que se refiere el artÝculo 10.2 del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas FÝsicas aprobado mediante Decreto Foral Legislativo 4/2008, de 2 de junio, desarrollado por la Orden Foral 225/2011, de 27 de diciembre, por la que se establecen los requisitos y el procedimiento para que determinados sujetos pasivos puedan ejercer la opciˇn de tributar por el Impuesto sobre la Renta de no Residentes, manteniendo la condiciˇn de sujetos pasivos por el Impuesto sobre la Renta de las Personas FÝsicas.

ArtÝculo 3. Plazo de presentaciˇn del modelo 150 y del ingreso de la deuda tributaria.

El plazo de presentaciˇn de la declaraciˇn del Impuesto sobre la Renta de las Personas FÝsicas del rÚgimen especial aplicable a los trabajadores desplazados a territorio espa˝ol mediante el modelo 150, asÝ como del ingreso resultante de la deuda tributaria, serß el mismo que se apruebe cada ejercicio, con carßcter general, para la declaraciˇn del Impuesto sobre la Renta de las Personas FÝsicas.

ArtÝculo 4. Forma de presentaciˇn del modelo 150.

El modelo 150 de declaraciˇn del Impuesto sobre la Renta de las Personas FÝsicas para sujetos pasivos del rÚgimen especial aplicable a los trabajadores desplazados a territorio espa˝ol, se presentarß exclusivamente en soporte papel.

ArtÝculo 5. Lugar de presentaciˇn del modelo 150 y del ingreso de la deuda tributaria .

El modelo 150 de declaraciˇn del Impuesto sobre la Renta de las Personas FÝsicas para sujetos pasivos del rÚgimen especial aplicable a los trabajadores desplazados a territorio espa˝ol, se presentarß en cualquiera de las Oficinas del Organismo Autˇnomo Hacienda Tributaria de Navarra.

Si de la declaraciˇn-liquidaciˇn practicada, resulta una cantidad a pagar, el ingreso deberß realizarse en cualquier entidad financiera colaboradora con la Hacienda Tributaria de Navarra. Dicho importe se podrß fraccionar sin intereses ni recargo alguno en dos pagos iguales; el primero se ingresarß mediante carta de pago conforme al modelo 796 y el segundo de ellos se ingresarß bien mediante carta de pago o bien mediante domiciliaciˇn bancaria.

ArtÝculo 6. Aprobaciˇn del modelo 149.

Se aprueba el modelo 149, “Comunicaciˇn para la aplicaciˇn del RÚgimen especial de trabajadores desplazados a territorio espa˝ol”.

Este modelo debe ser utilizado para ejercitar la opciˇn de tributar por el rÚgimen especial aplicable a los trabajadores desplazados a territorio espa˝ol, que figura como Anexo II en la presente Orden Foral.

Este mismo modelo de comunicaciˇn se utilizarß para comunicar la renuncia a la opciˇn y la exclusiˇn del rÚgimen especial.

ArtÝculo 7. Presentaciˇn del modelo 149.

A efectos de lo dispuesto en los artÝculos 4, 5, 6 y 7 de la Orden Foral 225/2011, de 27 de diciembre, la comunicaciˇn para la aplicaciˇn del RÚgimen especial de trabajadores desplazados a territorio espa˝ol se presentarß en cualquiera de las Oficinas del Organismo Autˇnomo Hacienda Tributaria de Navarra.

Cuando se ejercite la opciˇn por este rÚgimen especial, la Hacienda Tributaria de Navarra, a la vista de la comunicaciˇn y documentaciˇn presentada, expedirß al sujeto pasivo, si procede, en el plazo mßximo de los 10 dÝas hßbiles siguientes al de la presentaciˇn de la comunicaciˇn, un documento acreditativo en el que conste que el sujeto pasivo ha ejercido dicha opciˇn.

Dicho documento acreditativo servirß para justificar, ante las personas o entidades obligadas a practicar retenciˇn o ingreso a cuenta, su condiciˇn de sujeto pasivo por este rÚgimen especial, para lo cual les entregarß un ejemplar del documento.

Disposiciˇn Final ┌nica. Entrada en vigor.

Esta Orden Foral entrarß en vigor el dÝa siguiente al de su publicaciˇn en el BoletÝn Oficial de Navarra, y serß de aplicaciˇn a las declaraciones y comunicaciones que se presenten a partir de dicha fecha.

ANEXO I.

ANEXO II.

Modelo 150

Instrucciones para cumplimentar la declaraciˇn

Normas aplicables

Las referencias a la Ley y al Reglamento del Impuesto sobre la Renta de las Personas FÝsicas, contenidas en las presentes instrucciones, se entienden efectuadas al Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas FÝsicas, aprobado por Decreto Foral Legislativo 4/2008, de 2 de junio (BoletÝn Oficial de Navarra n˙mero 80 de 30 de junio) y al Reglamento de dicho Impuesto, aprobado por Decreto Foral 174/1999, de 24 de mayo (BoletÝn Oficial de Navarra n˙mero 98 de 6 de agosto).

Por su parte, las referencias a la Ley y al Reglamento del Impuesto sobre la Renta de no Residentes, contenidas en las presentes instrucciones, se entienden efectuadas al Texto Refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por Real Decreto Legislativo 5/2004, de 5 de marzo (BoletÝn Oficial del Estado de 12 de marzo) y al Reglamento de dicho Impuesto, aprobado por Real Decreto 1776/2004, de 30 de julio (BoletÝn Oficial del Estado de 5 de agosto).

Orden Foral 225/2011, de 27 de diciembre (BoletÝn Oficial de Navarra n˙mero 16 de 24 de enero de 2012), del Consejero de EconomÝa y Hacienda, por la que se establecen los requisitos y el procedimiento para que determinados sujetos pasivos puedan ejercer la opciˇn de tributar por el Impuesto sobre la Renta de no Residentes, manteniendo la condiciˇn de sujetos pasivos por el Impuesto sobre la Renta de las personas FÝsicas.

Obligaciˇn de declarar

Las personas fÝsicas que adquieran su residencia fiscal en Navarra como consecuencia de su desplazamiento a territorio espa˝ol, podrßn optar por tributar por el Impuesto sobre la Renta de no Residentes, manteniendo la condiciˇn de sujetos pasivos por el Impuesto sobre la Renta de las Personas FÝsicas, durante el periodo impositivo en que se efect˙e el cambio de residencia y durante los cinco periodos impositivos siguientes, cuando se cumplan las siguientes condiciones:

a) Que el desplazamiento a territorio espa˝ol se produzca para el desempe˝o de trabajos especialmente cualificados, relacionados, directa y principalmente, con las actividades de investigaciˇn y desarrollo, o se trate de personal docente universitario de reconocido prestigio.

Se considerarßn actividades de investigaciˇn y desarrollo las definidas como tales en la Ley Foral 24/1996, de 30 de diciembre, del Impuesto sobre Sociedades.

b) Que no hayan sido residentes en Espa˝a durante los cinco a˝os anteriores a su nuevo desplazamiento a territorio espa˝ol.

c) Que dicho desplazamiento se produzca como consecuencia de un contrato de trabajo. Se entenderß cumplida esta condiciˇn cuando se inicie una relaciˇn laboral, ordinaria o especial, o estatutaria con un empleador en Espa˝a, o cuando el desplazamiento sea ordenado por el empleador y exista una carta de desplazamiento de Úste, y el sujeto pasivo no obtenga rentas que se calificarÝan como obtenidas mediante un establecimiento permanente situado en territorio espa˝ol.

d) Que los trabajos se realicen efectivamente en Espa˝a. Se entenderß cumplida esta condiciˇn aun cuando parte de los trabajos se presten en el extranjero, siempre que la suma de las retribuciones correspondientes a los citados trabajos, tengan o no la consideraciˇn de rentas obtenidas en territorio espa˝ol de acuerdo con el artÝculo 13.1.c) del Texto Refundido de la Ley del Impuesto sobre la Renta de no Residentes, no exceda del 15 por 100 de todas las contraprestaciones del trabajo percibidas en cada a˝o natural. Cuando en virtud de lo establecido en el contrato de trabajo el sujeto pasivo asuma funciones en otra empresa del grupo, en los tÚrminos establecidos en el artÝculo 42 del Cˇdigo de Comercio, fuera del territorio espa˝ol, el lÝmite anterior se elevarß al 30 por 100.

Cuando no pueda acreditarse la cuantÝa de las retribuciones especÝficas correspondientes a los trabajos realizados en el extranjero, para el cßlculo de la retribuciˇn correspondiente a dichos trabajos deberßn tomarse en consideraciˇn los dÝas que efectivamente el trabajador ha estado desplazado al extranjero.

e) Que dichos trabajos se realicen para una empresa o entidad residente en Espa˝a o para un establecimiento permanente situado en Espa˝a de una entidad no residente en territorio espa˝ol. Se entenderß cumplida esta condiciˇn cuando los servicios redunden en beneficio de una empresa o entidad residente en Espa˝a o de un establecimiento permanente situado en Espa˝a de una entidad no residente en territorio espa˝ol. En el caso de que el desplazamiento se hubiera producido en el seno de un grupo de empresas, en los tÚrminos establecidos en el artÝculo 42 del Cˇdigo de Comercio, y exclusivamente a estos efectos, serß necesario que el trabajador sea contratado por la empresa del grupo residente en Espa˝a o que se produzca un desplazamiento a territorio espa˝ol ordenado por el empleador.

f) Que los rendimientos del trabajo que se deriven de dicha relaciˇn laboral no estÚn exentos de tributaciˇn por el Impuesto sobre la Renta de no Residentes.

Contenido del RÚgimen

1. La aplicaciˇn del rÚgimen especial de tributaciˇn por el Impuesto sobre la Renta de no Residentes, implicarß la determinaciˇn de la deuda tributaria del Impuesto sobre la Renta de las Personas FÝsicas exclusivamente por las rentas obtenidas en territorio espa˝ol, con arreglo a las normas establecidas en el Texto Refundido de la Ley del Impuesto sobre la Renta de no Residentes, para las rentas obtenidas sin mediaciˇn de establecimiento permanente, salvo lo dispuesto en los artÝculos 5, 6, 8, 9, 10 y 11 del capÝtulo I del citado Texto Refundido.

2. En particular, se aplicarßn las siguientes reglas:

a) Los sujetos pasivos que opten por este rÚgimen especial tributarßn de forma separada por cada devengo total o parcial de la renta sometida a gravamen, sin que sea posible compensaciˇn alguna entre aquÚllas.

b) Con carßcter general, la base imponible correspondiente a cada renta estarß constituida por su importe Ýntegro determinado de acuerdo con las normas del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas FÝsicas.

c) En los casos de prestaciones de servicios, asistencia tÚcnica, obras de instalaciˇn o montaje derivados de contratos de ingenierÝa y, en general, de actividades o explotaciones econˇmicas realizadas en Espa˝a sin mediaciˇn de establecimiento permanente, la base imponible serß igual a la diferencia entre los ingresos Ýntegros y los gastos de personal, de aprovisionamiento de materiales incorporados a las obras o trabajos y de suministros.

d) La base imponible correspondiente a los incrementos de patrimonio se determinarß aplicando, a cada alteraciˇn patrimonial que se produzca, las normas previstas en la secciˇn 4.¬ del capÝtulo II del tÝtulo III del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas FÝsicas, salvo lo dispuesto en el artÝculo 39.3. TambiÚn se aplicarß lo establecido en el artÝculo 52 de la mencionada Ley Foral del Impuesto sobre la Renta de las Personas FÝsicas, salvo lo previsto en el segundo pßrrafo de su apartado 1.a).

3. La cuota Ýntegra se obtendrß aplicando a la base imponible los tipos de gravamen previstos en el artÝculo 25.1 del Texto Refundido de la Ley del Impuesto sobre la Renta de no Residentes.

4. La cuota diferencial serß el resultado de minorar la cuota Ýntegra del Impuesto en los siguientes importes:

a) Las retenciones e ingresos a cuenta que se hubieran practicado sobre las rentas del sujeto pasivo, asÝ como las cuotas satisfechas a cuenta del Impuesto sobre la Renta de no Residentes.

b) Las deducciones por donaciones en los tÚrminos establecidos en el artÝculo 62.4 del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas FÝsicas.

5. Las retenciones e ingresos a cuenta en concepto de pagos a cuenta de este rÚgimen especial se practicarßn de acuerdo con lo establecido en la normativa del Impuesto sobre la Renta de no Residentes.

No obstante, cuando concurran las circunstancias previstas en el artÝculo 65.2.a) del Reglamento del Impuesto sobre la Renta de las personas fÝsicas, aprobado por Decreto foral 174/1999, de 24 de mayo, estarßn obligados a retener las entidades residentes o los establecimientos permanentes en los que presten servicios los sujetos pasivos, en relaciˇn con las rentas que Ústos obtengan en territorio espa˝ol.

El cumplimento de las obligaciones formales, previstas en el artÝculo 90 del citado Reglamento del Impuesto, por las retenciones e ingresos a cuenta a que se refiere el pßrrafo anterior, se realizarß mediante los modelos de declaraciˇn previstos en el Impuesto sobre la Renta de no Residentes para las rentas obtenidas sin mediaciˇn de establecimiento permanente.

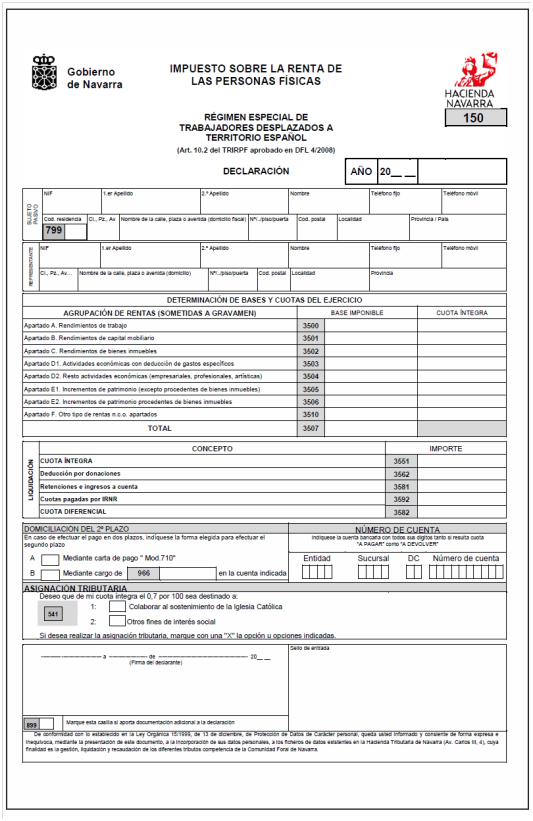

DATOS IDENTIFICATIVOS

(Portada de la declaraciˇn)

A˝o

Se indicarß el a˝o al que corresponde la declaraciˇn.

Del sujeto pasivo

Se indicarß el NIF, apellidos, nombre, telÚfono y domicilio actual del sujeto pasivo.

En la casilla 799 se consignarß, en relaciˇn con el domicilio que hace constar en su declaraciˇn, alguna de las siguientes claves:

1 Propiedad

2 Arrendamiento (inquilino)

3 Usufructo

4 Cesiˇn gratuita de parientes

5 Cesiˇn gratuita de terceros

6 Domicilio de familiares

7 Otras situaciones Del representante

Se indicarß el NIF, apellidos, nombre, telÚfono y domicilio actual del representante.

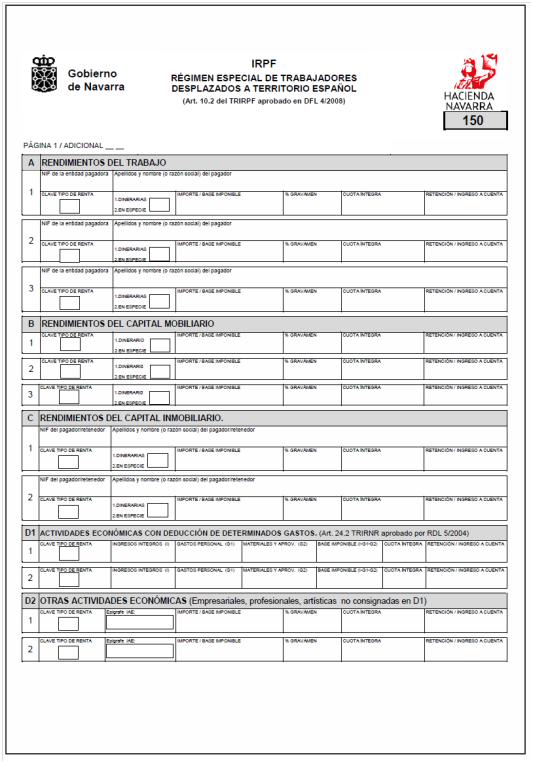

RENDIMIENTOS DEL TRABAJO

Apartado A (pßgina 1)

| TIPO DE RENTA CLAVE | TIPO DE RENTA |

| Rendimientos del trabajo | 01 |

| Pensiones y demßs prestaciones similares | 02 |

| Retribuciones de los administradores y miembros de los consejos de administraciˇn | 03 |

A los efectos de determinar la base imponible, agrupe en un mismo ordinal del apartado (hay 3 en el impreso para este tipo de rendimientos), los rendimientos positivos y rentas imputadas en los que coincidan la entidad pagadora, la clave del tipo de renta, la naturaleza de la renta y consigne la clave D o E seg˙n la siguiente clasificaciˇn:

| 1. DINERARIAS | D |

| 2. EN ESPECIE | E |

Si el espacio habilitado en el apartado resulta insuficiente se adjuntarßn a la declaraciˇn las hojas adicionales que sean necesarias debiendo indicarse el n˙mero de cada hoja adicional que se adjunta.

Importe/Base Imponible Con carßcter general, la base imponible correspondiente a cada renta estarß constituida por su importe Ýntegro determinado de acuerdo con las normas del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas FÝsicas.

% Gravamen, serß el que proceda seg˙n lo previsto en el artÝculo 25.1 del Texto Refundido del Impuesto sobre la Renta de no Residentes.

Cuota ═ntegra: se calcularß aplicando el tipo de gravamen a la base imponible.

Retenciˇn/Ingreso a Cuenta: se harßn constar las retenciones que hayan sido efectivamente practicadas y otros pagos a cuenta efectuados.

| RENDIMENTOS DEL CAPITAL MOBILIARIO | |

| Apartado B (pßgina 1) | |

| (comienzotabla) | |

| TIPO DE RENTA CLAVE | TIPO DE RENTA |

| Dividendos y otros rendimientos derivados de participaciˇn en fondos propios de entidades | 04 |

| Intereses y otros rendimientos derivados de la cesiˇn a terceros de capitales propios | 05 |

| Cßnones o regalÝas | 06 |

| Otros rendimientos de capital mobiliario | 07 |

A los efectos de determinar la base imponible, agrupe en un mismo ordinal del apartado (hay 3 en el impreso para este tipo de rendimientos), los rendimientos positivos y rentas imputadas en los que coincidan la clave del tipo de renta y naturaleza de la renta y consigne la clave D o E seg˙n la siguiente clasificaciˇn:

| 1. DINERARIAS | D |

| 2. EN ESPECIE | E |

Si el espacio habilitado en el apartado resulta insuficiente se adjuntarßn a la declaraciˇn las hojas adicionales que sean necesarias debiendo indicarse el n˙mero de cada hoja adicional que se adjunta.

Importe/Base Imponible Con carßcter general, la base imponible correspondiente a cada renta estarß constituida por su importe Ýntegro determinado de acuerdo con las normas del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas FÝsicas.

% Gravamen, serß el que proceda seg˙n lo previsto en el artÝculo 25.1 del Texto Refundido del Impuesto sobre la Renta de no Residentes.

Cuota ═ntegra: se calcularß aplicando el tipo de gravamen a la base imponible.

Retenciˇn/Ingreso a Cuenta: se harßn constar las retenciones que hayan sido efectivamente practicadas y otros pago a cuenta efectuados.

RENDIMIENTOS DE CAPITAL INMOBILIARIO

Apartado C (pßgina 1)

| TIPO DE RENTA CLAVE TIPO DE RENTA | |

| Rendimientos derivados, directa o indirectamente, de bienes inmuebles | 08 |

| Rentas imputadas de inmuebles urbanos | 09 |

A los efectos de determinar la base imponible, agrupe en un mismo ordinal del apartado (hay 2 en el impreso para este tipo de rendimientos), los rendimientos positivos y rentas imputadas en los que coincidan la entidad pagadora, la clave del tipo de renta y naturaleza de la renta y consigne la clave D o E seg˙n la siguiente clasificaciˇn:

| 1. DINERARIAS | D |

| 2. EN ESPECIE | E |

Si el espacio habilitado en el apartado resulta insuficiente se adjuntarßn a la declaraciˇn las hojas adicionales que sean necesarias debiendo indicarse el n˙mero de cada hoja adicional que se adjunta.

Importe/Base Imponible Con carßcter general, la base imponible correspondiente a cada renta estarß constituida por su importe Ýntegro determinado de acuerdo con las normas del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas FÝsicas.

% Gravamen, serß el que proceda seg˙n lo previsto en el artÝculo 25.1 del Texto Refundido del Impuesto sobre la Renta de no Residentes.

Cuota ═ntegra: se calcularß aplicando el tipo de gravamen a la base imponible.

Retenciˇn/Ingreso a Cuenta: se harßn constar las retenciones que hayan sido efectivamente practicadas y otros pagos a cuenta efectuados.

ACTIVIDADES ECONËMICAS CON DEDUCCIËN DE DETERMINADOS GASTOS

Apartado D1 (pßgina 1)

| TIPO DE RENTA | CLAVE TIPO DE RENTA |

| Rentas de actividades con deducciˇn gastos (art. 24.2 TRIRNR aprobado por RDL 5/2004) | 20 |

El apartado D1 servirß para declarar los rendimientos derivados de prestaciones de servicios, asistencia tÚcnica, obras de instalaciˇn o montaje derivados de contratos de ingenierÝa y, en general, de actividades o explotaciones econˇmicas realizadas en Espa˝a sin mediaciˇn de establecimiento permanente, la base imponible serß igual a la diferencia entre los ingresos Ýntegros y los gastos de personal, de aprovisionamiento de materiales incorporados a las obras o trabajos y de suministros.

Si el espacio habilitado en el apartado (2 para estos rendimientos) resulta insuficiente se adjuntarßn a la declaraciˇn las hojas adicionales que sean necesarias debiendo indicarse el n˙mero de cada hoja adicional que se adjunta.

A efectos de determinar la Base Imponible debe agrupar en un mismo ordinal del apartado las rentas positivas (ingresos Ýntegros superiores a los gastos deducibles) en los que coincida la misma clave de tipo de renta.

No se podrßn compensar rentas positivas con rentas negativas. En caso de renta negativa (gastos deducibles superiores a los ingresos Ýntegros) sobre la que se haya practicado retenciˇn o ingreso a cuenta deberßn declararse separadamente.

Gastos Personal: Se consignarß el importe de los sueldos, salarios y cargas sociales del personal desplazado a Espa˝a o contratado en territorio espa˝ol, empleado directamente en el desarrollo de las actividades econˇmicas, siempre que se justifique o garantice debidamente el ingreso del impuesto que proceda o de los pagos a cuenta correspondientes a los rendimientos de trabajo satisfechos.

Materiales y Aprovisionamiento, se consignarß el importe de:

1) Aprovisionamiento de materiales para su incorporaciˇn definitiva a las obras o trabajos realizados en territorio espa˝ol. Cuando los materiales no hayan sido adquiridos en territorio espa˝ol, serßn deducibles por el importe declarado a efectos de la liquidaciˇn de derechos arancelarios o del Impuesto sobre el Valor A˝adido.

2) Suministros consumidos en territorio espa˝ol para el desarrollo de las actividades o explotaciones econˇmicas. A estos efectos, sˇlo tendrßn la consideraciˇn de suministros los abastecimientos que no tengan la cualidad de almacenable.

% Gravamen, serß el que proceda seg˙n lo previsto en el artÝculo 25.1 del Texto Refundido del Impuesto sobre la Renta de no Residentes.

Cuota ═ntegra: Se calcularß aplicando el tipo de gravamen a la base imponible.

Retenciˇn/Ingreso a Cuenta: se harßn constar las retenciones que hayan sido efectivamente practicadas y otros pagos a cuenta efectuados.

OTRAS ACTIVIDADES ECONËMICAS

Apartado D2 (pßgina 1)

| TIPO DE RENTA | CLAVE TIPO DE RENTA |

| Rentas de actividades artÝsticas | 10 |

| Rentas de actividades deportivas | 11 |

| Rentas de actividades profesionales | 12 |

| Rentas de actividades empresariales o agropecuarias | 13 |

En el apartado D2 se incluirßn los rendimientos derivados del resto de actividades econˇmicas: empresariales, profesionales, deportivas, artÝsticas no consignadas en el apartado D1.

A los efectos de determinar la base imponible, agrupe en un mismo ordinal del apartado los rendimientos positivos y rentas imputadas en los que coincidan la clave del tipo de renta, haciendo constar el epÝgrafe de IAE.

Si el espacio habilitado en el apartado (2 para rendimientos de otras actividades econˇmicas) resulta insuficiente se adjuntarßn a la declaraciˇn las hojas adicionales que sean necesarias debiendo indicarse el n˙mero de cada hoja adicional que se adjunta.

Importe/Base Imponible Con carßcter general, la base imponible correspondiente a cada renta estarß constituida por su importe Ýntegro determinado de acuerdo con las normas del Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas FÝsicas.

% Gravamen, serß el que proceda seg˙n lo previsto en el artÝculo 25.1 del Texto Refundido del Impuesto sobre la Renta de no Residentes.

Cuota ═ntegra: se calcularß aplicando el tipo de gravamen a la base imponible.

Retenciˇn/Ingreso a Cuenta: se harßn constar las retenciones que hayan sido efectivamente practicadas y otros pagos a cuenta efectuados.

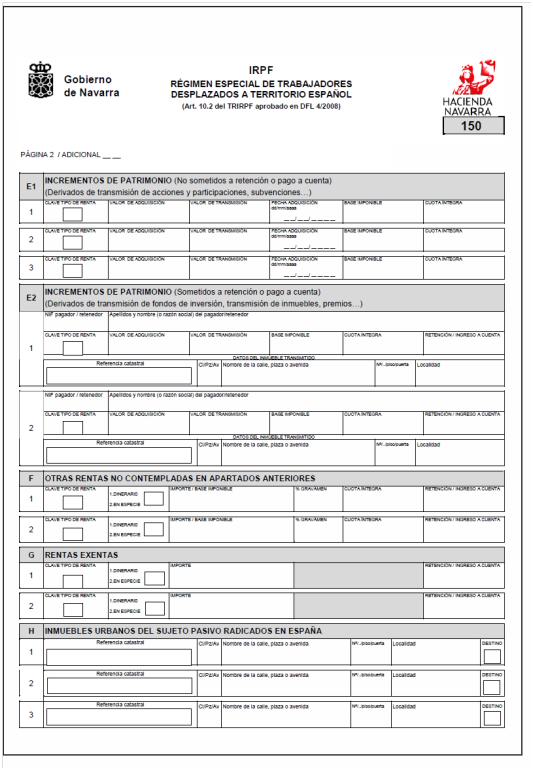

Incrementos de Patrimonio (derivados de la transmisiˇn de acciones y participaciones, subvenciones, transmisiˇn de fondos de inversiˇn, transmisiˇn de inmuebles, premios,...)

Apartados E1 y E2 (pßgina 2)

| TIPO DE RENTA | CLAVE TIPO DE RENTA |

| Ganancias en trasmisiˇn o reembolso de acciones o participaciones representativas del capital o el patrimonio de las instituciones de inversiˇn colectiva | 14 |

| TIPO DE RENTA CLAVE TIPO DE RENTA Premios | 15 |

| Ganancias en transmisiˇn de bienes inmuebles | 16 |

| Ganancias en transmisiˇn de acciones admitidas a negociaciˇn | 17 |

| Otras ganancias | 18 |

En funciˇn de si la ganancia estß sometida o no a retenciˇn o pago a cuenta, se utilizarß el apartado E2 ˇ E1, seg˙n proceda.

Si el espacio habilitado en el apartado resulta insuficiente, se adjuntarßn a la declaraciˇn las hojas adicionales que sean necesarias debiendo indicarse el n˙mero de cada hoja adicional que se adjunta.

A los efectos de determinar la Base Imponible, deberß cumplimentar, un ordinal del apartado por las ganancias procedentes de cada una de las transmisiones de acciones, participaciones, fondos de inversiˇn, inmuebles, premios..realizadas en el ejercicio.

NIF pagador/retenedor: Se consignarß en esta casilla el n˙mero de identificaciˇn fiscal (NIF) de cada uno de los pagadores/retenedores referentes a las ganancias patrimoniales que deban incluirse en este apartado de la declaraciˇn.

Valor de Adquisiciˇn: se tomarß el valor por el que se adquiriˇ el bien objeto de la transmisiˇn, al que se sumarßn los gastos y tributos inherentes a la adquisiciˇn, excluidos los intereses, que se hubiesen satisfecho por el ahora transmitente.

Valor de Transmisiˇn: se harß constar el importe real por el que la enajenaciˇn se hubiese efectuado menos los gastos y tributos inherentes a la transmisiˇn que hubiesen sido satisfechos por el transmitente.

OTRAS RENTAS NO CONTEMPLADAS EN APARTADOS ANTERIORES

Apartado F (pßgina 2)

| TIPO DE RENTA | CLAVE TIPO DE RENTA |

| Rentas distintas de las anteriores | 19 |

Este apartado se utilizarß, exclusivamente, para declarar las rentas que no deban incluirse en los apartados anteriores.

RENTAS EXENTAS

Apartado G (pßgina 2)

| TIPO DE RENTA | CLAVE TIPO DE RENTA |

| Rentas Exentas | (*) |

(*) Las rentas exentas se consignarßn en el apartado G, indicando en “Clave tipo de renta”, la que corresponda seg˙n tablas precedentes.

INMUEBLES URBANOS DEL SUJETO PASIVO RADICADOS EN ESPAĐA

Apartado H (pßgina 2)

Referencia catastral: por cada inmueble radicado en Espa˝a, se harß constar el cˇdigo alfanumÚrico, formado por veinte caracteres, que es asignado por el Catastro como referencia catastral.

Destino: Seg˙n la situaciˇn en la que se encuentre el inmueble, se harß constar alguna de las claves siguientes:

1. Vivienda habitual

2. Inmueble cedido en arrendamiento

3. Inmueble cedido en usufructo

4. Inmueble cedido de forma gratuita

5. Inmueble desocupado

6. Otras situaciones.

Determinaciˇn de bases y cuotas del ejercicio

(Portada de la declaraciˇn)

AGRUPACIËN DE RENTAS (SOMETIDAS A GRAVAMEN)

Base Imponible

En cada una de las casillas 3500, 3501, 3502, 3503, 3504, 3505,3506 y 3510, se consignarß la suma de las bases imponibles consignadas en su apartado correspondiente, A, B, C, D1, D2, E1, E2 Y F.

En la casilla 3507 se reflejarß la suma total de las casillas 3500 a 3506 +3510 Cuota ═ntegra de cada uno de los apartados.

En la casilla de cuota Ýntegra de cada uno de los apartados, se reflejarß la suma de las cuotas Ýntegras calculadas en cada apartado.

Liquidaciˇn

(Portada de la declaraciˇn)

Cuota ═ntegra: En la casilla 3551 se harß constar el importe resultante de sumar todas las cuotas Ýntegras de cada uno de los apartados anteriores.

Deducciˇn por donaciones: En la casilla 3562 se harß constar la deducciˇn por donaciones efectuadas en los tÚrminos fijados en el articulo 62.4 del Texto Refundido del Impuesto sobre la Renta de las Personas FÝsicas.

Retenciones e ingresos a cuenta: En la casilla 3581 se harß constar la suma de todos los importes de las retenciones e ingresos a cuenta practicados de acuerdo con lo establecido en la normativa aplicable y consignados en los apartados: A, B, C, D1, D2, E2, F y G.

Cuotas pagadas por IRNR: En la casilla 3592 se consignarß el importe de las cuotas del Impuesto sobre la Renta de no Residentes pagadas respecto de rentas incluidas en la declaraciˇn: Los contribuyentes que en el ejercicio al que corresponde la declaraciˇn hayan adquirido la condiciˇn de contribuyentes de IRPF por haber pasado a tener su residencia en Navarra, consignarßn en esta casilla el importe que, en su caso hubieran satisfecho en concepto de cuotas de IRNR respecto de las rentas incluidas en la declaraciˇn, siempre que se trate de cuotas del citado impuesto devengadas en dicho ejercicio.

Cuota Diferencial: En la casilla 3582 se consignarß el resultado de restar de la casilla 3551 “Cuota ═ntegra” los importes reflejados en las casillas 3562 “deducciˇn por donaciones”, 3581 “Retenciones e ingresos a cuenta” y 3592 “Cuotas pagadas por IRNR”.

Si de la declaraciˇn-liquidaciˇn practicada, resulta una cantidad a pagar, el ingreso deberß realizarse en cualquier entidad financiera colaboradora con la Hacienda Tributaria de Navarra. Dicho importe se podrß fraccionar sin intereses ni recargo alguno en dos pagos iguales; el primero se ingresarß mediante carta de pago conforme al modelo 710 y el segundo de ellos se ingresarß bien mediante carta de pago o bien mediante domiciliaciˇn bancaria cuando haya optado a ello marcando la casilla correspondiente y consignando en el cˇdigo 966 el importe domiciliado.

Para poder disfrutar de este beneficio serß necesario que la presentaciˇn de la autoliquidaciˇn y el pago de la primera parte del fraccionamiento sean realizados en los plazos que se aprueben cada ejercicio, con carßcter general, para la declaraciˇn del Impuesto sobre la Renta de las Personas FÝsicas.

Cuando la suma de las “Retenciones e ingresos a cuenta” y las “Cuotas pagadas por IRNR” supere el importe de la cuota Ýntegra minorada, en su caso, en el importe de la “Deducciˇn por donaciones” y resulte una cantidad “A Devolver”, el importe de esta casilla se consignarß con signo menos (-).

Con independencia del resultado “A Pagar” o “A Devolver” debe indicarse el n˙mero de cuenta bancaria.